Συναντήσεις με επίκεντρο τις ελληνικές τράπεζες είχε, μεταξύ άλλων, ο διεθνής οίκος αξιολόγησης S&P τις δύο προηγούμενες ημέρες κάτι που οδηγεί στο ασφαλές συμπέρασμα πως ο οίκος είναι πιθανόν να προβεί στο α’ τρίμηνο σε μια νέα αξιολόγηση για τα πιστωτικά ιδρύματα της χώρας ή τουλάχιστον για κάποια από αυτά. Ας μην ξεχνάμε πως οι οίκοι αξιολόγησης δεν πραγματοποιούν πια συλλήβδην αξιολογήσεις για τις τράπεζες όπως στο παρελθόν αλλά μεταβάλλουν τις αξιολογήσεις τους για κάθε μία από τις τράπεζες αν και εφόσον το κρίνουν σκόπιμο.

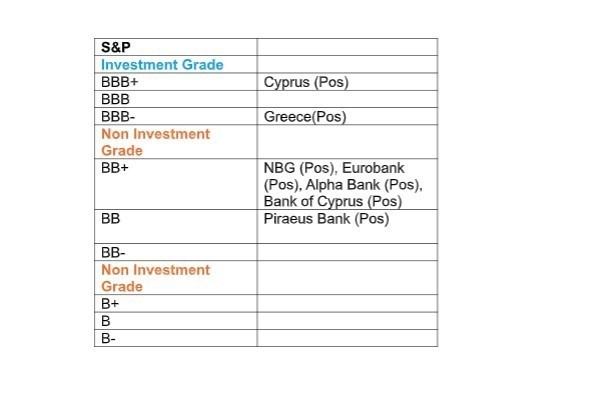

O οίκος, πάντως, έχει προγραμματισμένη αξιολόγηση για την Ελληνική Οικονομία στις 18 Απριλίου. Έχει δώσει επενδυτική βαθμίδα στη χώρα μας, όχι όμως και στις τράπεζες τις οποίες μέχρι στιγμής τις αξιολογεί μία ή δύο βαθμίδες κάτω από την επενδυτική με προοπτικές σταθερές.

Οι βασικές παράμετροι που ο οίκος εξέτασε στις συναντήσεις του με τις ελληνικές τράπεζες ήταν:

- Κεφαλαιακή επάρκεια

- Μερίσματα

- Πιστωτική επέκταση

Σε ότι αφορά τα κεφάλαια, ο οίκος τα αξιολογεί συνδυαστικά σε επίπεδο δεικτών και ποιότητας η οποία ενισχύεται στο βαθμό που επιταχύνεται η απόσβεση του αναβαλλόμενου φόρου. Οι ελληνικές τράπεζες έχουν μεγάλη κεφαλαιακή επάρκεια και η ποιότητα κεφαλαίων βελτιώνεται.

Σε ότι αφορά τα μερίσματα ενώ αυτό αποτελεί ένα ποιοτικό στοιχείο σημαντικό για τους οίκους αφού η αξιολόγησή τους καταχωρείται από τα μεγάλα χαρτοφυλάκια. Οι ελληνικές τράπεζες θα διανείμουν για το έτος 2024 μερίσματα από 35% έως 50% ενώ οι διανομές μπορεί την τρέχουσα χρήση να ξεπεράσουν και τα επίπεδα αυτά σε ορισμένες περιπτώσεις.

Η πιστωτική επέκταση είναι ίσως το σημαντικότερο θέμα στο οποίο επιμένουν οι οίκοι αφού αποτελεί τη δραστηριότητα των τραπεζών η οποία θα εξασφαλίσει και τα μελλοντικά κέρδη. Η πιστωτική δραστηριότητα εκτιμάται πως για το 2024 έχει ξεπεράσει τα 10 δισ. ευρώ ενώ για το 2025 θα ξεπεράσει τα 8 δισ. ευρώ.

Βίοι ασύνδετοι με τους ευρωπαϊκούς οίκους αξιολόγησης

Βίους που δεν τέμνονται πουθενά φαίνεται να διάγουν η Αμερική και η Ευρώπη σε ότι αφορά τους κλιματικούς κινδύνους.

Είναι άξιο λόγου πως η S& P έβγαλε εντελώς από την ατζέντα της το θέμα κλιματική αλλαγή κάτι στο οποίο η Ευρώπη επιμένει σθεναρά χωρίς βέβαια να είναι καθόλου σίγουρη πως με την αλλαγή πλεύσης από τις ΗΠΑ, το θέμα αυτό θα τύχει σοβαρών εφαρμογών.

Στον αντίποδα λοιπόν της S&P βρίσκεται η Scope. Οι αυξανόμενες οικονομικές και κοινωνικές επιπτώσεις της κλιματικής αλλαγής αναμένονται να επιβραδύνουν σημαντικά την παγκόσμια οικονομική ανάπτυξη παρατηρεί ο οίκος αξιολόγησης Scope. Για τις ευρωπαϊκές τράπεζες σύμφωνα με τον ευρωπαϊκό οίκο αξιολόγησης , αυτό θα οδηγήσει σε αυξημένο πιστωτικό κίνδυνο σε όλα τα χαρτοφυλάκια λιανικής, εταιρικών και κρατικών δανείων λόγω τόσο φυσικών όσο και μεταβατικών κινδύνων αναφέρει ο οίκος και στέκεται στους φυσικούς κινδύνους (άνοδος θερμοκρασιών, άνοδος της στάθμης της θάλασσας) και στους οξείς κινδύνους (πλημμύρες και πυρκαγιές). Οι μεταβατικοί κίνδυνοι προκύπτουν από τις πολιτικές αλλαγές προς μια οικονομία χαμηλών εκπομπών άνθρακα. Ο οίκος ανάλυσε τις ενδεχόμενες πιστωτικές ζημίες για 73 τράπεζες που λειτουργούν στην Ε.Ε υπό διάφορα σενάρια.

Χρησιμοποιώντας τα κλιματικά σενάρια που καθορίστηκαν από το Δίκτυο Κεντρικών Τραπεζών και Εποπτών για την Πράσινη Χρηματοπιστωτική Συστημική Διαχείριση (NFGS) οι τράπεζες αντιμετωπίζουν σημαντικές ενδεχόμενες πιστωτικές ζημίες. Οι μεγάλες ευρωπαϊκές τράπεζες (με περιουσιακά στοιχεία άνω των 500 δισ. ευρώ) θα μπορούσαν να δουν την προ φόρων απόδοση του χαρτοφυλακίου πιστώσεων τους να εξαφανίζεται εντελώς μακροπρόθεσμα σημειώνει ο οίκος .

Ευάλωτες οι τράπεζες της ΝΑ Ευρώπης

Οι πιστωτικές ζημίες θα μπορούσαν να τριπλασιαστούν σχεδόν για αταξία και υπερθέρμανση του πλανήτη. Το σοκ που προκαλεί η κλιματική αλλαγή θα μπορούσε να ωθήσει τις αποδόσεις των χαρτοφυλακίων σε αρνητική περιοχή 21 τράπεζες υπό το σενάριο αταξίας και 19 τράπεζες στο σενάριο της υπερθέρμανσης. O οίκος προβλέπει ότι οι πιο ευάλωτες τράπεζες που βρίσκονται στη Νότια και Ανατολική Ευρώπη θα μπορούσαν να αντιμετωπίσουν πρόσθετες ετήσιες ζημίες που ξεπερνούν τις 250 μονάδες βάσης, κυρίως λόγω της υψηλότερης προβλεπόμενης έκθεσης σε φυσικούς κινδύνους.

Οι τράπεζες σύμφωνα με τη Scope πρέπει να δημιουργήσουν ανθεκτικά σχέδια μετάβασης για να προσαρμοστούν στις εξελισσόμενες συνθήκες και να μετριάσουν τους κινδύνους που συνδέονται με την κλιματική αλλαγή. Η ανάλυσή μας υποστηρίζει τις συνεχείς ρυθμιστικές προσπάθειες για την αύξηση της ευαισθητοποίησης των τραπεζών για τους κινδύνους που σχετίζονται με το κλίμα, περιλαμβανομένων της χαρτογράφησης και μέτρησης τους, και δείχνει την ανάγκη για αυξημένη διαχείριση του κλιματικού κινδύνου. Η γεωγραφική συγκέντρωση των ζημιών απαιτεί περαιτέρω παρακολούθηση για να αποτραπεί η δημιουργία ενδεχόμενων εστιών συστημικού κινδύνου.