Μεταξύ των 24 μετοχών που προτείνει προς τα χαρτοφυλάκια που τοποθετούνται στις αναδυόμενες αγορές, εντάσσει η HSBC, τη μετοχή της Alpha Bank, θέτοντας σύσταση «buy» με τιμή στόχο τα 2,20 ευρώ (ισχυρή ψήφος εμπιστοσύνης στις προοπτικές της εγχώριας αγοράς μετοχών μέσω της σύστασης «overweight» που διατηρεί).

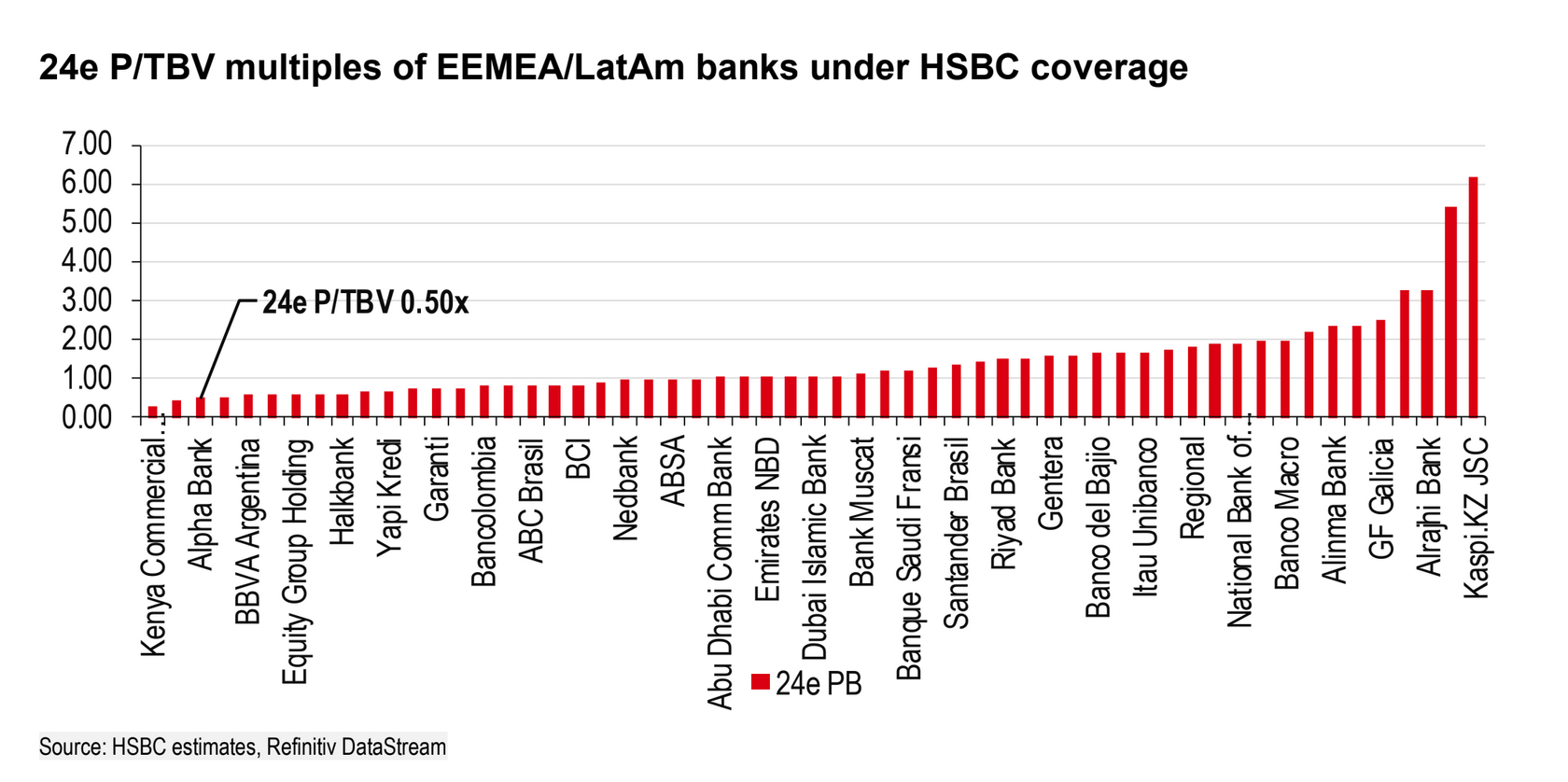

Όπως αναφέρει ο βρετανικός οίκος, ο εγχώριος τραπεζικός δείκτης σχεδόν έχει φτάσει σε τριπλάσια επίπεδα τα τελευταία τρία χρόνια, εν μέσω της σημαντικής βελτίωσης της ποιότητας του ενεργητικού και των υψηλότερων επιτοκίων που διαμόρφωσαν ένα άκρως υποστηρικτικό σκηνικό. Ωστόσο, ενώ υπήρξε re – rating και για τη μετοχή της Alpha Bank, αυτό ήταν χαμηλότερο από τις υπόλοιπες συστημικές, υπό το πρίσμα των ηπιότερων καθαρών εσόδων από τόκους έναντι των υπολοίπων, με τη μετοχή να υποαποδίδει έναντι του δείκτη κατά περίπου 50% στα τρία χρόνια και να διαπραγματεύεται με δείκτη P/TBV για το 2024 στο 0,5x, ήτοι με discount 16% σε σύγκριση με την Τράπεζα Πειραιώς. Επιπλέον, διαπραγματεύεται στο χαμηλότερο άκρο των τραπεζών που καλύπτει η HSBC στη ζώνη EEMEA (Ανατολική Ευρώπη, Μέση Ανατολή και Αφρική) και στη Λατινική Αμερική.

Ο επενδυτικός οίκος θεωρεί αδικαιολόγητο ένα τόσο πιεσμένο επίπεδο αποτίμησης και εκτιμά ότι η Alpha Bank προσφέρει μια σημαντική έκθεση ως προς το εγχώριο επενδυτικό «story» με ευνοϊκό «risk – reward» ακόμη και μετά το re – rating της οικονομίας – χώρας.

«Η Alpha διαθέτει μια υγιής δομη ισολογισμού, με 7% δείκτη NPE και περίπου 15% δείκτη CET 1 σύμφωνα με τα μεγέθη του τρίτου τριμήνου (pro – forma για την πώληση της οντότητάς της στη Ρουμανία). Καθώς αναμένουμε ένα σταθερό έως πτωτικό περιβάλλον στα επιτόκια τα επόμενα δύο χρόνια, η απόδοση των καθαρών εσόδων από τόκους της Alpha θα μπορούσε να είναι υψηλότερη από των υπολοίπων, καθώς η πηγή των εσόδων της, βασίζεται λιγότερο στα έσοδα από τόκους στα ρευστά περιουσιακά στοιχεία. Αναμένουμε ότι θα επιτύχει ένα βιώσιμο επίπεδο για δείκτη ROTE της τάξεως του 10% (προσαρμοσμένο για το πλεονάζον κεφάλαιο) το οποίο ενδέχεται να κινηθεί και υψηλότερα», όπως σημειώνει η HSBC.

Ως εκ τούτου, οι αναλυτές δεν έχουν υπολογίσει καμία βελτίωση ως προς τα έξοδα διαχείρισης NPEs ούτε μια πιθανή μείωση του κόστους κατά 60 εκατ. ευρώ με τη λήξη των εισφορών στο Ενιαίο Ταμείο Εξυγίανσης (SRF). Η διοίκηση της τράπεζας αναμένει επίσης μια άνοδο κατά 50 μονάδες βάσης στο ROTE από την πώληση της οντότητάς της στη Ρουμανία – λόγω της ελάφρυνσης RWA στη Ρουμανία και των κεφαλαιακών κερδών από τα μερίδια που πωλήθηκαν, με δυνατότητα περαιτέρω ανόδου, προερχόμενη από την εμπορική συμφωνία, με το στόχο για ROTE της Alpha για το 2025 να είναι σε επίπεδα άνω του 12%.

Τέλος, η HSBC αναφέρεται και στην απόκτηση από τη UniCredit του 9,62% (226.136.896 μετοχές) της Alpha – με το 8,97% να αφορά στο ποσοστό που κατείχει το ΤΧΣ, συνεπώς υπήρξε αγορά πρόσθετου πακέτου μετοχών – θεωρώντας πως θα αποτελέσει σημαντικό «καταλύτη» για τη μετοχή της τράπεζας, εάν ο ιταλικός όμιλος αυξήσει την έκθεσή του με την πάροδο του χρόνου.

Διαβάστε ακόμη:

- Καιρός σήμερα: Έρχεται νέα κακοκαιρία – Η πρόγνωση ανά περιοχή μέχρι την Παρασκευή

- Αυτές είναι οι 10 πλουσιότερες βασιλικές οικογένειες στον κόσμο

- Έγινε και αυτό: Οι χωρισμένοι της Λάρισας έκλεισαν νυχτερινό κέντρο και έκαναν πάρτι (βίντεο)

- Καινούργιου – Βανδή – Σκορδά: Τι είδος γυμναστικής προτιμά η κάθε μία