Η Scope Ratings αναλύει τις προοπτικές των ευρωπαϊκών τραπεζών για το 2025 εν μέσω της γεωπολιτικής αβεβαιότητας και των μειούμενων επιτοκίων από την Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ). Οι τράπεζες, ωστόσο, είναι καλά τοποθετημένες για να αντιμετωπίσουν μια πιθανή επιδείνωση του πιστωτικού κύκλου. Οι αξιολογήσεις των τραπεζών και οι προοπτικές των εκδοτών της Scope είναι σε μεγάλο βαθμό σταθερές, αντανακλώντας ισορροπημένους ανοδικούς και καθοδικούς κινδύνους.

«Παρά το πλήθος των παραγόντων που διαδραματίζονται, οι ευρωπαϊκές τράπεζες διατηρούν ανθεκτικά πιστωτικά προφίλ και σταθερά θεμελιώδη χρηματοοικονομικά μεγέθη. Ωστόσο, η βασική μας υπόθεση είναι ότι η αύξηση των εσόδων θα γίνει οριακά αρνητική το 2025 και θα παραμείνει ουδέτερη το 2026, ενώ η αύξηση του κόστους θα ξεπεράσει την αύξηση των εσόδων κατά τα επόμενα δύο χρόνια, οδηγώντας σε επιδείνωση της αποδοτικότητας», δήλωσε ο Marco Troiano, επικεφαλής του τμήματος χρηματοπιστωτικών ιδρυμάτων.

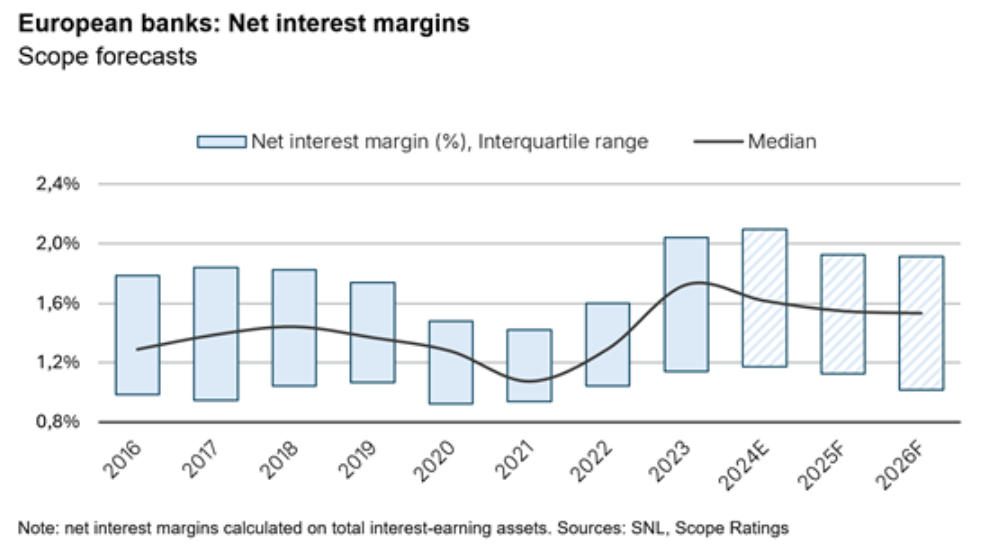

Τα στενότερα καθαρά επιτοκιακά περιθώρια θα μειώσουν οριακά την κερδοφορία, αλλά η Scope αναμένει ότι τα χαμηλότερα καθαρά έσοδα από τόκους λόγω των λεπτότερων περιθωρίων θα αντισταθμιστούν εν μέρει από την αύξηση του όγκου των δανείων και τα υψηλότερα επίπεδα μη επιτοκιακών εσόδων (ιδίως από τη διαχείριση πλούτου και περιουσιακών στοιχείων και τις ασφαλιστικές δραστηριότητες).

Η αύξηση των δανείων θα επιταχυνθεί το 2025-2026, λόγω της ζήτησης για καταναλωτική πίστη και της ανάκαμψης των ενυπόθηκων δανείων, καθώς η αγορά κατοικίας ανακάμπτει, το κόστος δανεισμού μειώνεται και οι τράπεζες χαλαρώνουν τα πρότυπα δανεισμού. Ο δανεισμός των επιχειρήσεων θα υποστηριχθεί από την οικονομική ανάπτυξη και την αναχρηματοδότηση δανείων της εποχής Covid.

«Η ποιότητα των στοιχείων ενεργητικού θα επιδεινωθεί πιθανότατα, αν και το χαμηλότερο κόστος δανεισμού και οι στενές αγορές εργασίας θα στηρίξουν την ποιότητα των πιστώσεων. Αναμένουμε ότι η όποια επιδείνωση των δεικτών μη εξυπηρετούμενων δανείων θα είναι διαχειρίσιμη. Οι τράπεζες θα σχηματίσουν υψηλότερες προβλέψεις για ζημίες από δάνεια, πολλές εξακολουθούν να διαθέτουν μαξιλάρια αχρησιμοποίητων γενικών αποθεματικών που μπορούν να χρησιμοποιηθούν για να απορροφήσουν απροσδόκητες αιχμές στις αθετήσεις, αν και αποκλείουμε ένα σενάριο εκτεταμένης αθέτησης», συνέχισε ο Troiano.

Οι δείκτες κεφαλαίου παραμένουν πολύ πάνω από τις ελάχιστες κανονιστικές απαιτήσεις. Οι περισσότερες τράπεζες θα επιδιώξουν να μειώσουν το πλεονάζον κεφάλαιο μέσω συνεχών διανομών, συγχωνεύσεων και εξαγορών. Τα κεφαλαιακά αποθέματα των τραπεζών έχουν κατασταλάξει γύρω στο 4%, το οποίο η Scope θεωρεί περισσότερο από επαρκές. Ωστόσο, ο ρυθμός δημιουργίας κεφαλαίων θα μειωθεί καθώς η κερδοφορία μετριάζεται και οι παράγοντες αύξησης των εσόδων μετατοπίζονται από τα περιθώρια κέρδους στους όγκους. Οι κεφαλαιακές απαιτήσεις θα αυξηθούν μόνο μερικώς, καθώς ο κανονισμός της Βασιλείας ΙΙΙ τίθεται σταδιακά σε εφαρμογή.

Οι εγχώριες συγχωνεύσεις και εξαγορές προσφέρουν μεγαλύτερες δυνατότητες δημιουργίας αξίας μέσω συνεργειών κόστους στη φυσική διανομή και στις επικαλυπτόμενες κεντρικές λειτουργίες. «Οι συνέργειες στις διασυνοριακές συμφωνίες είναι περιορισμένες, δεδομένης της έλλειψης επικαλυπτόμενων δικτύων διανομής, ενώ η πιθανότητα κανονιστικής περίφραξης περιορίζει τις πιθανές εξοικονομήσεις στο κόστος χρηματοδότησης. Μια ατελής τραπεζική ένωση περιορίζει τη δυνατότητα ανταλλαγής κεφαλαίων και ρευστότητας σε διασυνοριακό επίπεδο και η πολιτική αντίσταση μπορεί επίσης να εμποδίσει μεγάλες διασυνοριακές συγχωνεύσεις», καταλήγει ο Troiano.

Διαβάστε ακόμη:

- Κλήση του πρώην CEO της Hellenic Train για ψευδή κατάθεση στην Εξεταστική για τα Τέμπη

- Συντριβή αεροπλάνου στην Ουάσινγκτον: Τα πρόσωπα της τραγωδίας

- Δέκα υπερπολυτελή ξενοδοχεία που ανοίγουν τις πύλες τους το 2025

- Αποκάλυψη: Υπεξαίρεση 100.000 ευρώ από Υπάλληλο του Ταμείου Παρακαταθηκών και Δανείων