Το 2025 αναμένεται με τις αξιολογήσεις των περισσότερων χωρών να είναι σχετικά ισορροπημένες, σύμφωνα με τον οίκο Scope, ο οποίος στο Sovereign Outlook του 2025, τονίζει ότι η ομαλοποίηση των θεμελιωδών οικονομικών μεγεθών, οι αυξανόμενες δημοσιονομικές πιέσεις και η γεωπολιτική αβεβαιότητα θα εξισορροπήσει τις προοπτικές των κρατών.

Όπως υπενθυμίζει ο οίκος, καθ’ όλη τη διάρκεια του 2024, οι ενέργειες αξιολόγησης των κρατικών ομολόγων συγκεντρώθηκαν σε μεγάλο βαθμό στη ζώνη του ευρώ, οδηγώντας στη διαρκή σύγκλιση της πιστοληπτικής ικανότητας μεταξύ των βασικών ευρωπαϊκών χωρών και χωρών που είχαν πληγεί από κρίσεις.

Αυτή η τάση οφείλεται κυρίως στις θετικές ενέργειες αξιολόγησης πιστοληπτικής ικανότητας σε κράτη της ζώνης του ευρώ με χαμηλότερη αξιολόγηση επενδύσεων και σε επιλεκτικές ενέργειες αρνητικής αξιολόγησης σε κράτη πυρήνα της ζώνης του ευρώ με υψηλή αξιολόγηση.

Στο τέλος του έτους, οι αξιολογήσεις της Scope έχει επί του παρόντος δύο κράτη – τις Ηνωμένες Πολιτείες και το Βέλγιο – με αρνητική προοπτική και πέντε κράτη – τη Βουλγαρία, την Ελλάδα, τη Λιθουανία, τη Σερβία και την Τουρκία – με θετική προοπτική. Αυτό αντιπροσωπεύει μια σημαντική μετατόπιση σε σύγκριση με το προηγούμενο έτος, όπου 10 κρατικά κράτη βρίσκονταν στο Negative Outlook έναντι μόνο δύο σε Positive.

Το ότι η πλειονότητα των προοπτικών είναι σταθερές υπογραμμίζει μια ισορροπημένη συνολική προοπτική του δημόσιου τομέα για το 2025, αναφέρει ο οίκος.

Οι αλλαγές πολιτικής των ΗΠΑ εγείρουν σημαντικούς κινδύνους

Οι αναμενόμενες αλλαγές πολιτικής στις ΗΠΑ μετά την επανεκλογή του Ντόναλντ Τραμπ στην προεδρία είναι πιθανό να αποδειχθούν κρίσιμες για την πιστωτική τροχιά των ΗΠΑ και για τα κράτη παγκοσμίως.

Τα κράτη που έχουν αξιολογηθεί ως περισσότερο εκτεθειμένα σε αυτές τις αλλαγές είναι αυτά με αυξημένο εμπορικό πλεόνασμα με ή/και σημαντικές εξαγωγές προς τις ΗΠΑ (χώρες όπως η Κίνα, η Γερμανία, η Ιαπωνία και η Ιρλανδία), σημαντικά δάνεια σε δολάρια (αναδυόμενες αγορές όπως η Ουκρανία, η Αίγυπτος, η Τουρκία ), και/ή αυξημένη εξάρτηση από τη στρατιωτική βοήθεια των ΗΠΑ, ιδίως δεδομένων των γεωπολιτικών εντάσεων με τη Ρωσία (Ουκρανία και Γεωργία). Αυτή η δυναμική θα μπορούσε να επιδεινώσει τους πιστωτικούς κινδύνους που αναδιαμορφώνουν τον δημόσιο κίνδυνο παγκοσμίως.

Η μέτρια ανάπτυξη και οι αποκλίνουσες πολιτικές της κεντρικής τράπεζας προκαλούν ανησυχίες

Στο βασικό σενάριο του Scope περιλαμβάνεται μια ήπια προσγείωση για την παγκόσμια οικονομία παρά την ταχύτερη αύξηση των επιτοκίων στη σύγχρονη εποχή. Ωστόσο, οι μεσοπρόθεσμοι κίνδυνοι για την παγκόσμια οικονομική ανάπτυξη αυξάνονται.

Ο επίμονος δομικός πληθωρισμός θα μπορούσε να απαιτήσει παρατεταμένα υψηλότερα επιτόκια, τα οποία οδηγούν σε αυξημένα παγκόσμια επιτόκια δανεισμού. Οι πιθανές διορθώσεις σε υπερτιμημένες χρηματοπιστωτικές αγορές παράλληλα με την αυξημένη απορρύθμιση στις ΗΠΑ το 2025 αυξάνουν τους κινδύνους χρηματοπιστωτικής σταθερότητας.

Η αλληλεπίδραση αυτών των παραγόντων θέτει προκλήσεις για τη μακροοικονομική σταθερότητα.

Δημοσιονομικές προοπτικές

Το 2025, η δημοσιονομική ανθεκτικότητα θα βασίζεται σε μεγάλο βαθμό στην ικανότητα των κυβερνήσεων να αντιμετωπίσουν το αυξανόμενο κόστος εξυπηρέτησης του χρέους, να αντιμετωπίσουν τη μεταρρύθμιση της διαρθρωτικής πολιτικής και να δώσουν προτεραιότητα στη βραχυπρόθεσμη σταθερότητα εξισορρόπησης των επενδύσεων με μακροπρόθεσμες προκλήσεις.

Οι κυβερνήσεις με σταθερές κοινοβουλευτικές πλειοψηφίες και ισχυρές μεταρρυθμιστικές εντολές θα είναι σε καλύτερη θέση για να αντιμετωπίσουν τις συνεχιζόμενες δημοσιονομικές ανισορροπίες τα επόμενα χρόνια.

Η διαχείριση του αυξημένου δημόσιου χρέους θα διαδραματίσει κρίσιμο ρόλο στον καθορισμό των αξιολογήσεων της πιστοληπτικής ικανότητας του κράτους.

Για την Ελλάδα

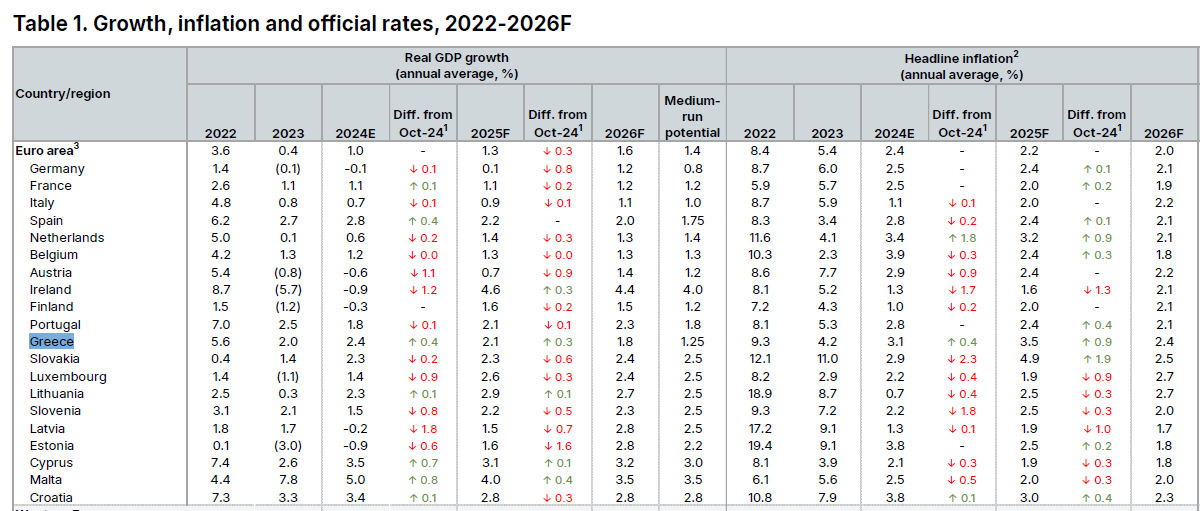

Η Scope αναβάθμισε σε θετικές τις προοπτικές της Ελλάδας τον Ιούλιο με την επόμενη αναθεώρηση να έχει προγραμματιστεί για τις 6 Δεκεμβρίου. Η αυριανή αξιολόγηση θα εξετάσει τη μείωση του δημόσιου χρέους, τη βελτίωση της ανθεκτικότητας του ελληνικού τραπεζικού συστήματος και τις διαρθρωτικές μεταρρυθμίσεις έναντι του ακόμη υψηλού δημόσιου χρέους και μιας ιστορίας κρίσεων.

Το βασικό σενάριο είναι να διατηρηθούν τα πρωτογενή πλεονάσματα του προϋπολογισμού τα επόμενα χρόνια – υποστηρίζοντας την τροχιά αξιολόγησης.

Επίσης, ο δείκτης χρέους της γενικής κυβέρνησης της Ελλάδας θα μειωθεί στο 145% του ΑΕΠ μέχρι το τέλος του επόμενου έτους και στο 132% του ΑΕΠ έως το τέλος του 2029 από το 155,3% που εκτιμάται για το τέλος του 2024. Εάν επιτευχθεί, ο δείκτης του 2029 μπορεί να αντιπροσωπεύει τον χαμηλότερο λόγο χρέους προς το ΑΕΠ της Ελλάδας από την κρίση χρέους το 2010 και να πέσει κάτω από αυτόν της Ιταλίας (με υψηλότερη βαθμολογία BBB+) έως το 2027.

Ωστόσο, ο οίκος τονίζει ότι παρακολουθεί ενδείξεις ότι η κεφαλαιακή επάρκεια σε όλο το σύστημα ενισχύεται περαιτέρω, η εξασθένηση της διασύνδεσης των τραπεζών με το κράτος και εάν η κυβέρνηση μπορεί να αντιμετωπίσει τη σταδιακή αποδυνάμωση της δομής του δημόσιου χρέους.

Η Ελλάδα χρηματοδοτείται περισσότερο από τις κεφαλαιαγορές παρά με δανεισμό επίσημων τομέων με ευνοϊκούς όρους και αποπληρώνει νωρίς τα δάνεια διάσωσης στο πλαίσιο της ποσοτικής σύσφιξης της ΕΚΤ, υπενθυμίζει τέλος ο Scope.