Η πίστωση ήταν μια σχετικά απλή υπόθεση επί αιώνες λόγω… εγγύτητας. Οι έμποροι πιθανώς γνώριζαν τους πελάτες τους προσωπικά και μπορούσαν να κρίνουν οι ίδιοι σχετικά με την ικανότητά τους να πληρώνουν. Το ίδιο και οι τράπεζες σχετικά με τη δυνατότητα των πελατών τους να αποπληρώνουν τα δάνεια.

Αλλά καθώς οι Ηνωμένες Πολιτείες επεκτάθηκαν προς τα δυτικά και η απόσταση μεταξύ πιστωτή και οφειλέτη μεγάλωνε, ο κίνδυνος έγινε πολύ μεγαλύτερος. Αυτό επιβεβαιώθηκε οδυνηρά από τον Πανικό του 1837.

Η επακόλουθη εξαετής ύφεση και η αιφνίδια κατάρρευση πολλών επιχειρήσεων οδήγησε τον Λιούς Τάπαν στην ιδεά να ιδρύσει τον πρώτο οίκο πιστοληπτικής αξιολόγησης το 1841 στη Νέα Υόρκη. Πίστευε πως οι βιομηχανίες που πωλούσαν χονδρική, θα ήταν διατεθειμένες να πληρώσουν για να γνωρίζουν εάν τα καταστήματα λιανικής, που ήταν πελάτες τους, είχαν την οικονομική υγεία να τους πληρώσουν. Και είχε απόλυτο δίκαιο.

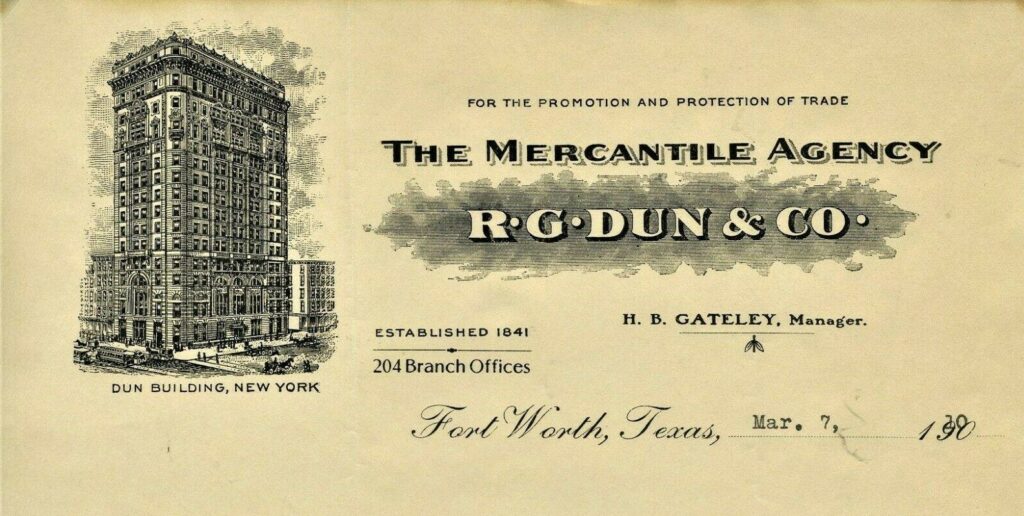

Το ημερολόγιο έγραφε 1η Αυγούστου 1841 όταν άρχισε τη λειτουργία του στη Νέα Υόρκη ο οίκος Mercantile Agency, ο οποίος αξιολογούσε την ικανότητα των εταιρειών να πληρώνουν τις οφειλές τους και δημοσίευε αυτές τις αξιολογήσεις σε μια σειρά ειδικών εκδόσεων. Έως το φθινόπωρο εκείνης της χρονιάς είχε 133 συνδρομητές. Δύο χρόνια αργότερα, το 1843, είχε ήδη χιλιάδες συνδρομητές και παρουσία σε πολλές πολιτείες.

Λίγα χρόνια αργότερα ο Mercantile Agency εξαγοράστηκε από τον Ρόμπερτ Νταν, οποίος στη συνέχεια ένωσε τις δυνάμεις του με έναν αντίπαλο οίκο, αυτόν του Τζον Μπράντσριτ.

Ο πρόδρομος της εποχής της πληροφορίας

Οι πιστωτικές εκθέσεις εκείνης της εποχής είχαν πρωτοφανή επίπεδα αντικειμενικότητας, καθώς είχε γίνει κατανοητό ότι το σύγχρονο εμπόριο απαιτούσε ένα νέο είδος τεκμηρίωσης. Η συγκέντρωση, αποθήκευση και ανάλυση δεδομένων ήταν αναγκαία. Και ήταν αυτή που προανήγγειλε την επερχόμενη εποχή της πληροφορίας.

Πώς ακριβώς έγινε αυτό; Ο οίκος Mercantile Agency (αργότερα R.G. Dun & Company) έστειλε δημοσιογράφους/ ανταποκριτές στο πεδίο για να συλλέξουν πληροφορίες σχετικά με την πιστοληπτική ικανότητα των επιχειρήσεων.

Τα δεδομένα συγκεντρώθηκαν σε τεράστια λογιστικά βιβλία και στη συνέχεια αναλύθηκαν και διανεμήθηκαν με τη μορφή «Βιβλίων Αναφοράς». Οι εις βάθος αξιολογήσεις ήταν διαθέσιμες μόνο σε συνδρομητές της πιστωτικής υπηρεσίας.

Διαβάστε ακόμη:

- Μαντόνα: Ποζάρει τόπλες σε κρεβάτι μαζί με έναν άγνωστο άνδρα

- Kate Hudson: Στην Αθηνά για διακοπές η ηθοποιός – Η επίσκεψη στην Ακρόπολη

- Μαριάννα Τουμασάτου: Με έχουν απατήσει, το ήξερε όλη η Ελλάδα και εγώ ήμουν βόδι

- Πανώλη: Οι μελλόνυμφοι της Κρήτης αγωνιούν – Τους ζητούν παραστατικά για το γαμήλιο τραπέζι