Το δεύτερο τρίμηνο του 2024 εκτιμά ο Οργανισμός Οικονομικής Συνεργασίας και Ανάπτυξης (ΟΟΣΑ) ότι θα ξεκινήσει η Federal Reserve να μειώνει τα επιτόκια, ενώ η Ευρωπαϊκή Κεντρική Τράπεζα θα την ακολουθήσει το τρίτο τρίμηνο, καθώς ο πληθωρισμός επιβραδύνθηκε περισσότερο από το αναμενόμενο τον Νοέμβριο. Ωστόσο ο Οργανισμός στις προβλέψεις του για την παγκόσμια οικονομία επισημαίνει ότι μεν ο πληθωρισμό επιβραδύνεται ωστόσο παραμένει πάνω από το στόχο, ενώ καταγράφει τους κινδύνους που δεν επιτρέπουν στο να κηρυχθεί η νίκη έναντια στις πληθωριστικές πιέσεις. Προβλέπει ότι το 2025 θα είναι η χρονιά που ο πληθωρισμός θα βρεθεί στο στόχο που έχουν θέσει οι κεντρικές τράπεζες.

Ο Οργανισμός αναθεώρησε θετικά τις προβλέψεις για την ανάπτυξη της παγκόσμιας οικονομίας που τώρα εκτιμά ότι θα τρέξει με ρυθμό 2,9%, καθώς θα λάβει ώθηση από την ισχυρή αμερικανική οικονομία, όπως έδειξαν τα πρόσφατα στοιχεία για το ΑΕΠ ξεπέρασαν τις προσδοκίες αγορών και οικονομολόγων.

Επιβράδυνση των πληθωριστικών πιέσεων

Ενώ οι οικονομικές προοπτικές διέφεραν μεταξύ των μεγάλων οικονομιών, ο πληθωρισμός υποχώρησε ταχύτερα από το αναμενόμενο από τον Νοέμβριο τόσο στις Ηνωμένες Πολιτείες όσο και στη ζώνη του ευρώ, ενώ παρέμεινε αμετάβλητος στην Κίνα.

«Τόσο ο γενικός όσο και ο δομικός πληθωρισμός μειώθηκαν κατά τη διάρκεια του 2023» σημειώνει ο ΟΟΣΑ. «Ορισμένοι από τους παράγοντες που υποβοηθούσαν τον αποπληθωρισμό κατά το προηγούμενο έτος τώρα διαλύονται ή αντιστρέφονται, ενώ άλλοι είναι ευάλωτοι στη γεωπολιτική, στις ακραίες καιρικές συνθήκες ή σε απρόβλεπτα γεγονότα. Με τον πληθωρισμό να εξακολουθεί να βρίσκεται πάνω από τον στόχο και την αύξηση του κόστους εργασίας ανά μονάδα προϊόντος να παραμένει γενικά πάνω από επίπεδα συμβατά με τους μεσοπρόθεσμους στόχους για τον πληθωρισμό, είναι πολύ νωρίς για να επιβεβαιωθεί αν το πληθωριστικό επεισόδιο που ξεκίνησε το 2021 έχει τελειώσει.

Ωστόσο, οι επιθέσεις στις ναυτιλιακές οδούς της Ερυθράς Θάλασσας θα μπορούσαν να προσθέσουν πληθωριστικές πιέσεις, έστω και σε μέτριο βαθμό, προβλέπει ο ΟΟΣΑ.

Εκτίμησε ότι εάν συνεχιστεί η αύξηση του ναυτιλιακού κόστους ο ετήσιος πληθωρισμός των τιμών εισαγωγών θα μπορούσε να αυξηθεί κατά σχεδόν 5%, προσθέτοντας 0,4% στον Δείκτη Τιμών Καταναλωτή μετά από περίπου ένα έτος.

Ο πληθωρισμός αναμένεται να επανέλθει στο στόχο στις περισσότερες χώρες της G20 έως το τέλος του 2025. Ο γενικός πληθωρισμός στις οικονομίες της G20 προβλέπεται να μειωθεί από 6,6% το 2024 σε 3,8% το 2025, με τον δομικό στις προηγμένες οικονομίες της G20 να υποχωρεί σε 2,5% το 2024 και 2,1% το 2025.

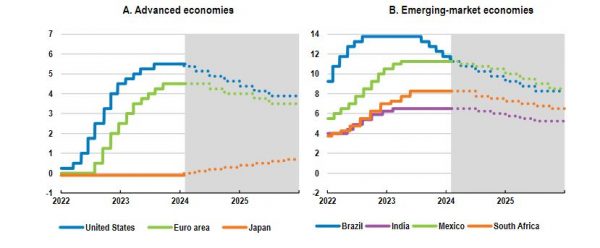

Πότε θα ξεκινήσει η μείωση των επιτοκίων

Η επιβράδυνση του πληθωρισμού σε ΗΠΑ και ευρωζώνη αναμένεται να ανοίξει τον δρόμο για την μείωση των επιτοκίων, η οποία, σύμφωνα με τον ΟΟΣΑ θα προχωρήσει το δεύτερο τρίμηνο στις ΗΠΑ και το τρίτο τρίμηνο στην ευρωζώνη.

«Τα επιτόκια πολιτικής παρέμειναν αμετάβλητα στις μεγάλες προηγμένες οικονομίες τους τελευταίους μήνες.» τονίζει ο ΟΟΣΑ .«Τα εμπροσθοβαρή πραγματικά επιτόκια είναι πλέον θετικά, με την αξιοσημείωτη εξαίρεση της Ιαπωνίας, όπου η πολιτική παραμένει διευκολυντική, και οι μειώσεις των ισολογισμών των κεντρικών τραπεζών συνεχίζονται σε καλά κοινοποιημένες πορείες, προσθέτοντας ανοδικές πιέσεις στα μακροπρόθεσμα επιτόκια. Οι σωρευτικές επιπτώσεις της προηγούμενης σύσφιγξης συνεχίζουν επίσης να επηρεάζουν την οικονομική δραστηριότητα, τις αγορές κατοικίας και τις πιστωτικές αγορές.»

Η νομισματική πολιτική πρέπει να παραμείνει συνετή

Επιτόκια σε ποσοστά

Σημείωση: Για τις Ηνωμένες Πολιτείες, το επιτόκιο πολιτικής αναφέρεται στο ανώτερο όριο του εύρους στόχου των Federal Funds. Το επιτόκιο των πράξεων κύριας αναχρηματοδότησης χρησιμοποιείται ως δείκτης του επιτοκίου πολιτικής για τη ζώνη του ευρώ.

Ο ΟΟΣΑ τονίζει ότι η νομισματική πολιτική θα πρέπει να παραμείνει συνετή για να διασφαλιστεί ότι ο πληθωρισμός θα συνεχίσει να επιβραδύνεται μέχρι να φθάσει στο στόχο. «Υπάρχει περιθώριο να αρχίσει η μείωση των ονομαστικών επιτοκίων πολιτικής» λέει χαρακτηριστικά «υπό την προϋπόθεση ότι ο πληθωρισμός θα συνεχίσει να υποχωρεί, με τη μείωση των επιτοκίων πολιτικής να αρχίζει στις Ηνωμένες Πολιτείες και στη ζώνη του ευρώ από το δεύτερο και το τρίτο τρίμηνο του 2024 αντίστοιχα, αλλά η κατεύθυνση της πολιτικής θα πρέπει να παραμείνει περιοριστική για αρκετό καιρό ακόμη (Διάγραμμα 10, Πίνακας Α).Ο ρυθμός και η κλίμακα των μειώσεων των επιτοκίων πολιτικής θα εξαρτώνται από τα δεδομένα και ενδέχεται να διαφέρουν μεταξύ των χωρών ανάλογα με τις οικονομικές συνθήκες. Οι σταθερές τιμές των αγαθών, η συνεχιζόμενη μείωση των ανισορροπιών προσφοράς και ζήτησης στις αγορές εργασίας και οι μειούμενες πιέσεις κόστους και τιμών στους τομείς των υπηρεσιών θα αποτελέσουν βασικούς παράγοντες που θα συμβάλουν στον καθορισμό του χρόνου μείωσης των επιτοκίων πολιτικής. Στην Ιαπωνία, αντίθετα, δικαιολογείται μια σταδιακή αύξηση των επιτοκίων πολιτικής κατά τα επόμενα δύο έτη, εφόσον ο πληθωρισμός εγκατασταθεί στο 2%, όπως προβλέπεται. Παρ’ όλα αυτά, η κατεύθυνση της νομισματικής πολιτικής αναμένεται να παραμείνει διευκολυντική για κάποιο χρονικό διάστημα, με τα αρνητικά πραγματικά επιτόκια να παραμένουν μέχρι το τέλος του 2025.»

Αναθεώρηση των προβλέψεων για την παγκόσμια ανάπτυξη

Ο ΟΟΣΑ αναθεώρησε ανοδικά τις προβλέψεις του για την ανάπτυξη της παγκόσμιας οικονομίας και αναμένει ότι θα ενισχυθεί κατά 2,9% έναντι 2,7% που ήταν η πρόβλεψη του Νοεμβρίου. Ο κύριος παράγοντας για την αναθεώρηση είναι ότι η ισχυρή προοπτική της αμερικανικής οικονομίας αντισταθμίζει την αδυναμία της οικονομίας της ευρωζώνης.

«Η παγκόσμια ανάπτυξη αποδείχθηκε εκπληκτικά ανθεκτική το 2023» αναφέρει στην αναοίνωσή του ο Οργανισμός, «καθώς οι χαμηλότερες τιμές της ενέργειας και η εξασθένιση των πιέσεων στην αλυσίδα εφοδιασμού βοήθησαν τον πληθωρισμό να μειωθεί ταχύτερα από ό,τι αναμενόταν. Ωστόσο, οι πρόσφατοι δείκτες δείχνουν κάποια συγκράτηση της ανάπτυξης. Ελλείψει περαιτέρω δυσμενών διαταραχών της προσφοράς, οι ψυχρότερες πιέσεις της ζήτησης θα επιτρέψουν στον γενικό και τον δομικό πληθωρισμό να μειωθεί περαιτέρω στις περισσότερες οικονομίες. Μέχρι το τέλος του 2025 ο πληθωρισμός αναμένεται να έχει επιστρέψει στο στόχο στις περισσότερες χώρες της G20. Οι γεωπολιτικοί κίνδυνοι παραμένουν υψηλοί, ιδίως σε σχέση με τη συνεχιζόμενη σύγκρουση στη Μέση Ανατολή μετά τις τρομοκρατικές επιθέσεις της Χαμάς στο Ισραήλ. Περαιτέρω ανοδικές εκπλήξεις στον πληθωρισμό θα μπορούσαν να προκαλέσουν απότομες διορθώσεις στις τιμές των χρηματοοικονομικών περιουσιακών στοιχείων, καθώς οι αγορές εκτιμούν ότι τα επιτόκια πολιτικής μπορεί να είναι υψηλότερα για μεγαλύτερο χρονικό διάστημα.»

Σε αυτό το πλαίσιο η ανάπτυξη της παγκόσμιας οικονομία ο Οργανισμός εκτιμά ότι θα αυξηθεί κατά 3% το 2025, όπως και στις προηγούμενη πρόβλεψη του.

Η αμερικανική οικονομία αναμένεται να αναπτυχθεί κατά 2,1% το 2024 και κατά 1,7% το 2025, καθώς ο χαμηλότερος πληθωρισμός ενισχύει την αύξηση των μισθών και προκαλεί μειώσεις των επιτοκίων, ανέφερε ο ΟΟΣΑ, αυξάνοντας την πρόβλεψή του για το 2024 από 1,5% προηγουμένως και αφήνοντας αμετάβλητο το 2025.

Καθώς η Κίνα καλείται να διαχειριστεί την προβληματική αγορά ακινήτων και την αδύναμη καταναλωτική εμπιστοσύνη, η ανάπτυξή της εκτιμάται ότι θα επιβραδυνθεί από 5,2% το 2023 σε 4,7% το 2024 και σε 4,2% το 2025, όλα αμετάβλητα από τις προβλέψεις του Νοεμβρίου.

Η οικονομία της ευρωζώνης επιβαρύνεται από την επιβράδυνση της Γερμανίας επιδεινώνοντας τις προοπτικές της. Ο ΟΟΣΑ εκτιμά ότι η ανάπτυξη θα διαμορφωθεί στο 0,6% το 2024 και αναθεωρεί την πρόβλεψη για το 2025 από 1,5% σε 1,3%.

Διαβάστε ακόμη:

- Αδ.Γεωργιάδης για Στ.Κασσελάκη: Όταν πηγαίνει διακοπές με τον Τάιλερ, σκέφτεται τα αγροτικά μπλόκα

- Το βίντεο με τον μητροπολίτη Κερκύρας να διώχνει παιδί με ειδικές ανάγκες και η απάντηση

- Grammy 2024: Oι πιο εντυπωσιακές και οι πιο κιτς εμφανίσεις στο κόκκινο χαλί – Ημίγυμνη η Μέγκαν Φοξ

- Μαρίνα Πατούλη: Έχω ψωνίσει από τη λαϊκή, μου έλεγαν ότι είμαι η ωραιότερη