Τα αποτελέσματα του πανευρωπαϊκού stress test του 2025 ανακοίνωσε η Ευρωπαϊκή Αρχή Τραπεζών (EBA). Με πολύ καλές επιδόσεις κινήθηκαν και οι τρεις ελληνικές τράπεζες σύμφωνα με τα αποτελέσματα που ανακοίνωσε η Ευρωπαϊκή Αρχή Τραπεζών.

Οι επιδόσεις των ελληνικών τραπεζών ήταν εξαιρετικά ικανοποιητικές καθώς στο adverse senario και οι τρεις ελληνικές τράπεζες που μετείχαν στο test είχαν κεφαλαιακό δείκτη CET 1 μεγαλύτερο του 11%.

🥁 Drumroll, please… they are here: the results of the EBA’s 2025 EU-wide stress test! 📊 The bottom line? European banks stand strong even in the face of severe headwinds.

Read all about it:

👉 https://t.co/DLj0iLa8pL pic.twitter.com/0WOBDQTYET— EU Banking Authority – EBA 🇪🇺 (@EBA_News) August 1, 2025

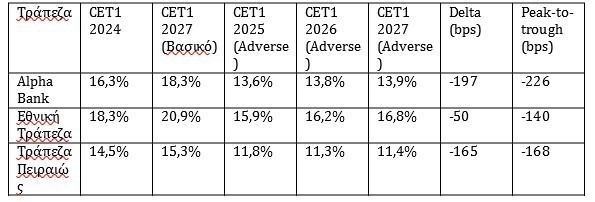

Alpha Bank

Ξεκινά με ισχυρό CET1 16,3% το 2024 και καταλήγει με 18,3% στο βασικό σενάριο το 2027. Το 2025 ο δείκτης στο adverse senario διαμορφώνεται σε 13,6%, το 2026 στο 13,8% και το 2027 στο 13,9%. Η μείωση στο δυσμενές σενάριο τριετίας διαμορφώνεται στις 197 μονάδες βάσης και η μέγιστη μείωση στις 226 μονάδες βάσης.

Εθνική Τράπεζα

Ξεκινά με την υψηλότερη αρχική κεφαλαιακή βάση δείκτη CET 1 στο 18,3% και καταλήγει στο 20,9% το 2027 στο βασικό σενάριο. Στο adverse senario το 2025 διαμορφώνεται σε 15,9% , το 2026 σε 16,2% και το 2027 σε 16,8%. Η διαφορά στην τριετία είναι μείον 50 μονάδες βάσης στο adverse senario και η μέγιστη μείωση 140 μονάδες βάσης.

Τράπεζα Πειραιώς

Σε ότι αφορά την Τράπεζα Πειραιώς αυτή ξεκινάει από 14,5% δείκτη CET 1 και καταλήγει στο 15,3% στο βασικό σενάριο το 2027. Στο adverse senario το 2025 ο δείκτης διαμορφώνεται σε 11,8% το 2026 σε 11,3% και το 2027 σε 11,4%. Η διαφορά στην τριετία είναι 165 μονάδες βάσης και η μεγαλύτερη διαφορά 168 μονάδες βάσης.

Υπενθυμίζεται πως η Eurobank δεν συμμετείχε στην άσκηση λόγω της εξαγοράς της Ελληνικής Τράπεζας.

Ικανοποιητικά τα αποτελέσματα στην Ευρώπη

Τα αποτελέσματα της άσκησης προσομοίωσης ακραίων καταστάσεων (stress test) για το 2025 δείχνουν ότι οι μεγαλύτερες τράπεζες της ΕΕ θα παρέμεναν ανθεκτικές ακόμη και σε ένα σοβαρό υποθετικό σενάριο κρίσης.

Το δυσμενές σενάριο προβλέπει ραγδαία επιδείνωση του παγκόσμιου μακροοικονομικού και χρηματοπιστωτικού περιβάλλοντος, που προκαλείται από:

-αυξημένες γεωπολιτικές εντάσεις,

-μονιμοποίηση του εμπορικού κατακερματισμού (π.χ. δασμοί),

-υψηλότερο πληθωρισμό,

-επίμονες διαταραχές στην προσφορά,

και οδηγεί σε ταυτόχρονες και παρατεταμένες υφέσεις στην ΕΕ και παγκόσμια, με υψηλή ανεργία και κατακόρυφη πτώση των τιμών περιουσιακών στοιχείων.

The euro area banking sector is well prepared to cope with a potential severe economic downturn, the results of our 2025 stress test show.

Strong profitability provides banks with a solid buffer against the scenario’s projected increased losses.

— European Central Bank (@ecb) August 1, 2025

Ικανότητα στήριξης της οικονομίας υπό πίεση

Παρά σωρευτικές ζημίες €547 δισ. (πιστωτικός, αγοραίος και λειτουργικός κίνδυνος) κατά την 3ετία του σεναρίου – ποσό μεγαλύτερο από την άσκηση του 2023 – το τραπεζικό σύστημα της ΕΕ θα μπορούσε να αντέξει ένα σοβαρό αλλά εύλογο μακροοικονομικό σενάριο, αντικατοπτρίζοντας τη θωράκιση των τραπεζών τα τελευταία χρόνια.

Σοβαρότερο από την παγκόσμια χρηματοπιστωτική κρίση

Το δυσμενές σενάριο για την ΕΕ είναι:

-βαρύτερο από την κρίση του 2008, και σημαντικά πιο σοβαρό από τις πρόσφατες εξελίξεις.

Συγκεκριμένα:

-το πραγματικό ΑΕΠ της ΕΕ υποχωρεί κατά 6,3% από το 2024 ως το 2027,

-ενώ η ανεργία αυξάνεται κατά 5,8 ποσοστιαίες μονάδες.

Το stress test δεν αποτελεί πρόβλεψη αλλά υποθετικό αρνητικό σενάριο για έλεγχο της ανθεκτικότητας των τραπεζών της ΕΕ.

Κεφαλαιακή επάρκεια και αποτελέσματα

Παρά την επιδείνωση, η συνολική μείωση του κεφαλαίου CET1 είναι 370 μονάδες βάσης (bps) — μικρότερη από το stress test του 2023.

Όλες οι συμμετέχουσες τράπεζες παραμένουν πάνω από τις απαιτήσεις CET1 του SREP υπό το δυσμενές σενάριο, με μία μόνο παραβίαση του δείκτη μόχλευσης Tier 1.

Ενίσχυση εσόδων και ικανότητα απορρόφησης ζημιών

Οι τράπεζες ξεκινούν με υψηλότερη κερδοφορία και καλή ποιότητα ενεργητικού.

Τα καθαρά έσοδα από τόκους (NII) λειτουργούν ως ασπίδα στις ζημίες.

Τα έσοδα από προμήθειες παραμένουν επίσης ισχυρά.

Οι πιστωτικές ζημίες είναι ο βασικός παράγοντας των συνολικών απωλειών: €394 δισ. και προέρχονται από την αύξηση των δανείων σταδίου 2 και τη μείωση των δεικτών κάλυψης στα στάδιο 3.

Αρχικές ζημίες αγοράς το 1ο έτος: €187 δισ., αλλά τελικά μειώνονται στα €98 δισ. λόγω εσόδων από δραστηριότητα στις αγορές.

Κλαδικές επιπτώσεις & διαφοροποίηση

Ορισμένοι τομείς πλήττονται περισσότερο:

-Ενέργεια, βιομηχανία, γεωργία (λόγω τιμών και εμπορικών τριγμών)

-Ακίνητα και κατασκευές (λόγω γενικής ύφεσης)

-Οι τράπεζες βελτίωσαν την ικανότητα διάκρισης των επιπτώσεων ανά κλάδο, αλλά χρειάζονται περαιτέρω βελτίωση των μοντέλων.

-Οι στατιστικές τους δυνατότητες πρόβλεψης θα πρέπει να ενισχυθούν, ώστε να εντοπίζονται κρυμμένα ρίσκα στα εταιρικά τους χαρτοφυλάκια.

-Η εφαρμογή του νέου Κανονισμού Κεφαλαιακών Απαιτήσεων (CRR3) διαμορφώνει διαφορετικά τους δείκτες κεφαλαίου, ανάλογα με τη φάση μετάβασης.

Πλήρης εφαρμογή μέχρι το 2033

Αν και ο αντίκτυπος στο τέλος του 2024 είναι αμελητέος (μεταβατικά), στην πλήρως φορτωμένη βάση ο δείκτης μειώνεται κατά 129 bps.

Παρόλα αυτά, ο δείκτης fully loaded CET1 παραμένει άνω του 11%.

Σενάριο βάσης (baseline): Οι τράπεζες συνεχίζουν να ενισχύουν τα κεφάλαιά τους μέσω παρακρατούμενων κερδών, φτάνοντας:

-σε συνολικό δείκτη CET1 16,9% έως το τέλος του 2027.

Όλες οι τράπεζες υπερκαλύπτουν τις κεφαλαιακές απαιτήσεις (OCR), με πλεόνασμα €526 δισ. σε CET1 κεφάλαιο.

Η ισχυρή επίδοση των τραπεζών της ΕΕ στο stress test 2025 είναι καθησυχαστική, αλλά δεν επιτρέπεται εφησυχασμός.

Η διατήρηση επαρκών κεφαλαίων παραμένει απαραίτητη για τη σταθερότητα του τραπεζικού συστήματος, ώστε να συνεχίσει να στηρίζει την οικονομία ακόμη και σε δυσμενείς συνθήκες και να μην μετατραπεί σε παράγοντα ενίσχυσης κρίσεων.

Διαβάστε ακόμη:

- Alpha Bank: Ισχυρά κέρδη 517 εκατ. ευρώ, προμέρισμα 111 εκατ. ευρώ – Το μήνυμα του Β. Ψάλτη

- Ο Τραμπ επιβάλλει επιπρόσθετους δασμούς σε δεκάδες χώρες – Ποιοι επιβαρύνονται περισσότερο

- ΗΠΑ: Άνδρας προσπάθησε να απαγάγει 3χρονο κορίτσι σε εμπορικό κέντρο στη Βιρτζίνια

- Χάλι Μπέρι: Γυμνή με καφέ στο κρεβάτι της