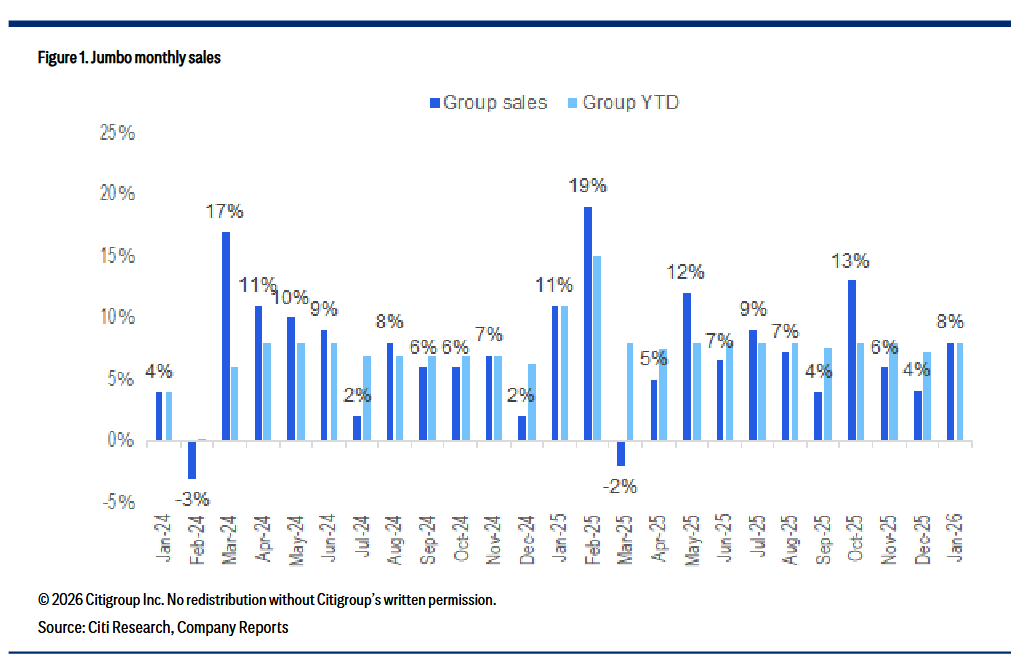

Ουδέτερη παραμένει η Citi για την μετοχή της Jumbo, παρά το ότι ο όμιλος κατέγραψε αύξηση πωλήσεων 8% τον Ιανουάριο του 2026 σε σχέση με πέρυσι, από 4% τον Δεκέμβριο του 2025, με ανάπτυξη σε όλες τις αγορές εκτός της Ρουμανίας, όπου οι πωλήσεις μειώθηκαν κατά 4% σε ετήσια βάση.

Λαμβάνοντας υπόψη το συνεχώς μεταβαλλόμενο ανταγωνιστικό περιβάλλον και τις αυξημένες πιέσεις στη Ρουμανία, η εταιρεία καθοδηγεί τώρα για αύξηση πωλήσεων περίπου 5% για το 2026, σε συμφωνία με τις εκτιμήσεις των αναλυτών. Τα καθαρά κέρδη εκτιμώνται σε 310–320 εκατ. ευρώ, δηλαδή περίπου 7–10% χαμηλότερα από το τρέχον consensus της Citi και του Bloomberg που φτάνει τα 344 εκατ. ευρώ.

Η καθοδήγηση υποδηλώνει μείωση καθαρών κερδών 2–5% σε σχέση με το 2025 και καθαρό περιθώριο κέρδους 24–25%, έναντι 27% το 2024. Η διαφορά αποδίδεται σε στρατηγικές επενδύσεις στις τιμές, οι οποίες αναμένεται να αντισταθμίσουν τυχόν οφέλη από ισχυρότερο ευρώ και συναλλαγματικά πλεονεκτήματα το 2026.

Ο στόχος της Jumbo

Η Jumbo στοχεύει σε μέρισμα περίπου 5% (1,3 ευρώ ανά μετοχή στη σημερινή τιμή), χαμηλότερο από το consensus του Bloomberg για 7% το 2026. Οι αναλυτές σημειώνουν ότι οι επενδύσεις στις τιμές είναι αναγκαίες για τη διατήρηση μακροπρόθεσμης ανταγωνιστικότητας, ενώ η πιθανή απόκλιση από τις εκτιμήσεις του 2026 μπορεί να προκαλέσει βραχυπρόθεσμη μεταβλητότητα.

Όσον αφορά τον ανταγωνισμό, η Jumbo υπογραμμίζει ότι ο λιανικός τομέας «αλλάζει συνεχώς», με την εμφάνιση νέων επιχειρηματικών μοντέλων, την ανάπτυξη του ηλεκτρονικού εμπορίου και των διασυνοριακών πλατφορμών.

Η Citi εστιάζει στις επιδόσεις στη Ρουμανία, όπου η Jumbo καθοδηγεί τώρα για αύξηση πωλήσεων περίπου 5% για το 2026

Η εταιρεία παραμένει επικεντρωμένη στη μακροπρόθεσμη δημιουργία αξίας και όχι στην βραχυπρόθεσμη έλξη των καταναλωτών, μέσω βιώσιμης ανάπτυξης και συστηματικών επενδύσεων σε επιχειρησιακή αποδοτικότητα, υποδομές και δίκτυα.

Μείωση της κερδοφορίας

Η Citi εστιάζει επίσης στις επιδόσεις στη Ρουμανία, όπου η Jumbo καθοδηγεί τώρα για αύξηση πωλήσεων περίπου 5% για το 2026, σε συμφωνία με τις εκτιμήσεις της Citi, και καθαρά κέρδη 310-320 εκατ. ευρώ, δηλαδή 7–10% χαμηλότερα από το τρέχον consensus της Citi και του Bloomberg ύψους 344 εκατ. ευρώ.

Η καθοδήγηση υποδηλώνει μείωση καθαρών κερδών 2–5% σε σχέση με το 2025, με καθαρό περιθώριο κέρδους περίπου 24–25% έναντι 27% το 2024, υποδεικνύοντας επενδύσεις στις τιμές για διατήρηση ανταγωνιστικότητας, οι οποίες αντισταθμίζουν τυχόν θετικά από τη διατήρηση ισχυρού ευρώ και άλλων συναλλαγματικών πλεονεκτημάτων το 2026.

Στους καθοδικούς κινδύνους, η Citi τοποθετεί την αδύναμη μακροοικονομική πορεία στις αγορές της Jumbo (ιδιαίτερα στη Ρουμανία), την ταχύτερη επέκταση ανταγωνιστών όπως Action και ηλεκτρονικού εμπορίου, διαταραχές στην αλυσίδα εφοδιασμού και δασμοί σε εισαγόμενα από Κίνα προϊόντα.

Στους ανοδικούς, την ισχυρότερη οικονομική ανάπτυξη στην Ευρώπη, τους χαμηλότερους γεωπολιτικούς κινδύνους (π.χ. αποκλιμάκωση Ρωσίας/Ουκρανίας), το καλύτερο περιθώριο λόγω ισχυρού ευρώ και την επανεκκίνηση προγράμματος επαναγοράς μετοχών.

Συνολικά, η Citi διατηρεί ουδέτερη στάση για τη μετοχή, επισημαίνοντας βελτίωση πωλήσεων αλλά προσεκτική καθοδήγηση για το 2026, με πιθανή βραχυπρόθεσμη μεταβλητότητα λόγω επενδύσεων στις τιμές και ανταγωνιστικών πιέσεων.

Επίσης, τοποθετεί την τιμή στόχο στα 27 ευρώ ανά μετοχή, βασιζόμενη σε μέσο όρο αποτίμησης P/E (~11x για το 2026, σύμφωνα με τον μέσο όρο 5 ετών) και αποτίμησης DCF (με WACC 10% και τελική σταθερή απόδοση 2%). Η τιμή στόχος αντιστοιχεί σε περίπου 10,5x P/E για το 2026.

Διαβάστε ακόμη:

- Alpha Bank: Προσφορές άνω των 3,5 δισ. ευρώ για το 7ετές senior preferred ομόλογο

- Jumbo: Guidance για αύξηση πωλήσεων 5% και καθαρά κέρδη 310-320 εκατ. ευρώ το 2026

- Η μετέωρη συνάντηση, το βαρύ κλίμα και η NAVTEX που κόβουν το Αιγαίο στα δύο

- Οίκος Christie’s: Ρεκόρ τζίρου 150 εκατ. δολαρίων στην Americana Week