Στις κορυφαίες επιλογές της JP Morgan για επενδύσεις σε κρατικά ομόλογα της ευρωπαϊκής περιφέρειας παραμένει η Ελλάδα, χάρη στα ισχυρά μακροοικονομικά και δημοσιονομικά θεμέλια, το ήρεμο πολιτικό περιβάλλον και τις περιορισμένες χρηματοδοτικές ανάγκες για το υπόλοιπο του 2025.

Η αμερικανική επενδυτική τράπεζα αναθεώρησε προς τα κάτω την πιθανότητα παγκόσμιας ύφεσης από 60% σε 40% και πλέον προβλέπει ήπια νομισματική πολιτική από τις κεντρικές τράπεζες. Παράλληλα, εισηγείται θετική στάση απέναντι στα ομόλογα της Ευρωζώνης, με έμφαση σε τοποθετήσεις σε χώρες της περιφέρειας όπως η Ελλάδα.

Η JP Morgan διατηρεί στρατηγική υπεραπόδοσης (overweight) για τους ελληνικούς τίτλους, σημειώνοντας πως πάνω από το 70% του στόχου δανεισμού για το 2025 έχει ήδη καλυφθεί μέσω επιθετικής στρατηγικής frontloading, γεγονός που περιορίζει την προσφορά για το υπόλοιπο του έτους και καθιστά τους τίτλους πιο ελκυστικούς.

Σύμφωνα με το ευρωπαϊκό δημοσιονομικό πλαίσιο, η Ελλάδα αναμένεται φέτος να εμφανίσει πρωτογενές πλεόνασμα 2,9% και δημόσιο χρέος στο 147% του ΑΕΠ — το υψηλότερο στην Ευρωζώνη. Ωστόσο, διατηρεί επενδυτική αξιολόγηση από τους τρεις μεγάλους οίκους (S&P: BBB, Moody’s: Baa3, Fitch: BBB-), γεγονός που ενισχύει την εμπιστοσύνη των αγορών.

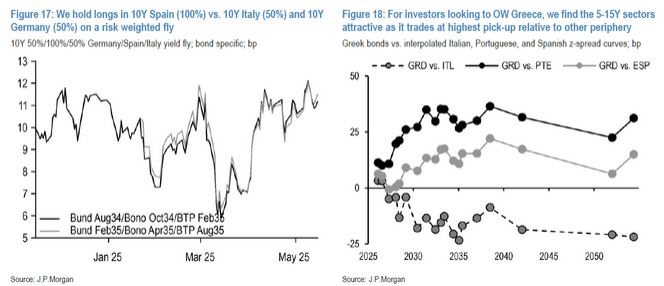

Ιδιαίτερη έμφαση δίνεται στο τμήμα της καμπύλης αποδόσεων 5-15 ετών, το οποίο προσφέρει τα υψηλότερα περιθώρια απόδοσης (spread pick-up) έναντι άλλων χωρών της περιφέρειας, καθιστώντας τα ελληνικά ομόλογα ελκυστικά για στρατηγικές carry trade. Παράλληλα, η Ελλάδα διατηρεί έναν από τους υψηλότερους αμυντικούς προϋπολογισμούς στην Ευρωζώνη, περιορίζοντας τις πιέσεις στο δημοσιονομικό σκέλος.

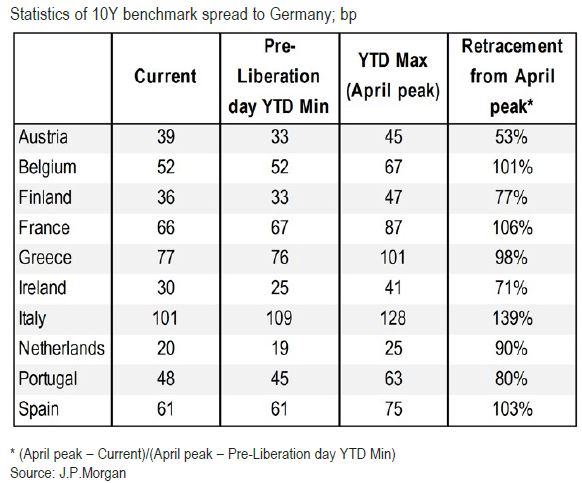

Το spread των ελληνικών 10ετών τίτλων έναντι των γερμανικών διαμορφώνεται στις 80 μονάδες βάσης, ενώ οι αποδόσεις στα ελληνικά 2ετή και 10ετή ομόλογα ανέρχονται στο 2,30% και 2,75% αντίστοιχα. Σε συνθήκες σχετικής σταθερότητας του διεθνούς περιβάλλοντος, οι ελληνικοί κρατικοί τίτλοι προσφέρουν ελκυστική ισορροπία μεταξύ απόδοσης και κινδύνου, επισημαίνει η JP Morgan.

Διαβάστε ακόμη:

- Μητσοτάκης: Τα Πανεπιστήμια ανήκουν στους φοιτητές και στους καθηγητές και όχι σε μειοψηφίες, που «μασκαρεύουν» τις εγκληματικές τους πράξεις με ιδεοληψίες

- Νέα εποχή στα τιμολόγια ρεύματος: Συμβόλαια μικρότερης διάρκειας, ωριαίες χρεώσεις και προτάσεις ευελιξίας

- Ελληνικά Μουσεία: Προ των πυλών η νέα εποχή – 26 νέα ιδρύματα και 28 σε εξέλιξη

- Τεχνητή Νοημοσύνη: Νέες ισορροπίες, νέες δυνάμεις