Σε κλείσιμο του σχετικού trade υπέρ των μετοχών των ΗΠΑ (overweight) έναντι της Ευρωζώνης προχωράει η αμερικανική τράπεζα JP Morgan.

«Οι μετοχές στην Ευρωζώνη είχαν μια μεγάλη ανάκαμψη έναντι των ΗΠΑ πριν από ένα περίπου χρόνο, της τάξης του 30% σε όρους δολαρίου, λόγω της άποψής μας για χαλάρωση των τιμών του φυσικού αερίου και την άφθονη προσφορά του, μεταξύ άλλων θετικών παραγόντων.

Είχαμε μειώσει τη σύσταση μας για την Ευρωζώνη σε underweight έναντι των ΗΠΑ στις αρχές του Μαΐου πέρυσι και από τότε είχαμε μια προτίμηση για τις ΗΠΑ. Κλείνουμε τώρα αυτή τη θέση στις ΗΠΑ έναντι της Ευρωζώνης, για τους ακόλουθους λόγους:

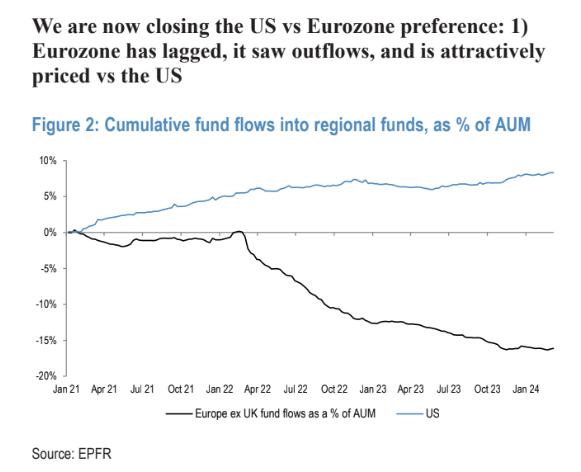

– 1. Η Ευρωζώνη έχει μείνει πίσω τα τελευταία τρίμηνα, χάνοντας 14% σε σχετικούς όρους από τον Μάιο. Η ευρωζώνη είχε σχετικές εκροές στις μετοχές της τις 41 από τις τελευταίες 52 εβδομάδες και στις 7 από τις τελευταίες 10 εβδομάδες φέτος. Με δείκτη αποτίμησης στις 13,3 φορές διαπραγματεύεται φθηνά έναντι των ΗΠΑ που είναι τώρα είναι διαπραγματεύσιμες στις 21 φορές. Ακόμα και αν κάποιος εξετάσει την ουδέτερη αξιολόγηση του δείκτη P/E του κλάδου της Ευρωζώνης έναντι των ΗΠΑ, διαπραγματεύεται φθηνότερα από κάθε άλλη φορά πριν από την πανδημία COVID-19. Σε απόλυτους όρους, οι αποτιμήσεις της Ευρωζώνης είναι δίκαιες έναντι της ιστορικής μέσης τιμής των 13 φορών σε όρους P/E και δίκαιη έναντι των ομολόγων. Και στις δύο περιπτώσεις, οι αποτιμήσεις στις ΗΠΑ είναι πιο ‘τεντωμένες’.

– 2. Είχαμε μια προτίμηση για τις μετοχές ανάπτυξης (Growth) έναντι του στυλ των μετοχών αξίας (Value) μέχρι το 2023 αλλά και φέτος. Ακόμη παραμένουμε σε αυτή την προτίμηση, ωστόσο σημειώνουμε ότι το στυλ Growth έχει ήδη αποδώσει εξαιρετικά καλά, διαπραγματεύεται με ‘τεντωμένες’ αποτιμήσεις και κινδυνεύει από μια αντιστροφή, δεδομένης της συγκέντρωσης των επενδυτών. Φυσικά, εντός της Ευρώπης υπάρχει επίσης ένας αυξανόμενος κίνδυνος απομάκρυνσης των momentum επενδυτών, αλλά το μέγεθος των πιθανών επιπτώσεων θα είναι πάντα μεγαλύτερο για την αγορά των ΗΠΑ.

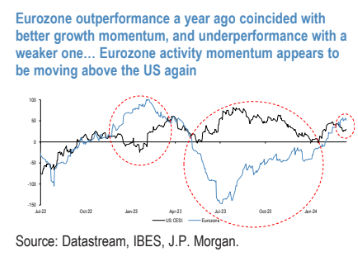

– 3. Όσον αφορά τη δυναμική της δραστηριότητας, η Ευρωζώνη είχε μια σαφή εξασθένηση το τελευταίο έτος, ιδίως σε σχέση με τις ΗΠΑ, και καθώς είμαστε επιφυλακτικοί όσον αφορά το μέγεθος και τη διάρκεια της δυνητικής ανάκαμψης, οι σχετικές απογοητεύσεις της ανάπτυξης της περιοχής ενδέχεται να έχουν κορυφωθεί, όπως φαίνεται στη βελτίωση των σχετικών δεικτών εμπιστοσύνης στην οικονομία.

– 4. Αν και η ΕΚΤ συνήθως λαμβάνει το παράδειγμά της από τη Fed, υπάρχει η πιθανότητα να κινηθεί μπροστά από τις ΗΠΑ αυτή τη φορά.

– 5. Ήμασταν επιφυλακτικοί για την Κίνα το τελευταίο έτος και για τις προοπτικές των μετοχών της, αλλά έχουμε μια τακτικά πιο θετική προσέγγιση πλέον, και αν αυτό συνεχίσει να εξελίσσεται, θα μπορούσε έμμεσα να βοηθήσει την Ευρωζώνη», εξηγεί η JP Morgan και η ομάδα μετοχικής στρατηγικής.

«Μηδενίζουμε την προτίμηση των ΗΠΑ έναντι της Ευρωζώνης, αλλά δεν την αντιστρέφουμε. Αυτό οφείλεται στο γεγονός ότι το ενδεχόμενο για μια πτώση της αγοράς είναι αυξημένο, κατά την άποψή μας. Οι κίνδυνοι βρίσκονται και στις δύο πλευρές: είτε η ανάπτυξη να απογοητεύσει, όπως φαίνεται στις τελευταίες εκθέσεις IFO, ISM, λιανικών πωλήσεων και εμπιστοσύνης των μικρών επιχειρήσεων στις ΗΠΑ, είτε ο πληθωρισμός, ενδεχομένως, να παραμείνει πολύ ‘ζεστός’, όπως φαίνεται στα συμβόλαια ανταλλαγής πληθωρισμού ενός έτους στις ΗΠΑ που πλησιάζουν τα υψηλά επίπεδα του Οκτωβρίου. Επιπλέον, τα κέρδη των μετοχών στυλ Growth συνεχίζουν να ξεπερνούν το στυλ Value και τα κέρδη των ΗΠΑ επίσης αποδίδουν μέχρι στιγμής καλύτερα έναντι της Ευρωζώνης. Τέλος, η πολιτική των ΗΠΑ θα μπορούσε ενδεχομένως να μετατραπεί σε αντίξοο άνεμο για τις διεθνείς αγορές αργότερα μέσα στο έτος. Aν οι αγορές αποδυναμωθούν από εδώ και πέρα, η Ευρωζώνη είναι πολύ απίθανο να υπεραποδώσει, αλλά οι πολύ πιο ελκυστικοί πολλαπλασιαστές P/E στην περιοχή σε σχέση με τις ΗΠΑ θα μπορούσαν να προσφέρουν κάποιο ‘μαξιλάρι’, τουλάχιστον σε σχετικούς όρους», καταλήγει ο οίκος της JPM.