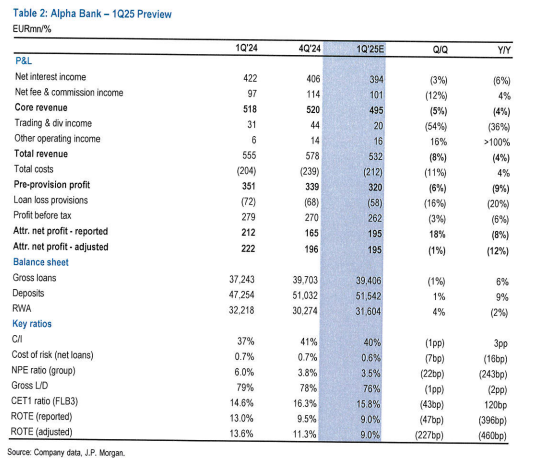

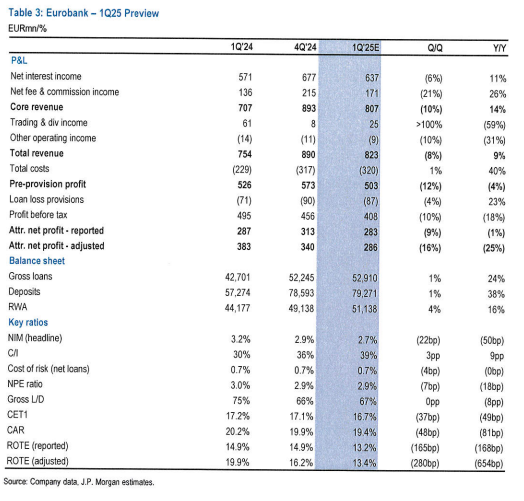

Οι ελληνικές τράπεζες αναμένεται να ανακοινώσουν τα οικονομικά τους αποτελέσματα για το πρώτο τρίμηνο του 2025 την επόμενη εβδομάδα (Πειραιώς στις 6 Μαΐου, Eurobank και Εθνική στις 8 Μαΐου και Alpha στις 9 Μαΐου).

Σύμφωνα με την JP Morgan, το πρώτο τρίμηνο θα μπορούσε να είναι εποχικά ασθενέστερο, έπειτα από ένα ισχυρό τέταρτο τρίμηνο με έντονη δανειοδοτική δραστηριότητα και υψηλή κινητικότητα πελατών.

Ωστόσο, τα στοιχεία του συστήματος δείχνουν θετική εικόνα για τους όγκους των δανείων κατά το πρώτο τρίμηνο του 2025, συνεχίζοντας τη δυναμική των τελευταίων περιόδων. Η καθαρή πιστωτική επέκταση ανήλθε σε 1,6 δισ. ευρώ το τρίμηνο, με αύξηση των δανείων προς τον ιδιωτικό τομέα κατά 1,3% σε τριμηνιαία βάση (+6,2% σε ετήσια βάση)

Η ανάπτυξη συνεχίζει να καθοδηγείται από τα επιχειρηματικά δάνεια, τα οποία αυξήθηκαν κατά 3% σε τριμηνιαία βάση και 14% σε ετήσια βάση. Η στεγαστική πίστη παραμένει σε αρνητική πορεία, ωστόσο ο ρυθμός μείωσης (-0,5% σε τριμηνιαία βάση) είναι ο χαμηλότερος από την περίοδο της κρίσης, κάτι που θεωρείται ενθαρρυντικό.

Παρά ταύτα, οι τράπεζες πιθανότατα θα ανακοινώσουν πτώση στα καθαρά έσοδα από τόκους (Net Interest Income – NII) σε σχέση με το προηγούμενο τρίμηνο, αντανακλώντας την καθυστερημένη επίδραση της πτώσης των επιτοκίων. Τα έσοδα από προμήθειες αναμένεται επίσης να μειωθούν λόγω χαμηλότερης δραστηριότητας πελατών και των αρνητικών επιπτώσεων από κυβερνητικά μέτρα που επηρεάζουν ορισμένες γραμμές εσόδων.

Τα λειτουργικά κόστη αναμένεται να αυξηθούν εντός των προβλεπόμενων ορίων, ενώ η ποιότητα των στοιχείων ενεργητικού αναμένεται να παραμείνει σταθερή. Συνολικά, η JP Morgan προβλέπει μέση απόδοση ιδίων κεφαλαίων (ROTE) στο 14%, μειωμένη κατά περίπου 2 ποσοστιαίες μονάδες σε σχέση με το προηγούμενο τρίμηνο. Δεν αναμένει σημαντικές αποκλίσεις μεταξύ των τραπεζών.

Σε ό,τι αφορά τα κεφάλαια, αναμένει διαδοχικές μειώσεις του δείκτη CET1, λόγω της εφαρμογής του Basel IV (με επίδραση 20-40 μονάδων βάσης την πρώτη ημέρα), της αύξησης των σταθμισμένων στοιχείων ενεργητικού (RWA) και της επίδρασης της επιταχυνόμενης απόσβεσης των αναβαλλόμενων φορολογικών απαιτήσεων (DTC).

Οι μετοχές των ελληνικών τραπεζών έχουν αποδώσει πολύ καλά φέτος, σημειώνοντας άνοδο 23% από την αρχή του έτους.

Ο οίκος διατηρεί σύσταση Overweight (OW) και για τις τέσσερις ελληνικές τράπεζες, με μέσο περιθώριο ανόδου περίπου 30% έως τους στόχους τιμών για τον Δεκέμβριο του 2026 — με το υψηλότερο upside για την Alpha (32%), Eurobank (28%) και Πειραιώς (28%).

Η πορεία των καθαρών εσόδων από τόκους (NII) από εδώ και πέρα, ιδιαίτερα ενόψει των προβλέψεων για χαμηλότερα επιτόκια (οι οικονομολόγοι της JPM προβλέπουν ότι το επιτόκιο καταθέσεων της ΕΚΤ στο τέλος του 2025 θα διαμορφωθεί στο 1,50%, με τους κινδύνους να είναι καθοδικοί), σε συνδυασμό με την αντιστάθμιση από την αύξηση των όγκων, πιθανότατα θα αποτελέσει το βασικό σημείο που θα εστιάσουν οι αναλυτές για το τρίμηνο.