Σε εξέλιξη βρίσκεται, ουσιαστικά, ο νέος κύκλος ανάπτυξης της Ideal Holdings, με το χρόνο να μετρά αντίστροφα για τις επόμενες επενδύσεις της εισηγμένης εταιρείας συμμετοχών.

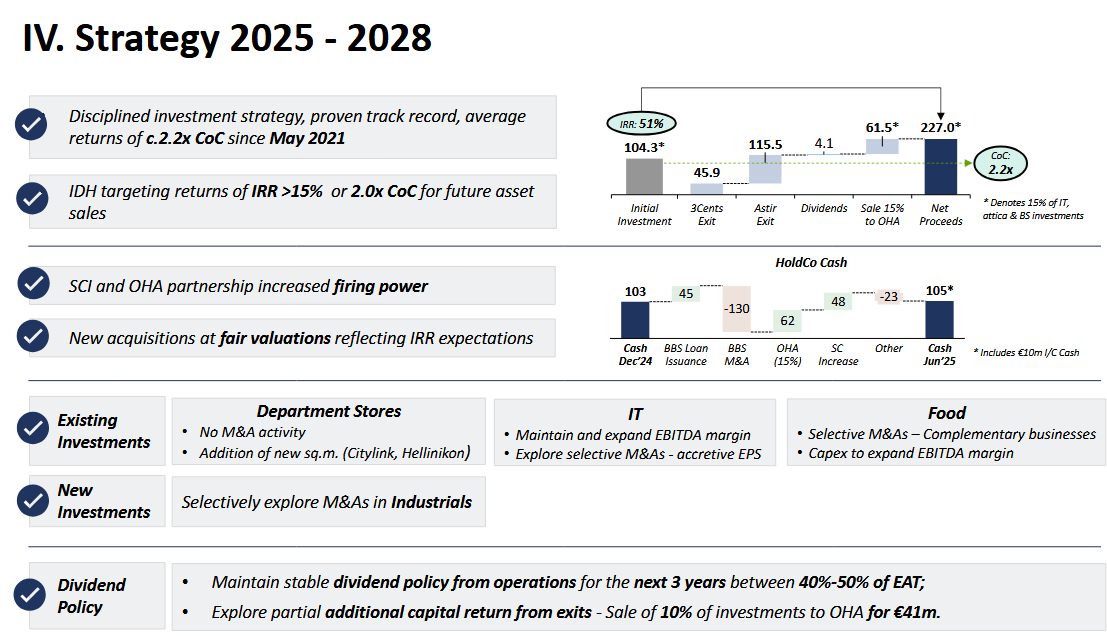

Εν αναμονή της απόκτησης του δεύτερου «πακέτου» μετοχών από την Oak Hill Advisors (OHA) στο κοινό εταιρικό τους όχημα, ύψους 10% έναντι ποσού 41 εκατ. ευρώ έως το τέλος του χρόνου, που θα αυξήσει τη συμμετοχή της στο 25%, καθώς προηγήθηκε η αρχική είσοδός της με ποσοστό 15% αντί χρηματικού ανταλλάγματος 61,5 εκατ. ευρώ τον περασμένο Απρίλιο, η διοίκηση αναφέρθηκε χθες, σε ενημέρωση αναλυτών, σε νέες εξαγορές, χωρίς να δώσει λεπτομέρειες για τις εταιρείες-στόχους, οι οποίες «σκανάρονται».

Βέβαιο είναι ότι η επενδυτική δύναμη πυρός της Ideal Holdings θα ενισχυθεί τους προσεχείς μήνες, όπως είπε μεταξύ άλλων ο πρόεδρος της Λάμπρος Παπακωνσταντίνου, με δεδομένο και τον χαμηλό δανεισμό της.

Βασικό θέμα της συζήτησης αποτέλεσε η επενδυτική στρατηγική που θα ακολουθήσει η εισηγμένη την 3ετία 2025-2028, όπως και η πρόθεση της να εξακολουθήσει να προχωρά σε σημαντικές χρηματικές διανομές προς τους μετόχους της.

Ο κ.Παπακωνσταντίνου άφησε ξεκάθαρα να εννοηθεί ότι δεν υπάρχει στα πλάνα εξαγορά στον κλάδο του λιανικού εμπορίου, πλην της προσθήκης επιπλέον τετραγωνικών μέτρων σε καταστήματα, ενώ σε αυτόν της πληροφορικής και κυβερνοασφάλειας δεν απέκλεισε το ενδεχόμενο να γίνουν ορισμένες επιλεκτικές κινήσεις.

Όπως ήταν γνωστό από νωρίτερα, η Ideal Holdings εξετάζει την πιθανότητα να κάνει συμπληρωματικές προς την δραστηριότητα της Μπάρμπα Στάθης εξαγορές στον χώρο των τροφίμων (π.χ. στην κατηγορία της ζύμης) και δείχνει ευρύτερο ενδιαφέρον για τον κλάδο της βιομηχανίας.

Διαψεύσθηκε κατηγορηματικά εκ μέρους του ιδίου κάθε σενάριο για εξαγορά άλλης εταιρείας του αμερικανικού fund CVC, όπως η Δέλτα.

Τέθηκε δε ως προϋπόθεση για μια μελλοντική εξαγορά να υπάρχει προοπτική να διπλασιάσει μια εταιρεία-στόχος την αξία της σε περίπτωση αποεπένδυσης ή να πετύχει έναν ελάχιστο εσωτερικό βαθμό αποδοτικότητας 15%.

Εξήγησε ακόμα ο επικεφαλής της Ideal ότι η στρατηγική της προβλέπει τη διανομή ενός μεριδίου 40%-50% από τα κέρδη της μετά φόρων προς τους μετόχους της, με πιθανή πρόσθετη επιστροφή κεφαλαίων σε περιπτώσεις exits από θυγατρικές.

Ίσως μάλιστα εξεταστεί η παροχή ενός έξτρα έμμεσου «μερίσματος» το πρώτο δίμηνο του 2026, όταν θα είναι να «μπουν» στα ταμεία τα χρήματα από τη δεύτερη φάση της επένδυσης της ΟΗΑ.

Οι εκτιμήσεις της διοίκησης για τις επιμέρους δραστηριότητες των εταιρειών της εισηγμένης «δίνουν» έναν αθροιστικό τζίρο στα επίπεδα του μισού δισ. ευρώ με EBITDA 57 εκατ. ευρώ και 40+ εκατ. ευρώ κέρδη προ φόρων (αλυσίδα των Αττικών Πολυκαταστημάτων, πληροφορική/κυβερνοασφάλεια, Μπάρμπα, τομέας ηλεκτρονικών και ηλεκτρικών συσκευών).

Ειδικότερα για τον κλάδο της πληροφορικής και κυβερνοασφάλειας (Byte, Bluestream/Byte, Netbull), γίνεται λόγος για ένα ανεκτέλεστο υπόλοιπο συμβάσεων συνολικής αξίας 80 εκατ. ευρώ.

Στο outlook των θυγατρικών, μεταξύ πολλών άλλων, αναφέρονται επενδύσεις σημαντικού ύψους, όπως π.χ. το άνοιγμα 3 νέων καταστημάτων για τα Attica στο Riviera Galleria, στο Ελληνικό και η διερεύνηση δύο επιπλέον στρατηγικών projects έργων, που είναι σε προκαταρκτική φάση, αξιοποίηση της τεχνολογίας ΑΙ στον κλάδο της πληροφορικής και η αναδιοργάνωση του κλάδου σε συνεργασία με κορυφαία διεθνή εταιρεία συμβούλων και για την Μπάρμπα Στάθης δρομολογούνται νέα κέντρα διανομής και αποθήκευσης σε Αθήνα-Θεσσαλονίκη.

Διαβάστε ακόμη:

- Γιαν Κάρας: Ισχυρό το δεύτερο τρίμηνο του ΟΠΑΠ, σε τροχιά να πετύχουμε τον στόχο του 2025

- AKTOR: Υπερδιπλασιασμός EBITDA στα €65 εκατ. και αυξημένα κατά 46% τα καθαρά κέρδη

- Intralot: Σταθερή η αναπτυξιακή πορεία λέει η Edison – Κλείστηκαν σημαντικά συμβόλαια

- Απευθείας ανάθεση 850.000 ευρώ από τον ΟΠΕΚΕΠΕ στην PricewaterhouseCoopers (PwC)