Σε νέα φάση επαναξιολόγησης περνά ο τραπεζικός κλάδος στο Χρηματιστήριο Αθηνών, με τη HSBC και την UBS να συγκλίνουν στο συμπέρασμα ότι η πρόσφατη διόρθωση έχει επαναφέρει ελκυστικά σημεία εισόδου, την ώρα που τα θεμελιώδη μεγέθη συνεχίζουν να βελτιώνονται.

Η HSBC ανεβάζει τις τιμές – στόχους και δίνει σύσταση «αγορά» και για τις τέσσερις συστημικές τράπεζες, βλέποντας περιθώρια ανόδου έως 39%, ενώ η UBS διατηρεί επίσης σύσταση «buy» σε όλο τον κλάδο, επισημαίνοντας ότι οι αποτιμήσεις παραμένουν χαμηλότερες από τις ευρωπαϊκές παρά τη σημαντική ανάκαμψη.

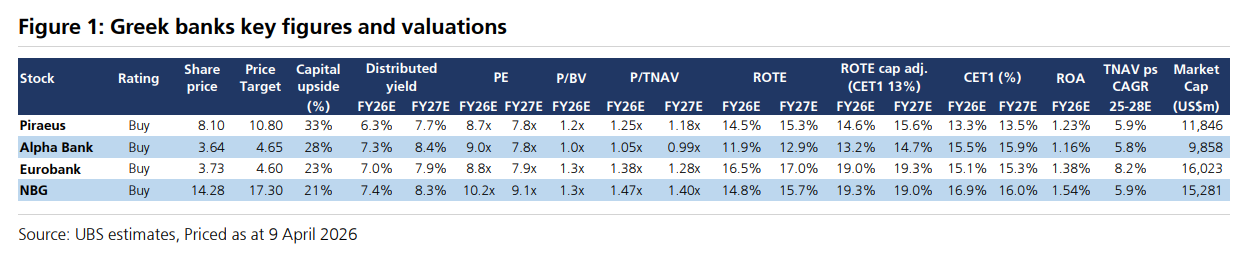

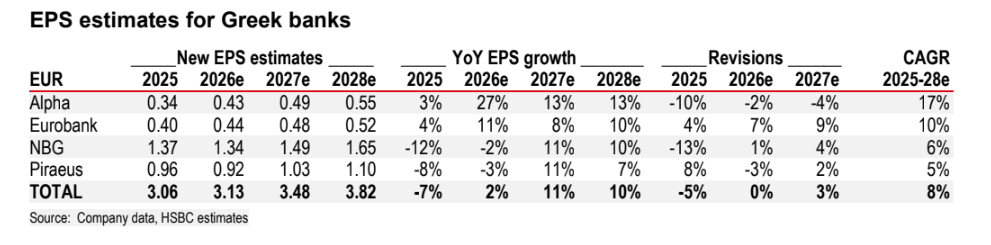

Η HSBC θέτει τιμή – στόχο τα 11,70 ευρώ για την Τράπεζα Πειραιώς, 18,45 ευρώ για την Εθνική, 4,85 ευρώ για την Alpha Bank και 4,70 ευρώ για τη Eurobank, με το μεγαλύτερο περιθώριο ανόδου να εντοπίζεται στην Πειραιώς.

Αντίστοιχα, η UBS δίνει τιμές – στόχους 10,80 ευρώ για την Πειραιώς, 17,30 ευρώ για την Εθνική, 4,65 ευρώ για την Alpha Bank και 4,60 ευρώ για τη Eurobank, διατηρώντας θετική στάση για το σύνολο του κλάδου.

Και οι δύο οίκοι, με διαφορετική οπτική, καταλήγουν στο ίδιο συμπέρασμα: ότι οι ελληνικές τράπεζες εξακολουθούν να συνδυάζουν ισχυρή κερδοφορία, υψηλές διανομές και αποτιμήσεις που δεν έχουν ακόμη «κλείσει» πλήρως το discount έναντι της Ευρώπης.

Στις αποτιμήσεις το discount που παραμένει

Παρά την άνοδο των τελευταίων ετών, το βασικό επιχείρημα παραμένει η αποτίμηση.

Η UBS εκτιμά ότι οι ελληνικές τράπεζες διαπραγματεύονται περίπου στις 8,2 φορές τα εκτιμώμενα κέρδη του 2027, έναντι 9 φορές για τις ευρωπαϊκές, δηλαδή με έκπτωση περίπου 9%.

Η HSBC, από την πλευρά της, βλέπει επίσης ελκυστικούς πολλαπλασιαστές σε σχέση με την κερδοφορία και τις διανομές, ενώ υπογραμμίζει ότι οι αποδόσεις προς τους μετόχους μπορούν να κινηθούν στο 19% – 25% την επόμενη τριετία.

Σε επίπεδο επιλογών, η UBS βλέπει το μεγαλύτερο περιθώριο επαναξιολόγησης στην Πειραιώς, αλλά προτιμάει τη Eurobank λόγω ισχυρού επιχειρηματικού μοντέλου και κερδοφορίας, ενώ θεωρεί ελκυστική και την Εθνική λόγω της δυνατότητας για υψηλότερες διανομές.

Η HSBC, αντίθετα, δίνει μεγαλύτερη έμφαση στην Alpha Bank λόγω υψηλότερης αναμενόμενης αύξησης κερδών, ενώ διατηρεί ισχυρή θετική στάση και για την Πειραιώς λόγω επιτοκιακής μόχλευσης και μερισματικών αποδόσεων.

Επιτόκια και δάνεια είναι οι βασικοί μοχλοί

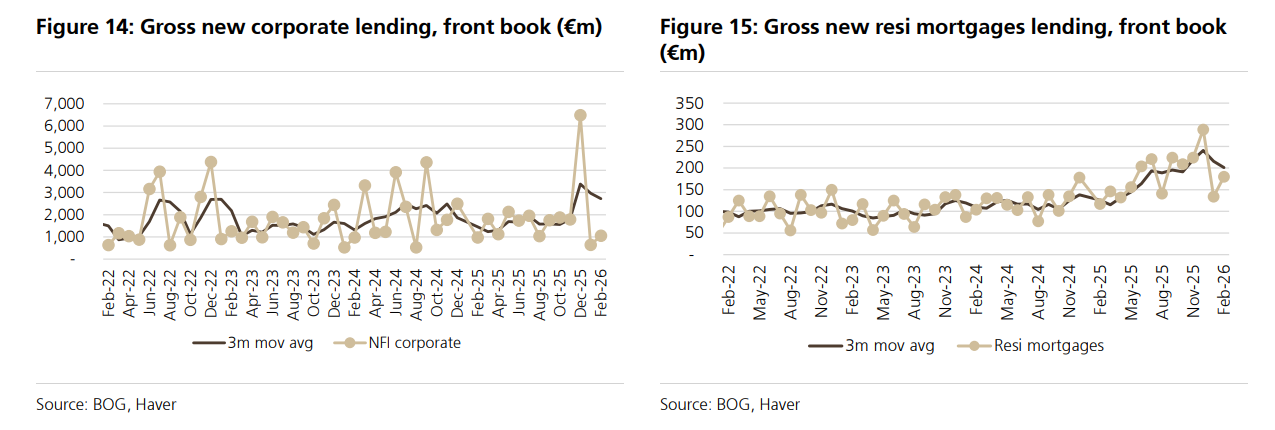

Η UBS εστιάζει ιδιαίτερα στα λειτουργικά δεδομένα, επισημαίνοντας ότι η εταιρική πίστη συνεχίζει να κινείται με ισχυρούς ρυθμούς, περίπου 9,4% σε ετήσια βάση τον Φεβρουάριο του 2026, επιβεβαιώνοντας ότι το επενδυτικό κύμα στην ελληνική οικονομία παραμένει ενεργό.

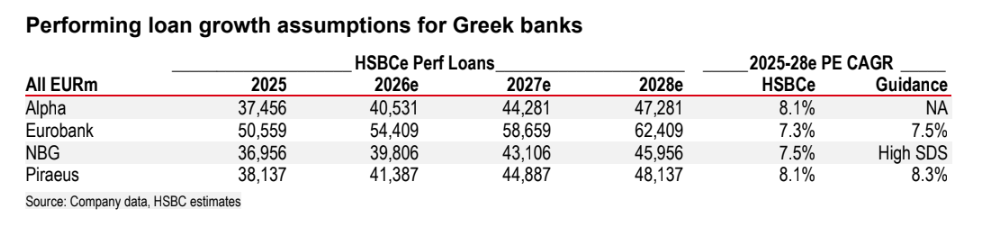

Οι τράπεζες, σύμφωνα με τα επικαιροποιημένα επιχειρηματικά τους σχέδια, ενσωματώνουν υψηλή πιστωτική επέκταση για τα επόμενα χρόνια, κυρίως από επιχειρηματικά δάνεια, ενώ σταδιακά επανέρχεται και η στεγαστική πίστη.

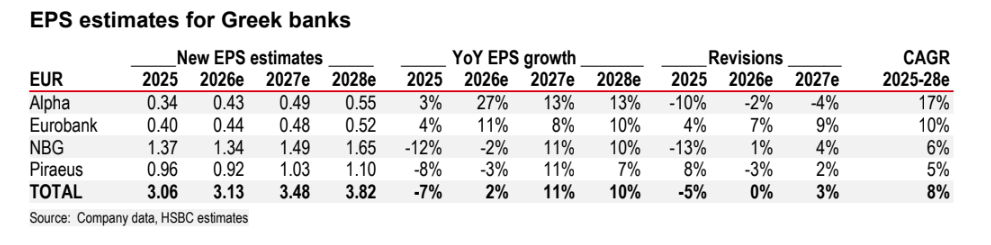

Η HSBC από την πλευρά της εκτιμά ότι η συνολική αύξηση δανείων μπορεί να κινηθεί κοντά στο 8% ετησίως έως το 2028, με στήριξη από επενδύσεις και πόρους του Ταμείου Ανάκαμψης, στοιχείο που ενισχύει τη μεσοπρόθεσμη ορατότητα στα έσοδα.

Το σημείο όπου οι δύο οίκοι συγκλίνουν πλήρως είναι η σημασία των επιτοκίων. Η HSBC υπογραμμίζει ότι κάθε αύξηση 25 μονάδων βάσης μπορεί να ενισχύσει τα κέρδη των τραπεζών κατά 1,5% έως 2,7%, με την Πειραιώς να εμφανίζει τη μεγαλύτερη ευαισθησία.

Αντίστοιχα, η UBS σημειώνει ότι η ευαισθησία των κερδών παραμένει υψηλή, με επίδραση περίπου 1% έως 3% στο EPS για κάθε αύξηση 25 μονάδων βάσης, παρά την ύπαρξη μηχανισμών αντιστάθμισης.

Το κρίσιμο στοιχείο είναι η δομή των ισολογισμών: η Ελλάδα εμφανίζει υψηλό ποσοστό δανείων κυμαινόμενου επιτοκίου και χαμηλή μετακύλιση επιτοκίων στις καταθέσεις. Αυτό σημαίνει ότι ακόμη και σε ένα σενάριο πιο «επίμονων» επιτοκίων, το καθαρό επιτοκιακό αποτέλεσμα μπορεί να ενισχυθεί.

Παράλληλα, η UBS επισημαίνει ότι τα καθαρά επιτοκιακά περιθώρια βρίσκονται πλέον σε σημείο σταθεροποίησης, με τις αποδόσεις δανείων και το κόστος καταθέσεων να κινούνται σε ισορροπία, δημιουργώντας συνθήκες για σταδιακή αύξηση των καθαρών εσόδων από τόκους σε διαδοχική βάση.

Η εικόνα που προκύπτει από τις δύο εκθέσεις είναι ότι ο κλάδος έχει περάσει σε μια νέα φάση ωρίμανσης. Οι ελληνικές τράπεζες δεν αποτελούν πλέον μόνο story εξυγίανσης, αλλά συνδυάζουν πλέον τρία βασικά χαρακτηριστικά, όπως η διατηρήσιμη πιστωτική ανάπτυξη, η ισχυρή κερδοφορία και οι αυξημένες επιστροφές κεφαλαίου.

Διαβάστε ακόμη:

- Οι φυλακές, η παταγώδης αποτυχία, η αναξιοκρατία και οι κολλητοί των κολλητών

- Οι 4 κορυφαίοι επιχειρηματίες που συνδέονται φιλικά με τον Αλέξη Τσίπρα

- Η DFC, εξετάζει το ενδεχόμενο να αποκτήσει το 5% – 10% ελληνικής τράπεζας!

- Το σχέδιο Μητσοτάκη μετά το Πάσχα και η προετοιμασία για κάλπες από το φθινόπωρο και μετά