Επιμέλεια: Τμήμα Ερευνών HellasFin Α.Ε.Π.Ε.Υ

Βρισκόμαστε στην αρχή του έτους και οι προβλέψεις για την πορεία των αγορών πάνε και έρχονται. Σε ένα απροσδιόριστα διαγραφόμενο μέλλον οποιαδήποτε πρόβλεψη πάντα μπορούσε να λειτουργήσει ανακουφιστικά στην ψυχολογία των παραληπτών/καταναλωτών της πρόβλεψης.

Για να υπάρχει όμως προστιθέμενη αξία, οποιαδήποτε προφητεία θα πρέπει να μας ανοίγει τα μάτια για τα διαφορετικά μελλούμενα. Καλό είναι οι προβλέψεις να αποτελούν ερεθίσματα προκειμένου να καταρτιστούν σχέδια ή στρατηγικές όπου θα αντιμετωπίζονται ενδεχόμενες μελλοντικές απειλές αλλά κυρίως θα εντοπίζονται ή θα διακρίνονται οι ευκαιρίες. Επενδυτικά, δεν έχει ενδιαφέρον μόνο η απάντηση στο ερώτημα τι θα συμβεί, αλλά και στο τι να κάνουμε αν συμβεί κάτι.

Αυτήν την εποχή τα οικονομικά στοιχεία και ιδιαίτερα αυτά της αγοράς εργασίας σε Ευρώπη και ΗΠΑ, συνεχίζουν να αποτελούν πηγή ενίσχυσης ταυτόχρονα των επιχειρημάτων των αισιόδοξων και των απαισιόδοξων αναλυτών. Παρά το γεγονός ότι οι μετοχές μπορεί να φαίνονται σχετικά ακριβές, ιδιαίτερα σε σύγκριση με τα πρόσφατα χαμηλά του Οκτωβρίου και παρά την ενθουσιώδη ψυχολογία των επενδυτών, τα χρηματιστήρια άνετα μπορούν να συνεχίσουν την ανοδική τους πορεία λαμβάνοντας υπόψη το εύρος της αγοράς. Το επίπεδο ρεκόρ (6 τρις $) για παράδειγμα των διαθεσίμων σε αντίστοιχες τοποθετήσεις είναι ένα σημαντικό επενδυτικό δυναμικό για τις αγορές.

Οι αγορές μετοχών και ομολόγων στην διάρκεια του έτους θα συνεχίσουν την ανοδική τους πορεία στον βαθμό που η αποκλιμάκωση του πληθωρισμού συνεχιστεί. Η προοπτική μείωσης των παρεμβατικών επιτοκίων εκ μέρους των κεντρικών τραπεζών, θα λειτουργεί κατά κύριο λόγο θετικά παρά την επικρατούσα αυτήν την στιγμή υπερβολική εκτίμηση ότι οι μειώσεις θα λάβουν χώρα σύντομα (Τον Μάρτιο) και θα είναι σημαντικές (2 ποσοστιαίες μονάδες στις ΗΠΑ. Από 5,375 % στο 3,2%). Η υπερβολική αυτή αισιοδοξία θα αποτελέσει αιτία σημαντικών διακυμάνσεων που αυτές με την σειρά τους θα είναι και ευκαιρίες για κερδοφόρες τοποθετήσεις.

Να επαναλάβουμε λοιπόν την πρόβλεψή μας ότι στο διαμορφούμενο μακροοικονομικό πλαίσιο, ότι η αποφυγή μιας ύφεσης στις ΗΠΑ και η επιβεβαίωση της προβλεπόμενης αύξησης της κερδοφορίας κατά 11% εντός του 2024, θα οδηγήσει τον S&P 500 σε σαφώς υψηλότερες τιμές του ιστορικά ανώτερου των 4800 μονάδων.

Ευρώπη

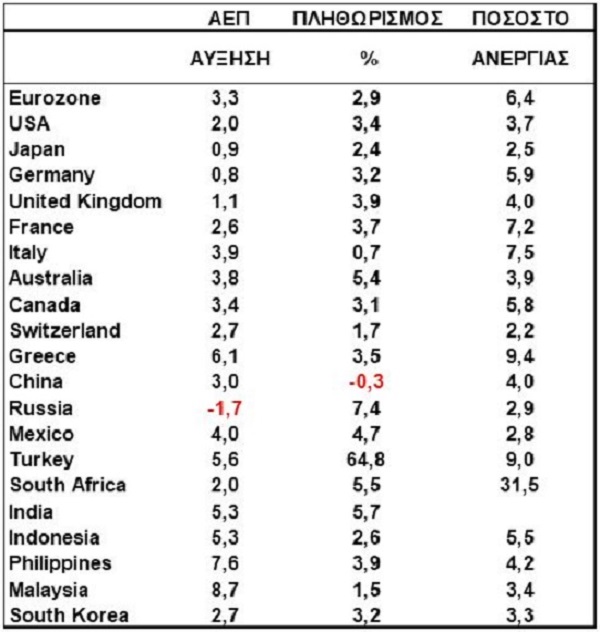

- Στο χαμηλό επίπεδο ρεκόρ του 6,4% από 6,5% υποχώρησε το ποσοστό της ανεργίας. Τον Νοέμβριο 10,97 εκτμ άτομα χαρακτηρίστηκαν άνεργα, 99 χιλιάδες λιγότερα από τον Οκτώβριο. Συγκριτικά με τον αντίστοιχο μήνα του 2022 οι άνεργοι είναι 282 χιλιάδες λιγότερα.

Γερμανία

- Την βύθιση των βιομηχανικών παραγγελιών του Οκτωβρίου ακολούθησε μια οριακή ανάκαμψη τον Νοέμβριο. Εξαίρεση της νωθρότητας αποτέλεσαν οι παραγγελίες για καταναλωτικά αγαθά. Όπως προκύπτει η ζήτηση νοσεί και αυτό φυσικά δεν προμηνύει καλά νέα για την παραγωγή τουλάχιστον βραχυπρόθεσμα.

- Η τεράστια πτώση της κατασκευαστικής δραστηριότητας οδήγησε την βιομηχανική παραγωγή να σημειώσει την 6η συνεχόμενη μηνιαία υποχώρησή της φέροντας την ετήσια μεταβολή της στο -4,9%. Η αδυναμία χαρακτήρισε και την μεταποίηση συμπληρώνοντας έτσι 3 τρίμηνα συνεχόμενη πτώσης.

Ελλάδα

- Αύξηση 3,5% σημείωσε ο πληθωρισμός του Δεκεμβρίου από 3% τον προηγούμενο μήνα. Στην τελική διαμόρφωση του δείκτη μεγάλη ήταν η επιβάρυνση των τροφίμων (8,9%), της εστίασης (5,9%), της υγείας (5,5%).

Αμερική

ΗΠΑ

- Στο 3,4% και υψηλότερα των εκτιμήσεων κινήθηκε ο πληθωρισμός τον Δεκέμβριο από 3,1% τον Νοέμβριο. Αντίθετα η δομική τους συνιστώσα συνέχισε την δειλή της υποχώρηση στο 3,9% από 4% προηγουμένως. Η υποκατηγορία των υπηρεσιών φαίνεται ιδιαίτερα ανθεκτική στην πορεία αποπληθώρισης. Παρά την μικρή αποκλιμάκωση των υπηρεσιών των μη σχετιζόμενων με την στέγαση, αυτές της στέγασης κλιμακώθηκαν με ετήσιο ρυθμό 2,8%.

- Στο 1% κλιμακώθηκε τον Δεκέμβριο ο δείκτης τιμών παραγωγού (από 0,8%). Ο ιστορικός συσχετισμός του εν λόγω δείκτη με τον αντίστοιχο των τιμών καταναλωτού, μας παραπέμπει σε ένα επίπεδο του πληθωρισμού στο ύψος του 1,0% από το 3,5% της τελευταίας καταγραφής.

Βραζιλία

- Η αποπληθώριση συνεχίστηκε και τον Δεκέμβριο, βέβαια με ήπιο ρυθμό. Η μέτρηση του 4,6% από 4,7% προηγουμένως, καθορίστηκε από την αύξηση της τιμής των τροφίμων ενώ τα κόστη των επικοινωνιών και της εκπαίδευσης κινήθηκαν πτωτικά.

Ασία

Κίνα

- Στο -0,3% διαμορφώθηκε ο πληθωρισμός τον Δεκέμβριο από -0,5% τον Νοέμβριο. Η πτώση της τιμής του πετρελαίου όρισε και την ετήσια μεταβολή των τιμών παραγωγού στο -2,7%. Μάλλον η επιμονή του πληθωρισμού σε αρνητική εγγύτητα θα οδηγήσει και την κεντρική τράπεζα σε μία από τις επόμενες συνεδριάσεις της σε μείωση του παρεμβατικού της επιτοκίου, προκειμένου να απομακρυνθεί η χώρα από την απειλή του αποπληθωρισμού.

- Στα 75,3 δις $ διαμορφώθηκε το εμπορικό πλεόνασμα τον Δεκέμβριο από 68,4 δις $ τον προηγούμενο μήνα και μειωμένο κατά 8,8% σε σχέση με το προηγούμενο έτος. Η χαμηλή συγκριτική βάση, μάλλον συνετέλεσε στην αύξηση των εξαγωγών κατά 2,3% τον Δεκέμβριο. Η μεγέθυνση των εισαγωγών ήταν οριακά θετική (0,2%) αποδιδόμενη κυρίως στην ενίσχυση των επενδύσεων στις υποδομές οι οποίες με τις σειρά τους αύξησαν τις εισαγωγές πρώτων υλών.

Ιαπωνία

- Συνεχίστηκε για 8ο μήνα η αρνητική ετήσια μεταβολή της ολικής δαπάνης των νοικοκυριών. Συγκεκριμένα τον Νοέμβριο υποχώρησε στο -2,9% από -2,50% τον προηγούμενο μήνα. Αυτή η εξέλιξη συνάδει με τριμηνιαία μεταβολή του ΑΕΠ της τάξης του -1%.

Αυστραλία

- Στο 4,3% από 4,9% προηγουμένως υποχώρησε ο πληθωρισμός τον Νοέμβριο. Η πορεία αποπληθώρισης έτσι επιβεβαιώθηκε ανάγοντας έτσι το ενδεχόμενο μιας επόμενης αύξησης του παρεμβατικού επιτοκίου μάλλον σε απίθανο. Μάλλον τα επιτόκια της χώρας, στην διάρκεια του 2024 θα παραμείνουν αμετάβλητα.