Υποτίθεται ότι αυτή τη στιγμή που ο πληθωρισμός στην αμερικανική οικονομία έχει αγγίξει το 7,9% και που η Fed προβλέπει τουλάχιστον 7 αυξήσεις επιτοκίων μέσα στο 2022 αλλά και που κατά τον πρόεδρό της Τζέρομ Πάουελ είναι αποφασισμένη να μειώσει τον ισολογισμό της, προχωρώντας σε ποσοτική σύσφιξη, να αποσύρει δηλαδή ρευστότητα από την αγορά, το τελευταίο που θα έπρεπε να περιμένουν οι επενδυτές είναι ένα νέο κύμα ποσοτικής χαλάρωσης, δηλαδή εκ νέου αύξησης της ρευστότητας στην αγορά.

Κι όμως, όσο κι αν ακούγεται περίεργο, αυτό ακριβώς έχουμε μπροστά μας και μάλιστα σε συντομότερο χρονικό διάστημα από ότι εκτιμούν οι περισσότεροι.

Η Fed μπλοφάρει. Τις τελευταίες ημέρες γέρνει προς hawkish ρητορική, αλλά μένει στα λόγια, δίχως δραστικές αποφάσεις. Προσπαθεί να πείσει ότι θα αναλάβει αποφασιστική δράση σύσφιξης, αλλά στο τέλος θα κάνει “πάσο”, και θα παραμείνει στη χαλαρή πολιτική. Θα βρει κάτι να επικαλεστεί, μην ανησυχείτε, το έχει ξανακάνει…

Δε θα τολμήσει να είναι αυτή που θα σκάσει τη φούσκα που η ίδια άλλωστε δημιούργησε (και για την οποία το φταίξιμο έχει πλέον μετακυλιστεί στον Πούτιν). Μια φούσκα που κατά τα άλλα έχει ήδη σκάσει στην πραγματικότητα, αφού το οικονομικό ντόμινο του πληθωρισμού έχει ξεκινήσει και είναι μη αναστρέψιμο.

Η ποσοτική σύσφιξη θα βγάλει προβλήματα στην αγορά τίτλων του Δημοσίου και θα ρίξει τις τιμές όλων των περιουσιακών στοιχείων

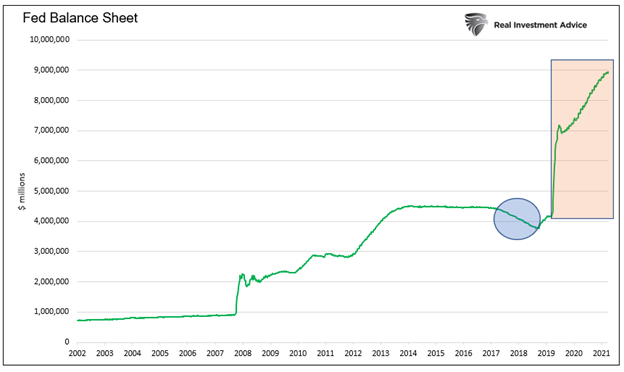

Αξίζει να σημειωθεί ότι κατά τα τελευταία χρόνια, η Fed επιχείρησε να προχωρήσει σε ποσοτική σύσφιξη μόνο μια φορά, το 2018. Η Fed έχει δύο επιλογές για να αποσύρει ρευστότητα από το σύστημα. Μία είναι να αφήσει τα ομόλογα που αγόρασε να ωριμάσουν και η δεύτερη είναι να τα πουλήσει.

Η δημιουργία μιας πιο απότομης καμπύλης αποδόσεων μπορεί να είναι επωφελής για τις τράπεζες που παρέχουν μακροχρόνια δάνεια και οι ίδιες έχουν βραχυπρόθεσμο δανεισμό. Θα βοηθούσε επίσης την κυβέρνηση μειώνοντας τα επιτόκια δανεισμού. Το Υπουργείο Οικονομικών βασίζεται σε μεγάλο βαθμό σε βραχυπρόθεσμα ομόλογα για τη χρηματοδότηση των ελλειμμάτων του.

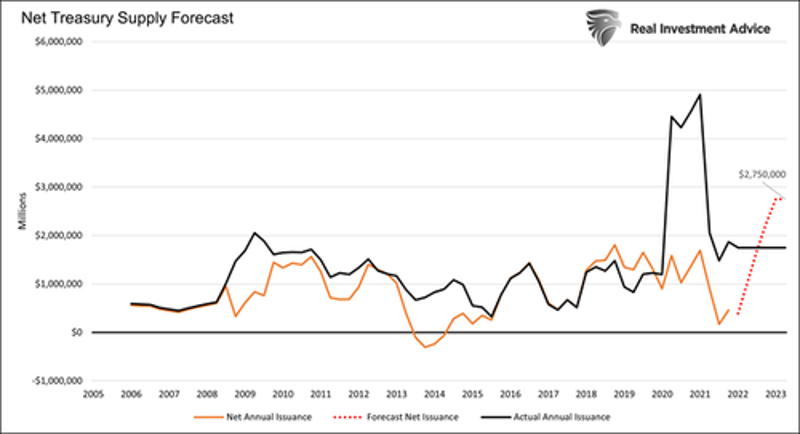

Η πιο σημαντική επίδραση της ποσοτικής σύσφιξης θα αφορά την προσφορά τίτλων του Δημοσίου και τις χρηματοπιστωτικές αγορές. Υποθέτοντας ετήσιο δανεισμό 1,75 τρισεκατομμυρίων δολαρίων και ποσοτική σύσφιξη 1 τρισεκατομμύριο δολάρια ετησίως, οι επενδυτές θα πρέπει να απορροφήσουν 2,75 τρισεκατομμύρια δολάρια ομολόγων του Δημοσίου. Αυτό είναι πολύ υψηλότερο από τα επίπεδα του 2020 και του 2021 και σχεδόν 3 φορές υψηλότερο του χρέους που εκδίδονταν τα χρόνια πριν από την πανδημία.

Από μόνο του, ένα τέτοιο άλμα στην προσφορά αποτελεί συνταγή για υψηλότερες αποδόσεις. Η Fed μπορεί να θέλει να ομαλοποιήσει τον ισολογισμό της, αλλά μάλλον είναι αδύνατο να το κάνει χωρίς να προκληθούν προβλήματα στην αγορά έντοκων γραμματίων και ομολόγων του αμερικανικού Δημοσίου.

Αδύνατη πλέον η ποσοτική σύσφιξη – Εξαρτώμεθα από το εύκολο χρήμα

Η ποσοτική σύσφιξη θα βγάλει επίσης προβλήματα και για πολλές άλλες αγορές περιουσιακών στοιχείων. Η αφαίρεση περιουσιακών στοιχείων από την παγκόσμια δεξαμενή περιουσιακών στοιχείων βοήθησε στην αύξηση των τιμών των περιουσιακών στοιχείων.

Η αύξηση της προσφοράς ομολόγων στην αγορά μέσω της Fed και της νέας προσφοράς έντοκων γραμματίων και μακροπρόθεσμων τίττλων του Υπουργείου Οικονομικών θα οδηγήσουν σε αποστράγγιση ρευστότητας από άλλα περιουσιακά στοιχεία για τη χρηματοδότηση του Υπουργείου Οικονομικών των ΗΠΑ. Και όπως ακριβώς όπως η ποσοτική χαλάρωση ενίσχυσε τις τιμές των περιουσιακών στοιχείων, η ποσοτική σύσφιξη θα τις πλήξει.

Η Fed επιχείρησε ποσοτική σύσφιξη το 2018 σε μια μάλλον αποτυχημένη προσπάθεια ομαλοποίησης του ισολογισμού της. Όπως έμαθε τότε, οι αγορές είναι υπερβολικά υπερμοχλευμένες για να αποστραγγίσουν αρκετή ρευστότητα ώστε να εξομαλυνθεί ο ισολογισμός της Fed.

Τώρα η Fed σχεδιάζει ποσοτική σύσφιξη ύψους 3 τρεις δολαρίων, σε ένα περιβάλλον όπου οι αποτιμήσεις των περιουσιακών στοιχείων είναι υψηλότερες από ό,τι το 2018 και η χρηματοοικονομική μόχλευση υψηλότερη σε ολόκληρη την οικονομία.

Οι πιθανότητες η Fed να κατορθώσει να συρρικνώσει τον ισολογισμό κατά 3 τρισεκατομμύρια δολάρια είναι ελάχιστες έως καθόλου. Είναι πιο πιθανό οι χρηματοπιστωτικές αγορές να αρχίσουν να κλυδωνίζονται, τα funds να αρχίσουν τις εκκλήσεις και η Fed να σπεύσει για άλλη μια φορά να τα σώσει.