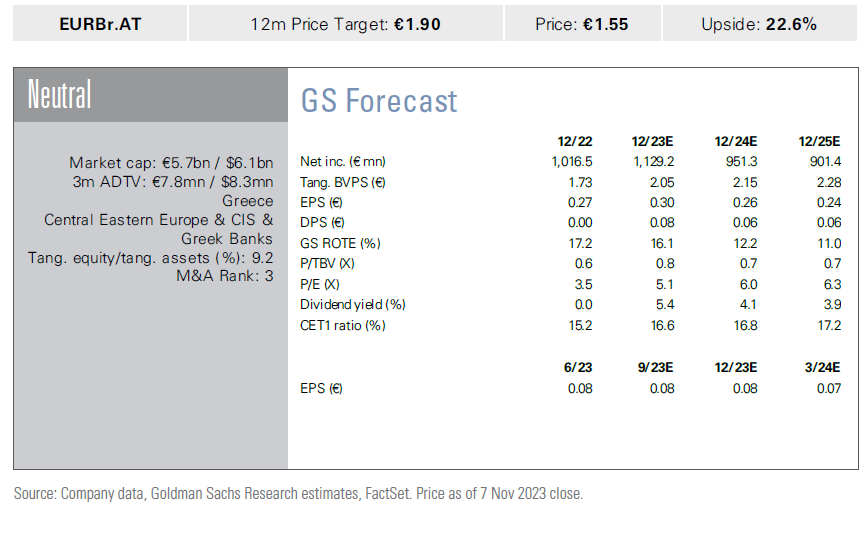

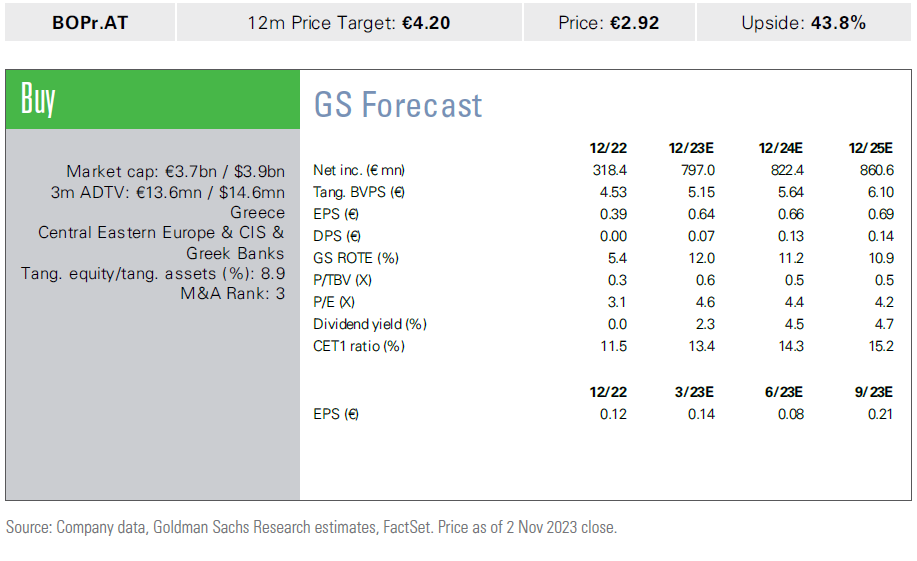

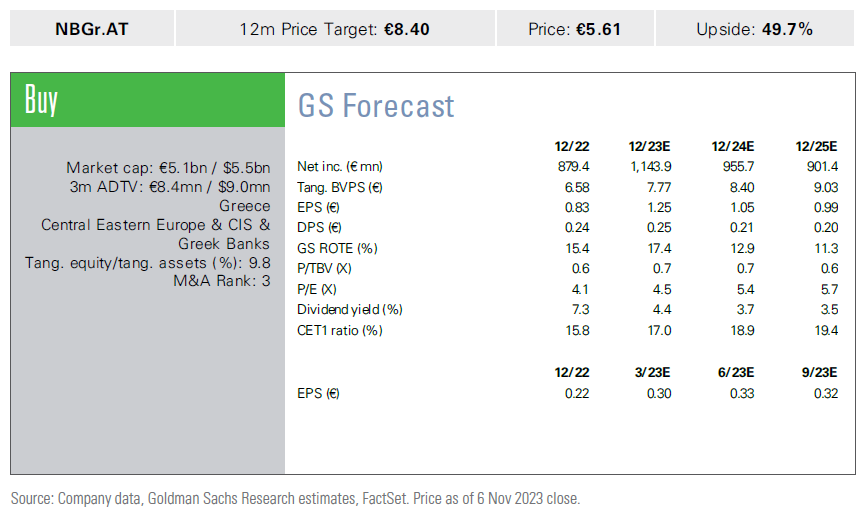

Μακροπρόθεσμη αξία, μετά από τα θετικά αποτελέσματα του τρίτου τριμήνου του 2023, βλέπει στις ελληνικές τράπεζες η Goldman Sachs, διατηρώντας τις συστάσεις για αγορά σε Εθνική και Πειραιώς, και ουδετερότητας για την Eurobank. Οι τιμές στόχοι υποδηλώνουν ανοδικά περιθώρια από 22,6% για τη Eurobank (1,90 ευρώ) και 43,8% για την Πειραιώς (4,20 ευρώ) και 49,7% για την Εθνική (8,40 ευρώ).

Όπως αναφέρει η Goldman Sachs, για την Πειραιώς ξεχώρισε τα σταθερά επιτοκιακά κέρδη (ΝΙΙ) και την απόδοση ιδίων κεφαλαίων (ROTE) στο 18%. Η Εθνική εμφάνισε κέρδη καλύτερα των προσδοκιών, ROTE στο 21% και σταθερή πρόοδος στη μείωση των NPEs. Επίσης, για την Eurobank, ο ROTE ήταν στο 18%, ενώ δόθηκαν και περισσότερες λεπτομέρειες για τη συναλλαγή με την Ελληνική Τράπεζα.

Για την Πειραιώς

Στις 3 Νοεμβρίου, η Πειραιώς ανακοίνωσε τα οικονομικά αποτελέσματα του 3ου τριμήνου του 2023. Τα καθαρά κέρδη ανήλθαν σε 279 εκατ. ευρώ (που συνεπάγεται ΡΟΤΕ περίπου 18%), τα οποία συγκρίνονται με τις προσδοκίες συναίνεσης για 265 εκατ. ευρώ/ 239 εκατ. ευρώ (που συνεπάγεται υπερκάλυψη κατά περίπου 5%/ 17%). Ο κύριος λόγος για την καλύτερη επίδοση ήταν το ισχυρότερο του αναμενόμενου NII, το οποίο διευρύνθηκε κατά 9% σε τριμηνιαία βάση έναντι 6%/3% που προέβλεπε η GS.

Το οργανικό κόστος κινδύνου διαμορφώθηκε σε 0,84% (έναντι 1,14%/0,84% το β’ και το α’ 3μηνο), με σταθερό δείκτη NPE στο 5,5% και τον δείκτη CET1 να αυξάνεται κατά 60 μ.β. στο 12,9%. Η τράπεζα διατήρησε την καθοδήγηση για 14% κανονικοποιημένο ROTE το 2023-24, σημειώνοντας πιθανούς ανοδικούς κινδύνους. Η Goldman Sachs αναμένει κάποια θετική αντίδραση της αγοράς, δεδομένης της σταθερής βελτίωσης του NII και της θετικής δυναμικής στην κεφαλαιακή θέση/ποιότητα ενεργητικού.

Για την Εθνική

Η Εθνική ανακοίνωσε τα οικονομικά αποτελέσματα του 3ου τριμήνου στις 7 Νοεμβρίου 2023. Τα βασικά PBT ανήλθαν σε 427 εκατ. ευρώ με περίπου 21%/18% ROTE στο γ’ 3μηνο και στο 9μηνο (έναντι των προβλέψεων για >15% το 2023) και τα οποία συγκρίνονται με τα 404 εκατ. ευρώ/394 εκατ. ευρώ που αναμόνονταν. Οι κυριότεροι λόγοι για την καλύτερη επίδοση ήταν το υψηλότερο NII (3% καλύτερη επίδοση) και οι χαμηλότερες υποκείμενες προβλέψεις (16% χαμηλότερες).

Στο 3ο τρίμηνο του 2023, η Εθνική επιτάχυνε τα σχέδια εξυγίανσης των NPEs και ο δείκτης NPEs έφτασε το 3,7% (170 μ.β. που συγκρίνεται με 3% μέσο όρο για την Ευρώπη) περίπου 2 χρόνια νωρίτερα από το χρονοδιάγραμμα σύμφωνα με τη διοίκηση. Το γ’ τρίμηνο, Εθνική κατέγραψε δύο μεγάλα έκτακτα γεγονότα: (1) πρόβλεψη ύψους 61 εκατ. ευρώ που συνδέεται με την ταξινόμηση του χαρτοφυλακίου NPE ως Held-For-Sale και (2) 18 εκατ. ευρώ που σχετίζονται με τις διευκολύνσεις από πλημμύρες και πυρκαγιές. Η εταιρεία αναμένει τώρα ότι τα ΝΙΙ θα κορυφωθούν το δ’ τρίμηνο του 2023 ή αρχές του 2024 (έναντι προηγούμενης πρόβλεψης ότι τα ΝΙΙ θα φθάσουν σε μέγιστα επίπεδα το γ’ τρίμηνο ή το δ’ 3μηνο του 2023). Ο δείκτης CET1 της Εθνική ανήλθε σε 17,9% (+60 μ.β.).

Η Goldman Sachs συμπεραίνει ότι ο συνδυασμός της σταθερής βελτίωσης έναντι των εκτιμήσεων, της βελτίωσης της κεφαλαιακής θέσης και της ποιότητας του ενεργητικού, αλλά και των σχολίων σχετικά με τις ισχυρές προοπτικές για τα NII είναι υποστηρικτικά για το κλίμα.

Για την Eurobank

Η Eurobank ανακοίνωσε στις 9 Νοεμβρίου τα οικονομικά αποτελέσματα του γ’ τριμήνου, ανακοινώνοντας βασικά κέρδη προ φόρων και τόκων (Core PBT) στα 372 εκατ. ευρώ (18% ROTE), το οποίο συγκρίνεται με τα 369 εκατ. ευρώ/365 εκατ. ευρώ που αναμενόταν από την Goldman Sachs και την αγορά (που συνεπάγεται 1-2% υψηλότερα). Η Eurobank ξεκίνησε αντιστάθμιση των NII της, η οποία συνέβαλε στην επιβράδυνση της ανάπτυξης στο τρίμηνο, αλλά θα πρέπει να τη βοηθήσει στην παράταση των υψηλότερων επιτοκιακών περιθωρίων (NIM) για μεγαλύτερο χρονικό διάστημα. Η ευαισθησία του NII της Eurobank εκτιμάται τώρα στο -5% για μείωση των επιτοκίων της ΕΚΤ κατά 100 μ.β., εκτιμά η Goldman Sachs.

Η Eurobank παρουσίασε επίσης πρόσθετες λεπτομέρειες σχετικά με τη συναλλαγή με την Ελληνική Τράπεζα (για την αύξηση του ποσοστού συμμετοχής από 29% σε 55%). Η τράπεζα αναμένει ότι θα ολοκληρωθεί στο δεύτερο ή στο τρίτο τρίμηνο του 2024 και αναμένει ότι θα έχει επίπτωση 80 μ.β. στον δείκτη CET1. Συνολικά, η τράπεζα κατέγραψε δείκτη CET1 στο 16,8% το γ’ τρίμηνο του 2023 (+50 μ.β.) και κατάφερε να μειώσει τον δείκτη NPE στο 4,9% (-30 μ.β.). Η έναρξη αντιστάθμισης κινδύνου μπορεί να συμβάλει στην παράταση των υψηλότερων NIMs για μεγαλύτερο χρονικό διάστημα και, ως εκ τούτου, να είναι υποστηρικτική για τις προοπτικές των NIMs το 2024-25E (μόλις ξεκινήσει ο κύκλος μείωσης των επιτοκίων). Λαμβάνοντας αυτό υπόψη και τη συνεχιζόμενη πρόοδο στον δείκτη CET1/NPE η Goldman Sachs αναμένει οριακά θετική αντίδραση στη μετοχή.