Η Goldman Sachs παραμένει bullish για τις μετοχές και βλέπει ότι η διάθεση για ρίσκο από τους επενδυτές είναι ανανεωμένη. Η αισιοδοξία στο επενδυτικό κλίμα και οι τοποθετήσεις στις μετοχές δεν την «τρομάζουν» και υποστηρίζει ότι η διάθεση των επενδυτών για ανάληψη κινδύνου παραμένει σε υψηλά επίπεδα. Η ανοδική διάθεση υποστηρίζεται από τις εξελίξεις, με τις αγορές να «χωνεύουν» τις ανοδικές εκπλήξεις του πληθωρισμού στις ΗΠΑ το α’ τρίμηνο χάρη στο γενικότερο αναπτυξιακό μακροοικονομικό περιβάλλον που παραμένει φιλικό.

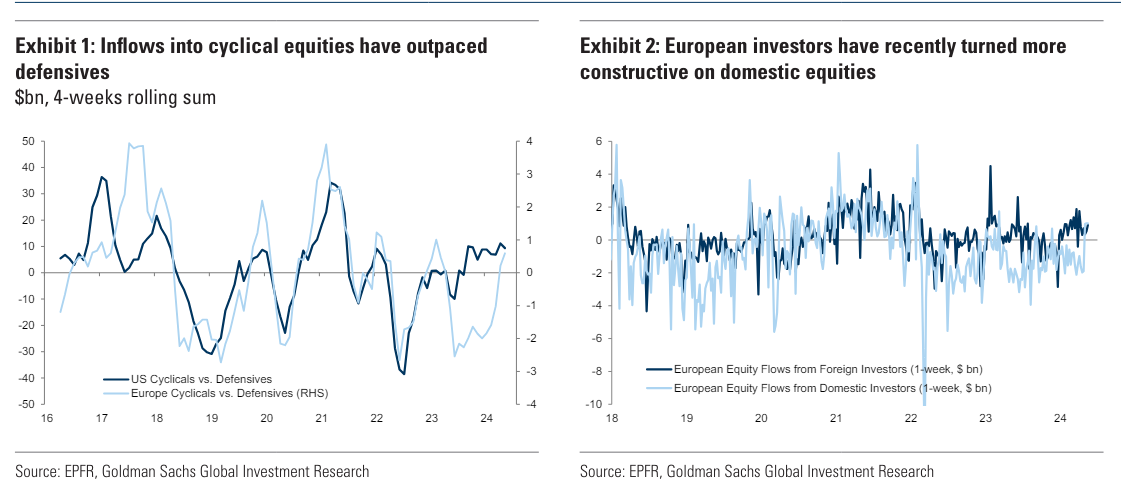

«Αυτή η εποικοδομητική στάση αντανακλάται στην άνοδο των ροών στα μετοχικά κεφάλαια, με τους κυκλικούς τομείς να προηγούνται έναντι των αμυντικών, τόσο στις ΗΠΑ όσο και στην Ευρώπη. Οι ευρωπαϊκές μετοχές έχουν ανακάμψει παράλληλα με τις ΗΠΑ και υπάρχουν ενδείξεις αυξανόμενης εμπιστοσύνης μεταξύ των εγχώριων επενδυτών. Οι εισροές στις ευρωπαϊκές μετοχές από εγχώριους επενδυτές έχουν αυξηθεί αρκετά πρόσφατα. Ο δείκτης Sentix, ο οποίος τείνει να καθοδηγεί τις ροές, έχει επίσης αλλάξει σε θετικό πρόσημο.

Οι μικρές κεφαλαιοποιήσεις δεν αντανακλούν την ίδια επενδυτική αισιοδοξία κυρίως λόγω των ανησυχιών για τη μόχλευση και έχουν υποαποδώσει 2,5% στην Ευρώπη και 6,9% στις ΗΠΑ φέτος, αποτυγχάνοντας να προσελκύσουν εισροές σε πιο σταθερή βάση», επισημαίνει ο επενδυτικός οίκος.

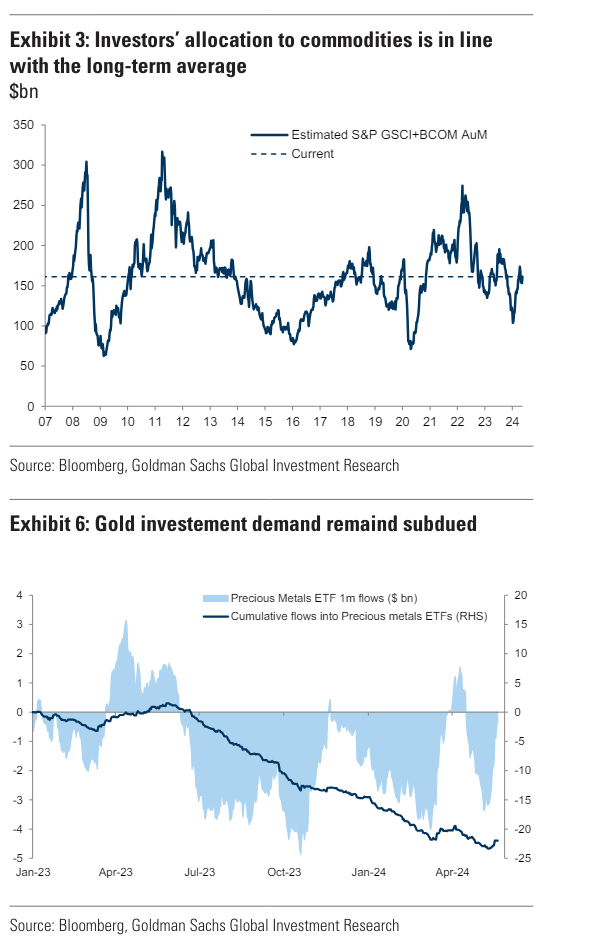

«Ενώ οι θέσεις στις μετοχές φαίνεται να αντικατοπτρίζει περισσότερο ένα σκηνικό “goldilocks” (σ.σ. η έννοια goldilocks περιγράφει την ιδανική κατάσταση σε μια οικονομία, κατά την οποία δεν επεκτείνεται ούτε συρρικνώνεται υπερβολικά), οι ισχυρές επιδόσεις αρκετών εμπορευμάτων (ιδίως των μετάλλων και, σε μικρότερο βαθμό, της ενέργειας) φαίνεται να συνάδει περισσότερο με αναθέρμανση των τιμώ (reflation). H κατανομή των επενδυτών στα εμπορεύματα είναι επί του παρόντος σύμφωνη με τον μακροπρόθεσμο μέσο όρο και επομένως, τα εμπορεύματα δεν έχουν πραγματικά αποσπάσει ένα ιδιαίτερα μεγάλο μερίδιο στα παγκόσμια χαρτοφυλάκια», συνεχίζει η τράπεζα.

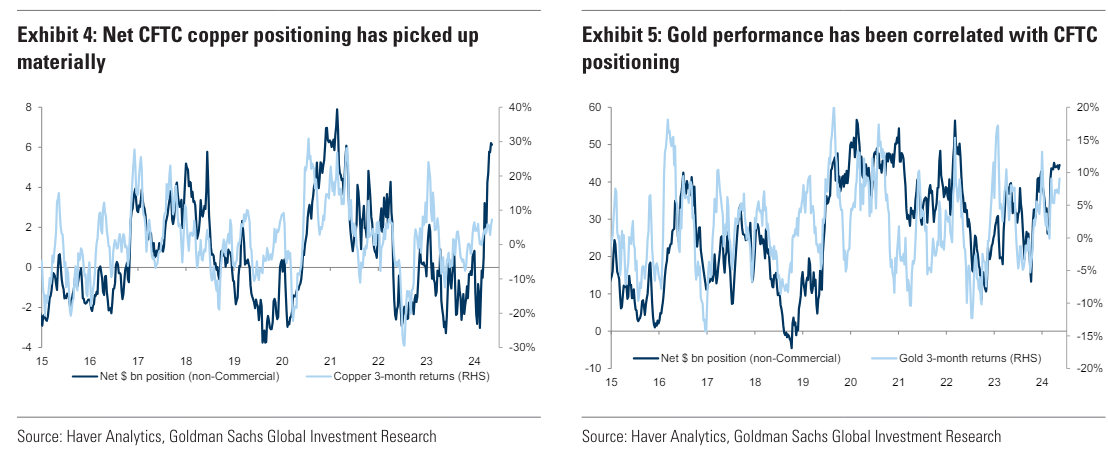

«Υπήρξε μια σημαντική αύξηση της τοποθέτησης σε προθεσμιακά συμβόλαια χαλκού και οι καθαρές μη εμπορικές θέσεις αυξήθηκαν απότομα σε υψηλά επίπεδα ρεκόρ. Μια σύγκριση με τις αποδόσεις 3 μηνών υποδηλώνει ότι η κίνηση τοποθέτησης ήταν τόσο ακραία που οι επιδόσεις του χαλκού θα μπορούσαν να είναι ακόμη ισχυρότερες.

Οι στρατηγικοί μας αναλυτές παραμένουν εποικοδομητικοί όσον αφορά τα θεμελιώδη μεγέθη του χαλκού, στο πλαίσιο μιας ευρύτερης ανάκαμψης των στοιχείων δραστηριότητας. Η καθαρή τοποθέτηση στον χρυσό έχει επίσης αυξηθεί και έχει συσχετιστεί στενά με την απόδοση του χρυσού. Επιπλέον, όπως οι στρατηγικοί αναλυτές έχουν τονίσει, οι αγορές των κεντρικών τραπεζών αποτέλεσαν βασικό παράγοντα στήριξης του χρυσού και τον βοήθησαν να αποσυνδεθεί από την παραδοσιακή του σχέση με τα πραγματικά επιτόκια.

Οι αγορές χρυσού από τις κεντρικές τράπεζες έχουν τριπλασιαστεί από τα μέσα του 2022, με τις κεντρικές τράπεζες των αναδυόμενων αγορών στην ηγετική θέση. Από την άλλη πλευρά, οι ροές σε ETFs χρυσού έχουν ήδη γίνει αρνητικές, συνεχίζοντας μια ευρύτερη καθοδική πορεία της επενδυτικής», εξηγεί η Goldman Sachs.

«Με τη βασική μας μακροοικονομική άποψη για σταθερή ανάπτυξη, περαιτέρω σταδιακή εξομάλυνση του πληθωρισμού και κάποιες περικοπές από τις κεντρικές τράπεζες, οι αγορές είναι πιθανό να συνεχίσουν να ταλαντεύονται μεταξύ των καθεστώτων “goldilocks” και “reflation” για το υπόλοιπο του έτους. Με ένα ευνοϊκό μακροοικονομικό σκηνικό, το επενδυτικό κλίμα και η τοποθέτηση των επενδυτών μπορούν να παραμείνουν σε ανοδικά επίπεδα. Αν και ο κίνδυνος πτώσης για τα ριψοκίνδυνα περιουσιακά στοιχεία είναι υψηλότερος όταν είναι «τεντωμένα» τα επίπεδα τοποθέτησης και συμπιεσμένα τα ασφάλιστρα κινδύνου, δεν θα προεξοφλούσαμε ένα αρνητικό σήμα από την άνοδο των τοποθετήσεων, εκτός εάν δούμε ενδείξεις για μια πιο αρνητική μεταβολή στο μακροοικονομικό σκηνικό», καταλήγει ο οίκος.

Διαβάστε ακόμη:

- Καιρός σήμερα: Τι είναι η «ψυχρή λίμνη» που χωρίζει τη χώρα στα δύο

- Λιμάνι Πειραιά: Βρήκαν πάνω από 200 κιλά κοκαΐνης σε κοντέινερ με γαρίδες – Τέσσερις συλλήψεις

- Προκαλεί ξανά η Μπρίτνεϊ Σπίαρς: Ποζάρει γυμνή στη θάλασσα – Βίντεο

- Γιώργος Μαζωνάκης: Έκανε ασφαλιστικά μέτρα για την περιουσία του κατά της αδερφής του