Aπό το ξέσπασμα του πολέμου στην Ουκρανία στις 24 Φεβρουαρίου, όταν ο S&P 500 βρέθηκε στο χαμηλότερο επίπεδο του 2022, τα αμερικανικά χρηματιστήρια έχουν ανακάμψει κατά 8,5%. Σε σχέση με την ίδια περίοδο του προηγούμενου έτους, οι αμερικανικές μετοχές υστερούν σε μέσο όρο κατά 6,1%.

Στην Ευρώπη, ο δείκτης Euro Stoxx 50 έχει ανακάμψει κατά 15,2% από τα intraday χαμηλά του και υστερεί σε μέσο όρο κατά 8,9% σε σχέση με την ίδια περίοδο το 2021.

Ο δείκτης VIX, ο οποίος αποτελεί μία από τις καλύτερες ενδείξεις για το φόβο που επικρατεί στην αγορά, έχει υποχωρήσει από το υψηλό του 37,8 στις 24 Φεβρουαρίου, στο 23,9.

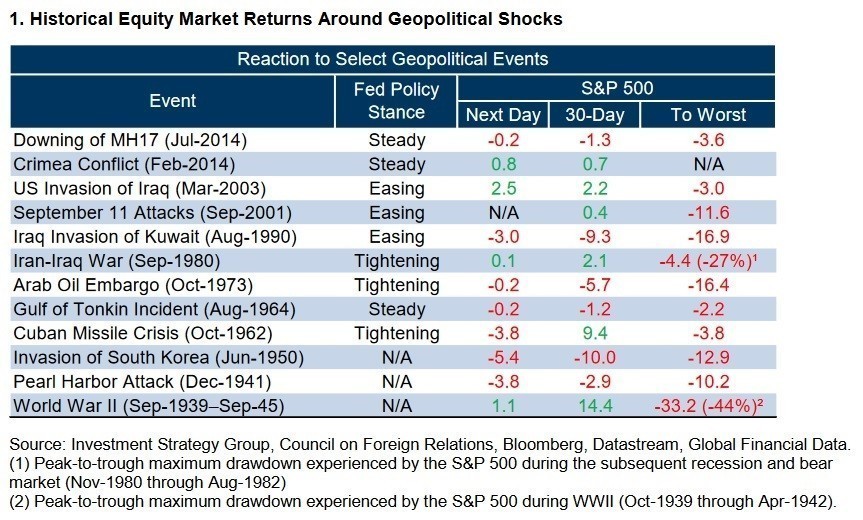

Το κύριο ερώτημα για τους αναλυτές της Goldman Sachs και τους επενδυτές είναι εάν τα χειρότερα έχουν περάσει. Κατά τη διάρκεια της προηγούμενης ανάλυσης της τράπεζας στις 25 Φεβρουαρίου στην οποία έλαβαν μέρος ο Χοσέ Μανουέλ Μπαρόζο (πρώην Πρόεδρος της Κομισιόν), o Ας Κάρτερ (πρώην Αμερικανός Υπουργός Εθνικής Άμυνας) και ο Σερ Άλεξ Γιάνγκερ (πρώην επικεφαλής της βρετανικής υπηρεσίας πληροφοριών MI6) συζήτησαν για τις κρίσεις που προκάλεσαν ιστορικά γεωπολιτικά σοκ. Ο μέσος όρος (εκτός του Β’ ΠΠ) κυμαίνεται στο 8,5%, ενώ η μεγαλύτερη κρίση στις αγορές προκλήθηκε μετά την εισβολή του Ιράκ στο Κουβέιτ, στο 16,9%.

Ουκρανία – Ρωσία

Παρά τα ιστορικά στοιχεία, αρκετοί πελάτες της Goldman Sachs αλλά και αναλυτές αναμένουν πως τα πράγματα είναι διαφορετικά αυτή τη φορά. Τα γεωπολιτικά και οικονομικά ρίσκα είναι αυξημένα και όλοι έχουν καταλήξει να «ακροβατούν σε τεντωμένο σχοινί».

Όσο για τον πόλεμο στην Ουκρανία, δεν αναμένεται να τελειώσει σύντομα. Ακόμα και ο ίδιος ο Πούτιν έχει καταλήξει να ακροβατεί, αφού η πιθανότητα χρήσης πυρηνικών, βιολογικών, ψηφιακών και χημικών όπλων έχει -πια- πολλαπλασιαστεί. Σε αυτή την περίπτωση, προφανώς τα χειρότερα έπονται. Σε αντίθετη περίπτωση, οι αναλυτές της Goldman Sachs δεν αναμένουν πως θα υπάρξει σημαντική επιδείνωση της κατάστασης.

Οι ΝΑΤΟϊκοί σύμμαχοι, από την πλευρά τους, προσπαθούν να ακροβατήσουν στα άκρα της έμμεσης υποστήριξης της Ουκρανίας χωρίς άμεση πολεμική σύγκρουση με τη «ρωσική αρκούδα». Παρ’ όλα αυτά, η πιθανότητα ενός πολεμικού ατυχήματος που θα προκαλέσει διευρυμένη σύρραξη έχει αυξηθεί, κάτι που θα οδηγήσει σε περαιτέρω κρίση.

Fed

Στις 16 Μαρτίου η Fed προχώρησε με την πρώτη της αύξηση των επιτοκίων κατά 25 μονάδες βάσης. Αν και η αγορά κατέγραψε περιορισμένο ράλι, αρκετοί αναλυτές υποστηρίζουν πως οι επενδυτές και οι κεντρικοί τραπεζίτες λαμβάνουν υπόψη λάθος στοιχεία. Σύμφωνα με τον πρώην Αμερικανό ΥΠΟΙΚ Λάρι Σάμερς, η απόφαση της FOMC αποτελεί «υπεραισιόδοξη και παραληρηματική κίνηση».

Η Fed αυτή καθεαυτή φαίνεται πως ακροβατεί και η ίδια, αφού καλείται να καταπολεμήσει τον αυξημένο πληθωρισμό ο οποίος οφείλεται σε πληθώρα λόγων όπως τα προβλήματα στην εφοδιαστική αλυσίδα, την αμερικανική αγορά εργασίας, την αγορά ακινήτων και την ενεργειακή κρίση, ενώ παράλληλα προσπαθεί να αποφύγει την πρόκληση οικονομικής κρίσης. Σύμφωνα με τους αναλυτές της Goldman Sachs Global Investment Research, όποια αύξηση των τιμών του πετρελαίου κατά $10/βαρέλι αυξάνει τον πληθωρισμό κατά 0,2% τόσο στις ΗΠΑ όσο και στην Ευρώπη, ενώ μειώνει την ανάπτυξη της οικονομίας των ΗΠΑ κατά 0,1% και της Ευρωζώνης κατά 0,2%. Παρ’ όλα αυτά, η Goldman Sachs υποστηρίζει πως η παρούσα κατάσταση δεν έχει να κάνει με την κρίση της δεκαετίας του ‘70, και οποιοιδήποτε τέτοιοι φόβοι είναι αδικαιολόγητοι.

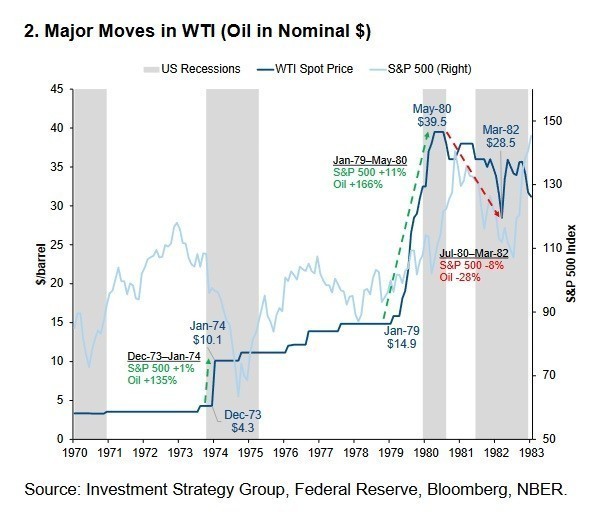

Οι λόγοι είναι πολλαπλοί. Πρώτον, οι συνεχόμενες πετρελαϊκές κρίσεις της δεκαετίας εκείνης λόγω του εμπάργκο στο αραβικό πετρέλαιο, της επανάστασης στο Ιράν και του πολέμου μεταξύ Ιράν και Ιράκ ξεπερνούν κατά πολύ την παρούσα ενεργειακή κρίση, όπως φαίνεται και στο παρακάτω γράφημα. Η Goldman Sachs υποστηρίζει πως οι τιμές του WTI θα κυμανθούν μεταξύ $100/βαρέλι και $120/βαρέλι εάν δεν υπάρξουν κυρώσεις στο ρωσικό πετρέλαιο, εάν αρκετές εταιρείες και επενδυτές συνεχίσουν να αποφεύγουν το ρωσικό πετρέλαιο κι αν υπάρξει αύξηση της παραγωγής πετρελαίου κατά 2-3 εκατ. βαρέλια/ημέρα από χώρες του ΟΠΕΚ όπως το Ιράν.

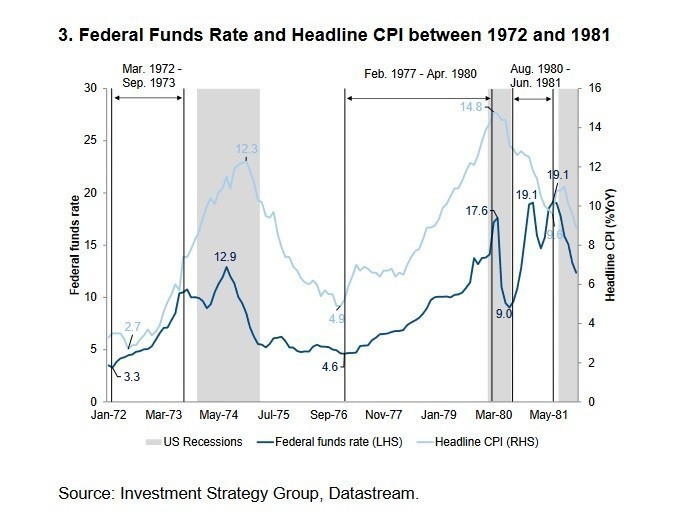

Δεύτερον, ο πληθωρισμός τη μακρινή δεκαετία εκείνη ήταν πολύ πιο υψηλός, ενώ η Fed προχώρησε σε τεράστια σύσφιξη της νομισματικής της πολιτικής. Όπως φαίνεται και στο παρακάτω γράφημα, η Fed αύξησε τα επιτόκιά της από το 4,6% στο 17,6% στο δεύτερο κύκλο αυξήσεων, καταλήγοντας σε υψηλό του 19,1%. Ο πληθωρισμός αυξήθηκε από 4,9% στο 14,8%. Ακόμα και οι πιο απαισιόδοξες αναλύσεις αναμένουν πτωτική πορεία για τον πληθωρισμό το β’ εξάμηνο του 2022 και το 2023.

Το παρακάτω γράφημα υποδεικνύει τις αναλύσεις αυτές, με τον δομικό πληθωρισμό του 6,5% του Μαρτίου να μειώνεται στο 4,0% μέχρι το Δεκέμβριο. Οι ανάλογοι ΔΤΚ κυμαίνονται στο 8,4% και 5,3% αντίστοιχα.

Τρίτον, οι αγορές και οι τακτικές των κεντρικών τραπεζών είναι πολύ διαφορετικές από τη δεκαετία του ‘70. Υπάρχουν πολλά περισσότερα οικονομικά εργαλεία για την πρόβλεψη και αντιμετώπιση των πληθωριστικών προβλημάτων.

Κίνα

Η κινεζική οικονομία αποτελεί έναν ακόμη λόγο ανησυχίας αφού η δεύτερη μεγαλύτερη οικονομία του κόσμου συνεχίζει την τακτική μηδενικών κρουσμάτων η οποία απειλεί τον εγχώριο αναπτυξιακό στόχο του 5,5%. Παράλληλες είναι και οι απειλές από την αγορά ακινήτων της χώρας και οι αυξήσεις στις τιμές του πετρελαίου μέσω της νομισματικής χαλάρωσης και την αύξηση του δανεισμού. Η Κίνα θα δεχθεί σημαντικό πλήγμα στην οικονομία της εάν οι τιμές του πετρελαίου παραμείνουν μεταξύ των $100-$120/βαρέλι μέχρι το τέλος του 2022. Τέλος, η Κίνα καλείται να ισορροπήσει μεταξύ των κυρώσεων της Δύσης προς τη Ρωσία, ενώ παράλληλα πρέπει να κρατήσει ζωντανή και τη συμμαχία της με τη χώρα.

Οικονομική κρίση

Σύμφωνα πάντα με τη Goldman Sachs, η αμερικανική οικονομία είναι καλά εξισορροπημένη και έχει σταθερές βάσεις. Παρ’ όλα αυτά, πλήττεται από την αύξηση των επιτοκίων από τη Fed και τον πόλεμο στην Ουκρανία, κάτι που αυξάνει τις πιθανότητες δημιουργίας οικονομικής κρίσης τους επόμενους 12 μήνες στο 15%-20%.

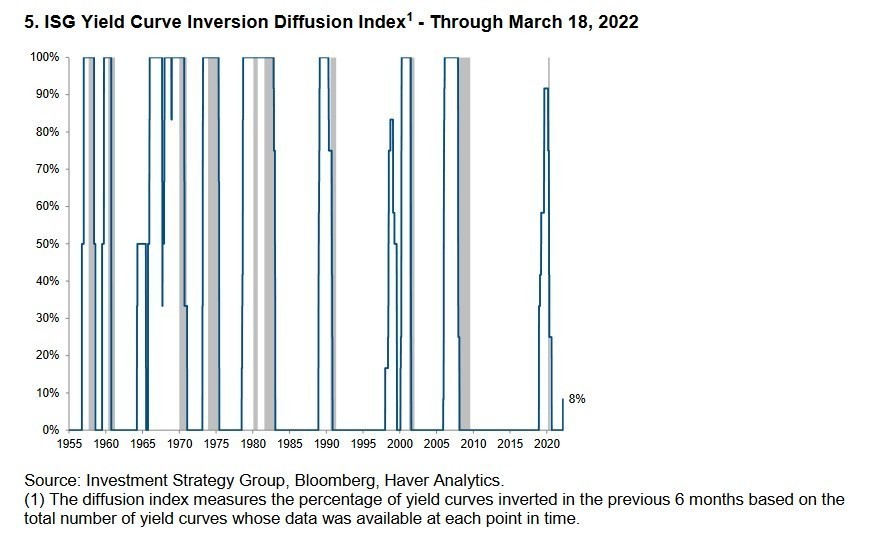

Επιπροσθέτως, ο δείκτης ISG Yield Curve Inversion Diffusion Index, ο οποίος προσμετρά την επίδραση της αγοράς ομολόγων στη σύσφιξη της νομισματικής πολιτικής από τη Fed βρίσκεται στο 8%, όπως φαίνεται και στο παρακάτω γράφημα. Σημειωτέον, αν και ο δείκτης αυξήθηκε από το μηδέν στις αρχές του 2022, σε κάθε κρίση μετά το 1955 κυμαινόταν άνω του 90%.

Οικονομική ανάπτυξη

Όσο για την ανάπτυξη της οικονομίας, η Goldman Sachs επικαιροποίησε τα στοιχεία της για το ΑΕΠ των ΗΠΑ το 2022 στο 3,6% από 4,5%, αν και το ποσοστό αυτό βρίσκεται πολύ παραπάνω από το μέσο αναμενόμενο όρο του 2%.

Επενδύσεις

Μειωμένο φαίνεται πως είναι και το ποσοστό απόδοσης επενδύσεων σε εταιρείες του S&P 500 λόγω της παγκόσμιας μείωσης της ανάπτυξης, των προβλημάτων στην εφοδιαστική αλυσίδα, της πολιτικής μηδενικών κρουσμάτων της Κίνας και του πολέμου στην Ουκρανία. Ο δείκτης αναμένεται να κυμανθεί στις 4700-4800 μονάδες, από τις αρχικά εκτιμώμενες 4950-5050.

Οι αναλυτές της Goldman Sachs λαμβάνουν υπόψη τόσο τις τοποθετήσεις των επενδυτών όσο και το επενδυτικό συναίσθημα, δύο παράγοντες που αποτελούν «κλειδί» ιδιαίτερα σε περιόδους αυξημένου κινδύνου και ανησυχίας.

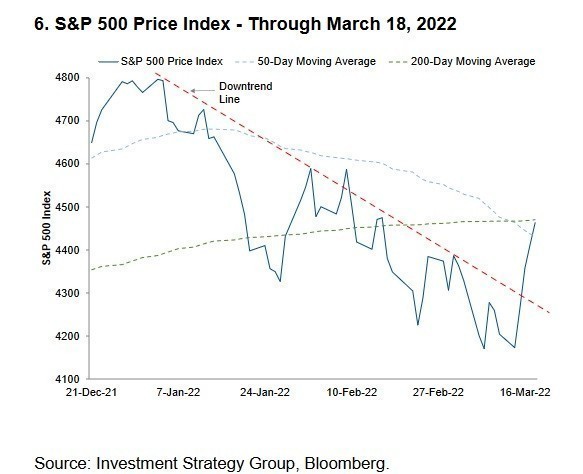

Όπως φαίνεται στο παρακάτω γράφημα, τα τεχνικά χαρακτηριστικά της κίνησης του S&P 500 είναι θετικά. Ο δείκτης έχει «σπάσει» τη συνήθεια των αυξομειώσεων σε γενικά χαμηλότερα επίπεδα, κάτι που υποδεικνύει αντιστάθμιση της μέχρι τώρα αρνητικής πορείας.

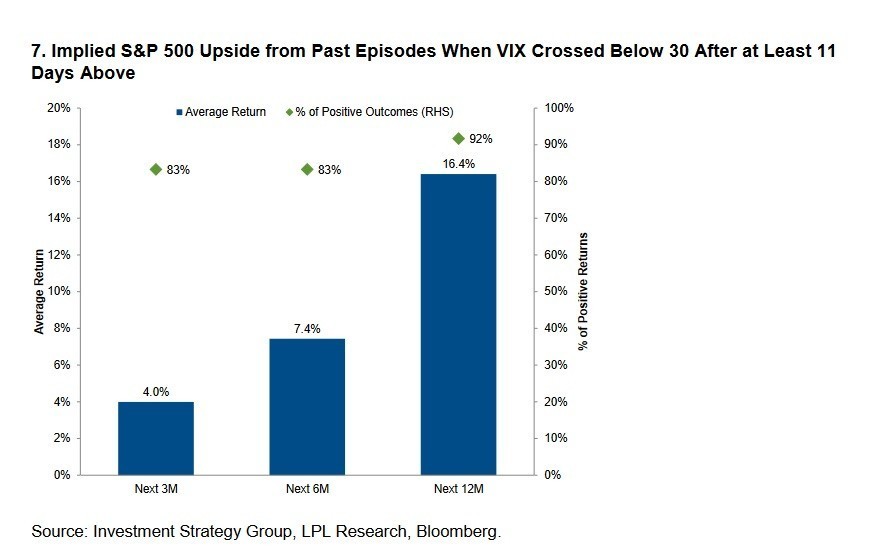

Σύμφωνα με το επόμενο γράφημα, όταν ο CBOE VIX υποχωρεί υπό το 30 μετά από μία περίοδο κατά την οποία βρισκόταν άνω του ορίου, οι αποδόσεις των επενδύσεων στις αγορές είναι μεγαλύτερες του μέσου όρου τους για τους επόμενους 3, 6 και 12 μήνες.

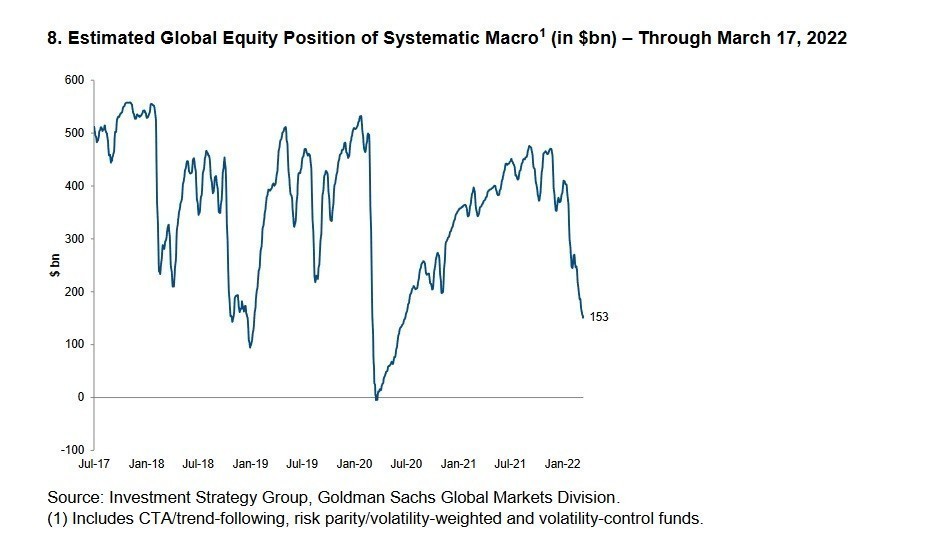

Τέλος, το sell off μετοχών αξίας $300 δισ από επενδυτές όπως oι CTAs (Commodity Trading Advisors) αναμένεται να αναστραφεί μετά από το ράλι των αγορών της προηγούμενης εβδομάδας. Οι αναλυτές του τομέα Global Markets Division της Goldman Sachs υπολογίζουν πως οι επενδυτές αυτοί θα κληθούν να «ρίξουν» πάνω από $64 δισ στις αγορές εάν υπάρξει νέο ράλι.

Τέλος, σύμφωνα με τον αναλυτή της Goldman Sachs, Ντέιβιντ Κόστιν, οι αμερικανικές εταιρείες θα προχωρήσουν σε επαναγορές μετοχών αξίας $1 τρισ το 2022, δίνοντας περαιτέρω έναυσμα στην αγορά. Σημειωτέον πως οι αμερικανικές εταιρείες έχουν ήδη δώσει το «πράσινο φως» για την επαναγορά μετοχών αξίας $306 δισ από τις αρχές του έτους, κάτι που αποτελεί ιστορικά υψηλό ρεκόρ.