Το προτεινόμενο εμπάργκο της Ευρωπαϊκής Ένωσης στις εισαγωγές ρωσικού αργού πετρελαίου και διυλισμένων προϊόντων θα διατηρούσε τις τιμές σε υψηλά επίπεδα βραχυπρόθεσμα, καθώς θα απαιτούσε αναπροσανατολισμό των εμπορικών ροών από άλλες περιοχές και χρήση της πλεονάζουσας δυναμικότητας, αναφέρει σε έκθεσή του ο οίκος αξιολόγησης Fitch Ratings.

Τονίζει επίσης, ότι εάν αυτό το εμπάργκο υποστηριχθεί από όλα τα μέλη της ΕΕ, η μετάβαση θα είναι σταδιακή, με τις χώρες που πλήττονται περισσότερο, όπως η Τσεχική Δημοκρατία, η Ουγγαρία και η Σλοβακία, να λαμβάνουν προσωρινές εξαιρέσεις.

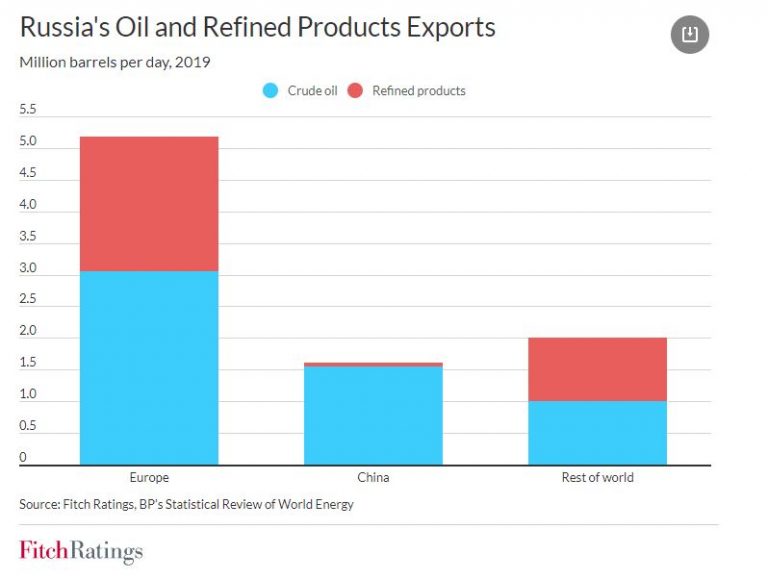

Σύμφωνα με την έκθεση, η απαγόρευση της ΕΕ θα μπορούσε να επηρεάσει περίπου τρία εκατομμύρια βαρέλια την ημέρα (MMbpd) αργού πετρελαίου και περίπου 2Mbpd προϊόντων πετρελαίου που εισάγονται στο μπλοκ από τη Ρωσία, με βάση τα στοιχεία του 2019 που αντικατοπτρίζουν τις τυπικές εμπορικές ροές πριν από την πανδημία.

Ο ρόλος της ναυτιλίας

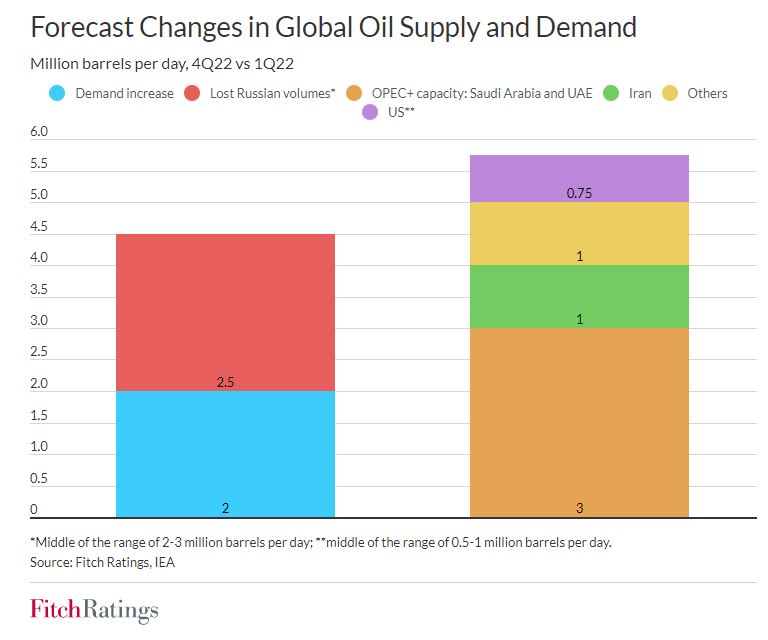

Ο οίκος υπογραμμίζει, ότι η Ρωσία θα πρέπει να είναι σε θέση να ανακατευθύνει ένα μέρος των εξαγωγών στην Ασία, αν και αυτό θα μπορούσε να παρεμποδιστεί από την απαγόρευση που προτείνει η ΕΕ για την προσφορά θαλάσσιων μεταφορών και ασφάλισης για τη ρωσική πετρελαϊκή ναυτιλία. Η απαγόρευση θα μπορούσε να οδηγήσει σε μείωση της συνολικής παραγωγής της Ρωσίας κατά 2 ΜΜbpd-3MMbpd έως το τέλος του 2022.

Η παραγωγή αργού πετρελαίου στη Ρωσία ήταν σταθερή το 1ο τρίμηνο του 22ου έτους, αλλά άρχισε να μειώνεται τον Απρίλιο. Με βάση διάφορες πηγές, η παραγωγή μπορεί να έχει μειωθεί κατά περίπου 1 ΜΜbpd ή περίπου 10%, αν και η Ρωσία έχει σταματήσει να αποκαλύπτει τα σχετικά στοιχεία.

Η ζήτηση

Σύμφωνα με την Fitch, διάφορες κυρώσεις και αυτοπεριοριστικά μέτρα από τους αγοραστές επηρεάζουν τη ζήτηση για ρωσικό πετρέλαιο και τα επίπεδα παραγωγής και μακροπρόθεσμα η αποχώρηση διεθνών εταιρειών παροχής πετρελαίου από τη Ρωσία θα σημαίνει ότι ο πετρελαϊκός τομέας της χώρας θα χάσει την πρόσβαση στην προηγμένη τεχνολογία.

Η παγκόσμια αγορά πετρελαίου ήταν σε γενικές γραμμές ισορροπημένη το 1ο τρίμηνο του 22 μετά από ένα σημαντικό έλλειμμα το 2021 που προκλήθηκε από την ανάκαμψη της ζήτησης και την αργή αύξηση της παραγωγής από τον ΟΠΕΚ+, σύμφωνα με τον Διεθνή Οργανισμό Ενέργειας (IEA). «Προηγουμένως περιμέναμε ότι η αγορά θα γυρίσει σε πλεόνασμα το 2022, αλλά δεδομένων των μειωμένων ροών πετρελαίου από τη Ρωσία, είναι πιο πιθανό ότι θα παραμείνει σφιχτή βραχυπρόθεσμα. Ως εκ τούτου, οι τιμές του πετρελαίου θα παραμείνουν υψηλές τα επόμενα ένα έως δύο χρόνια, δεδομένου του ελλείμματος και ενός γεωπολιτικού πριμ» αναφέρουν οι συντάκτες της έκθεσης.

Ο ΟΠΕΚ+

Η πλεονάζουσα παραγωγική ικανότητα του ΟΠΕΚ+, εξαιρουμένης της Ρωσίας, υπερβαίνει τα 4 ΜΜbpd, εκ των οποίων περίπου 2 ΜΜbpd και 1MMbpd βρίσκονται στη Σαουδική Αραβία και τα Ηνωμένα Αραβικά Εμιράτα, αντίστοιχα. Επιπλέον, το Ιράν θα μπορούσε σταδιακά να προσθέσει περίπου 1 ΜΜbpd στην αγορά εάν σημειωθεί πρόοδος στην πυρηνική του συμφωνία. Η παραγωγή των ΗΠΑ θα μπορούσε επίσης να αυξηθεί έως και 1 ΜΜbpd φέτος, υποκινούμενη από τις υψηλότερες τιμές και την αυξημένη δραστηριότητα γεώτρησης.

Εάν η ΕΕ συμφωνήσει με το εμπάργκο, η ισορροπία της αγοράς θα εξαρτηθεί σε μεγάλο βαθμό από τις πολιτικές του ΟΠΕΚ+, ιδιαίτερα από τη Σαουδική Αραβία, τον μεγαλύτερο παραγωγό του.

Ο ΟΠΕΚ+ δεν έχει αλλάξει την πολιτική του μετά την πανδημία να προσθέτει το μέγιστο 0,4 ΜΜbpd προσφοράς στην αγορά κάθε μήνα, αλλά η συμφωνία μεταξύ των μελών του ΟΠΕΚ+ για αυτήν την πολιτική λήγει τον Σεπτέμβριο του 2022. Οι χώρες του ΟΠΕΚ+ (εκτός της Ρωσίας) θα μπορούσαν να εξισορροπήσουν εκ νέου την αγορά εάν επιβληθεί το εμπάργκο της ΕΕ στο ρωσικό πετρέλαιο και οι τιμές του πετρελαίου απειληθούν να αυξηθούν σε επίπεδα που θεωρούνται εξαιρετικά μη βιώσιμα μεσοπρόθεσμα και μακροπρόθεσμα.