Έως 420 δόσεις που καμία άλλη ρύθμιση δεν έδωσε ποτέ, αλλά και βαθύ «κούρεμα» οφειλών (έως 80% αν δεν έχει περιουσία ο οφειλέτης) που καμία άλλη ρύθμιση χρεών δεν δίνει, θα έχουν όσοι ενταχθούν στο νέο Εξωδικαστικό Μηχανισμό.

Από χθες 30/4 μπορούν να κάνουν αιτήσεις και χιλιάδες οφειλέτες «της μεσαίας τάξης», για να ζητήσουν αυτόματες ρυθμίσεις που παράγει αυτόματα η πλατφόρμα και δεν θα μπορούν να τις απορρίψουν οι πιστωτές.

Η διαφορά με τις άλλες ρυθμίσεις που κατά καιρούς ίσχυαν είναι ότι ο Εξωδικαστικός μπορεί να δώσει πολύ παραπάνω και από 100 ή 120 δόσεις. Αλλά όχι «οριζόντια», ούτε για μία μόνο οφειλή. Βάζει «στο ζύγι» το σύνολο των χρεών, αλλά και το σύνολο της περιουσίας. Οι έκτακτες ρυθμίσεις με πολλές δόσεις για μία μόνη οφειλή (πχ προς το δημόσιο) αποδείχθηκαν θνησιγενείς, γιατί και όσοι καλόπιστα της τηρούσαν με νύχια και με δόντια, κάποια στιγμή πιέζονταν από άλλα χρέη που είχαν (πχ σε τράπεζες) και έτσι έχαναν τη ρύθμισης ευκαιρίας που είχαν, αλλά έχαναν και τα πάντα τελικά. Αντιθέτως ο εξωδικαστικός βλέπει τι βγάζει και τι έχει να δίνει ο πιστωτής.

Προσοχή όμως: η πλατφόρμα συνεξετάζει τι περιουσία έχει ο οφειλέτης, ο συνοφειλέτης ή και ο εγγυητής, απαιτώντας να δεχθούν άρση τραπεζικού απορρήτου για να αποκαλυφθεί ότι δεν κρύβουν τίποτα. Αυτό περιορίζει το «κούρεμα» οφειλής όταν η περιουσία που αποκαλύπτεται είναι σημαντική αλλά δεν την αξιοποιεί ο οφειλέτης για να αποπληρώσει το χρέος του. Συνεπώς η πλατφόρμα δεν «χαρίζει χρέη» σε έχοντες και κατέχοντες, διευκολύνει όμως όσους έχουν περιουσία να ρυθμίσουν τα χρέη τους χωρίς να αναγκάζονται να «ξεπουληθούν» -ή και να βρεθούν να χρωστούν κι άλλα ίσως πάλι.

Διέξοδος μετά το «νόμο Κατσέλη»

Ειδικά η «μεσαία τάξη» πάντως, ακόμα και με τον νόμο Κατσέλη, δεν έβλεπε διαγραφή χρεών πέραν της περιουσίας που κατείχε. Και όταν τα δικαστήρια έκριναν ότι πρέπει να πληρώσουν, τα χρέη εκτινάσσονταν με τόκους που επιβάλλονταν για την περίοδο όπου η κατάσχεση ή ο πλειστηριασμός είχαν ανασταλεί.

Από χθες όμως, η πλατφόρμα του νέου Εξωδικαστικού, άνοιξε τις ψηφιακές πύλες της και δέχεται αιτήσεις, ακόμα και από όσους είχαν παγιδευτεί στα δικαστήρια και στις διατάξεις του Νόμου Κατσέλη.

Οι νέες αλλαγές ανοίγουν την πόρτα εισόδου στον Εξωδικαστικό για 8 στους 10 κόκκινους δανειολήπτες. Και ξεκίνησαν πλέον οι αιτήσεις με καινούριους όρους, ακόμα και για όσους είχαν ήδη δοκιμάσει να προστατευτούν μέσω Εξωδικαστικού, αλλά αποκλείστηκαν λόγω υψηλού εισοδήματος, καταθέσεων στις τράπεζες ή ακίνητης περιουσίας.

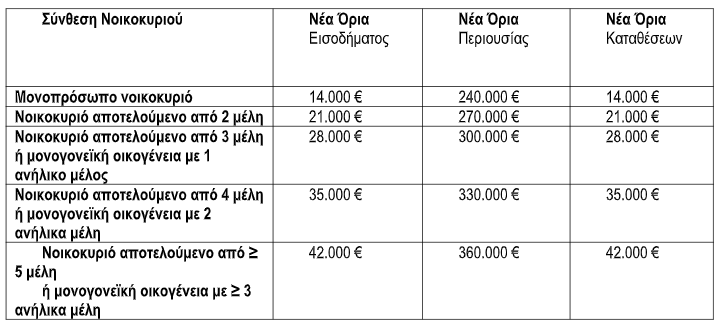

Οι νέες διατάξεις προβλέπουν διπλάσια οικονομική περίμετρο για αυτόματες ρυθμίσεις χρεών που θα εφαρμόζονται υποχρεωτικά από τράπεζες και funds. Εντάσσονται πλέον και οικογένειες με εισοδήματα έως και 42.000 ευρώ τον χρόνο (δηλαδή πάνω και από 3.000 ευρώ τον μήνα καθαρά), αναλόγως και με τον αριθμό των μελών ή των παιδιών τους. Το όριο των μη εξυπηρετούμενων οφειλών ανεβαίνει στα 300.000 ευρώ.

Στο ποσό αυτό αθροίζονται τα χρέη σε καθυστέρηση προς χρηματοπιστωτικούς φορείς μαζί με τους τόκους, αλλά χωρίς να προσμετρώνται τυχόν άλλες ενήμερες οφειλές, ούτε χρέη προς το Δημόσιο (Εφορία και Ταμεία), καθιστώντας δυνατή την ένταξη και για σημαντικά υψηλότερα υπόλοιπα που υπερβαίνουν τα 300.000 ευρώ. Για όσους πληρούν τα νέα κριτήρια, η ρύθμιση θα κλειδώνει αυτόματα, χωρίς να απαιτείται έγκριση από τα χρηματοπιστωτικά ιδρύματα.

Αν και τα όρια διπλασιάζονται, εν τούτοις το πλήθος των εν δυνάμει δικαιούχων δεκαπλασιάζεται! Με τα υφιστάμενα κριτήρια καλύπτονται αυτομάτως έως τώρα οι οικονομικά ευάλωτοι, αλλά έμενε εκτός νυμφώνος το 93% των αιτούντων με μεσαίες οφειλές και εισοδήματα.

Στο υπουργείο Εθνικής Οικονομίας και τη Γενική Γραμματεία Ιδιωτικού Χρέους εκτιμούν ότι μετά τις νέες αλλαγές, στις αυτόματες ρυθμίσεις χρεών θα μπορεί να ενταχθεί πλέον το 85% των οφειλετών και όχι μόλις 7%-8% όπως σήμερα. Γίνονται προσιτές έτσι σε δεκαπλάσιους δικαιούχους, καθώς θα αποκλείονται τελικά μόνο όσοι έχουν πολύ υψηλά χρέη και εισοδήματα ή σημαντικά μεγάλη ακίνητη περιουσία χωρίς παιδιά (άνω των 240.000 ή 360.000 ευρώ).

Διορία δύο μήνες

Για να φτάσουν στην πηγή, ο καινούριος νόμος προβλέπει ότι:

■ Για τους νέους δικαιούχους της μεσαίας τάξης απαιτείται να κάνουν αίτηση για λήψη «βεβαίωσης επιλέξιμου οφειλέτη», με βάση τα αυξημένα οικονομικά όρια. Σύμφωνα με πληροφορίες του «business stories», η πλατφόρμα θα ανοίξει γι’ αυτούς στα τέλη Απριλίου.

■ Για μικρομεσαίους οφειλέτες που είχαν κάνει ήδη αιτήσεις: αν αυτές απερρίφθησαν μέσα στο τελευταίο δωδεκάμηνο (και κανονικά απαγορεύεται να κάνουν νέα αίτηση) θα πρέπει να επανέλθουν εντός διορίας δύο μηνών από τη δημοσίευση στο ΦΕΚ (δηλαδή έως τα τέλη Ιουνίου κατά πάσα πιθανότητα) ώστε να ρυθμίσουν οφειλές που δεν κατάφεραν να τις ρυθμίσουν με την προηγούμενη αίτηση.

Αν όμως με την προηγούμενη αίτηση οι οφειλέτες αυτοί έχουν ήδη ρυθμίσει τις οφειλές προς το Δημόσιο και τα ασφαλιστικά ταμεία, τότε οι οφειλές αυτές θεωρούνται ως ρυθμισμένες και, άρα, θα κάνουν αίτηση μόνο για τα χρέη προς τις τράπεζες.

Τα νέα όρια διαμορφώνονται ως εξής:

Ποιοι κερδίζουν

Ο Εξωδικαστικός Μηχανισμός στοχεύει να δίνει μία ολιστική και βιώσιμη λύση για φυσικά και νομικά πρόσωπα με οφειλές άνω των 10.000 ευρώ.

Οι οφειλές αυτές μπορεί να είναι:

• προς το Δημόσιο,

• προς Φορείς Κοινωνικής Ασφάλισης – Ασφαλιστικά Ταμεία,

• Τράπεζες

• Servicers – Εταιρείες είσπραξης και διαχείρισης απαιτήσεων από δάνεια

• οφειλές «υπέρ τρίτων» που εισπράττονται από τη φορολογική διοίκηση.

Για όσους αποδεχθούν την πρόταση που προσφέρει ο αλγόριθμος του Εξωδικαστικού, τα οφέλη περιλαμβάνουν, μεταξύ άλλων, και τα εξής:

• Αναστολή των μέτρων ατομικής και συλλογικής αναγκαστικής εκτέλεσης κατά του οφειλέτη εφόσον τηρείται η ρύθμιση.

• Η πρόταση αναδιάρθρωσης του χρέους των ευάλωτων οφειλετών γίνεται καταρχήν υποχρεωτικά αποδεκτή από τις Τράπεζες, τους servicers και το Δημόσιο.

• Η υποχρέωση του πιστωτή να καταθέτει έγγραφη πρόταση ρύθμισης προς τον οφειλέτη τρεις μήνες πριν από τον πλειστηριασμό.

• Έκδοση αποδεικτικού φορολογικής και ασφαλιστικής ενημερότητας.

• Ρύθμιση των δανείων που έχουν εγγύηση του Ελληνικού Δημοσίου.

• Δυνατότητα διαγραφής τόκων, προστίμων, προσαυξήσεων, αλλά – το κυριότερο πουν καθιστά μοναδική τη ρύθμιση αυτή- ακόμα και βασικής οφειλής, δηλαδή κόβει «αρχικό κεφάλαιο»!

• Μερική διαγραφή χρέους χωρίς προσφυγή σε δικαστικές λύσεις. Προϋπόθεση είναι η απόδειξη πραγματικής οικονομικής αδυναμίας από την πλευρά του οφειλέτη, των συνοφειλετών καθώς και των εγγυητών.

• Δημιουργία ενός μακροχρόνιου πλάνου αποπληρωμής των «κουρεμένων» οφειλών που φθάνουν έως τις 240 δόσεις για οφειλές προς το Δημόσιο και τους Φορείς Κοινωνικής Ασφάλισης και έως 420 δόσεις προς χρηματοπιστωτικούς φορείς.

Επιπλέον, μεταξύ άλλων:

• Δίνεται δυνατότητα ρύθμισης δανείων με εγγύηση του Δημοσίου μέσω εξυγίανσης.

• Οι ευάλωτοι μπορούν να ενταχθούν έως 20 μέρες πριν τον πλειστηριασμό (αντί για 60), κερδίζοντας πολύτιμο χρόνο.

• Επεκτείνεται η προστασία και σε όσους έχουν μηδενική ή μη επαρκή περιουσία για πτώχευση (άμεση απαλλαγή χρεών).

Ο δικηγόρος – διαμεσολαβητής, με εξειδίκευση στον Εξωδικαστικό, Δημήτρης Μπούκας αναλύοντας τις νέες δυνατότητες αναφέρει:

«Θα χρειαστεί τύχη σε όλους όσοι αιτηθούν να υπαχθούν στον εξωδικαστικό μηχανισμό» αφού, όπως εξήγησε πρόκειται για νόμο και πλατφόρμα, οπότε «πρέπει να γίνουν οι απαραίτητες βελτιώσεις και τροποποιήσεις ,προκειμένου να δοθεί τεχνικά, η δυνατότητα σε χιλιάδες οφειλέτες να ενταχθούν ή να επανενταχθούν αν είχαν χάσει τη ρύθμιση ή δεν πληρούσαν τα νέα κριτήρια».

* Η τεκμαιρόμενη συναίνεση όσων επιθυμούν να ενταχθούν και η υποχρέωση Δημοσίου και τραπεζών

«Η πιο σημαντική αλλαγή που ψηφίστηκε αφορά στην αύξηση των εισοδηματικών και περιουσιακών κριτηρίων, με βάση τα οποία θα γίνεται η ένταξη των ενδιαφερομένων στη ρύθμιση, χωρίς να χρειάζεται αποδοχή από πλευράς τραπεζών ή Δημοσίου, ενώ ο όγκος των μη εξυπηρετούμενων οφειλών δεν πρέπει να υπερβαίνει τις 300 χιλιάδες ευρώ».

*Διπλασιάζονται τα εισοδηματικά όρια για την ευαλωτότητα

«Κάτι τέτοιο, θα προκαλούσε ντόμινο σε σειρά επιδομάτων που χορηγούνται από άλλα υπουργεία. Δηλαδή, ενώ το όριο για τον άγαμο ήταν στις 7 χιλιάδες ευρώ, πλέον θα μπορεί να καταθέσει αίτηση και με εισόδημα έως 14 χιλιάδων. Για ένα ζευγάρι, το όριο πήγε από 10.500 ευρώ στις 21 χιλιάδες, για να φτάσουμε στις 42 χιλιάδες στην περίπτωση 5 μελούς οικογένειας ή μονογονεϊκής με 3 ή περισσότερα ανήλικα μέλη».

*Για τα περιουσιακά κριτήρια

«Ο άγαμος θα μπορεί πλέον να έχει αξία ακινήτων έως 240 χιλιάδες ευρώ, αντί 120 χιλιάδες που ήταν προηγουμένως. Για το ζευγάρι το όριο φτάνει στις 270 από 135 χιλιάδες, ενώ για μια πενταμελή οικογένεια στις 360 χιλιάδες. Συνεπώς, καταλαβαίνουμε ότι διευρύνεται το δίχτυ προστασίας».

*Προσοχή στις τραπεζικές καταθέσεις

«Λαμβάνονται υπόψη, εξετάζονται σωρευτικά με τα παραπάνω στοιχεία και το ύψος τους δεν πρέπει να υπερβαίνει το ύψος των εισοδηματικών κριτηρίων».

*Τα κριτήρια ένταξης και το… κούρεμα χρεών

«Δεν είναι δεδομένες οι 240 δόσεις για την εφορία και τους ασφαλιστικούς φορείς, ούτε και οι 420 για τα δάνεια. Εκεί κρύβεται το μυστικό. Η πρόταση ρύθμισης προκύπτει αυτοματοποιημένα, βάσει ειδικού αλγορίθμου λαμβάνοντας υπόψη την αξία της περιουσίας και του διαθέσιμου εισοδήματος , αφού ληφθούν υπόψιν οι εύλογες, ανελαστικές δαπάνες τόσο του οφειλέτη όσο και των τυχόν άλλων εγγυητών αν μετέχουν στην αίτηση».

*Δυνατότητα διαγραφής τόκων και προσαυξήσεων, υπό προϋποθέσεις

«Επίσης, παρέχεται δυνατότητα ρύθμισης δανείων με εγγύηση Δημοσίου. Επιπρόσθετα, υπάρχει σταθερό, τριετές επιτόκιο 3% για όλες τις ρυθμίσεις, ενώ κληρονόμοι οφειλών στο Δημόσιο, σε φορείς κοινωνικής ασφάλισης, ή από επιχειρήσεις σε εκκαθάριση, μπορούν να τις ρυθμίσουν ώστε να ξεμπλοκάρει το ΑΦΜ τους και να αποκτήσουν φορολογική ή ασφαλιστική ενημερότητα, καθώς και να καταθέσουν αίτηση για τη συνταξιοδότησή τους. Αυτό είναι σύνηθες κυρίως σε διαδικασίες μεταβίβασης ακινήτων».

*Για το φάσμα του πλειστηριασμού και τα αναγκαστικά μέτρα

«Οι συνεχόμενες τροποποιήσεις και οι νομοθετικές παρεμβάσεις έχουν στο επίκεντρο τους ευάλωτους οφειλέτες, με αποτέλεσμα αυτοί να έχουν τη δυνατότητα να ενεργήσουν , μετά και την κατάργηση του νόμου Κατσέλη για την προστασία της πρώτης κατοικίας. Εφόσον πληρούν τα κριτήρια, μπορούν να εκδώσουν τη σχετική βεβαίωση, δυνάμει της οποίας είναι υποχρεωτική η αποδοχή της πρότασης αναδιάρθρωσης χρέους, από τράπεζες και Δημόσιο».

Διαβάστε ακόμη:

- Ο Έλληνας εφοπλιστής – συλλέκτης με τους 10 πίνακες του Πάμπλο Πικάσο

- Ο Έλληνας εφοπλιστής, παράγων και επιχειρηματίας, με τα περισσότερα ακίνητα παγκοσμίως

- H επιστροφή του διαπλεκόμενου αριστερού στοιχηματζή δημιουργεί αναστάτωση

- Καιρός: Πρωτομαγιά με βροχές σε Δωδεκάνησα και την Κρήτη – Πότε έρχονται 30άρια