Η διεκδίκηση νέων deals αυξάνει την αποτίμηση της Quest Holdings, με το ενδεικτικό εύρος που δίνει η Eurobank Equities να κυμαίνεται μεταξύ των 7,1 και των 8,6 ευρώ ανά μετοχή.

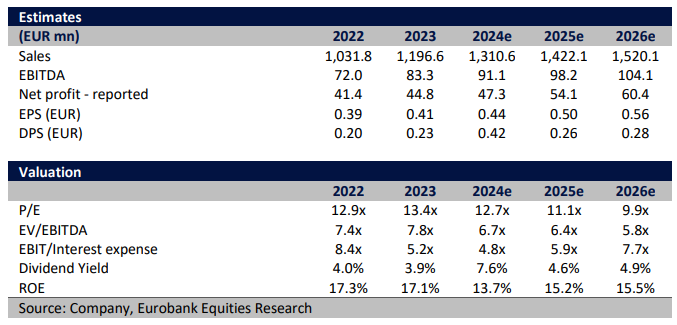

Στο report της για την Quest, η χρηματιστηριακή αναβάθμισε την αξιολόγησή της όσον αφορά την ACS, αντανακλώντας κυρίως την αξία που προκύπτει από τη συμφωνία που ανακοινώθηκε (370 εκατ. ευρώ). Η Quest διαπραγματεύεται σήμερα με περίπου 6,4 φορές στον δείκτη EV/EBITDA για το 2025.

Η τρέχουσα αποτίμηση αποτελεί μία ελκυστική πρόταση ρίσκου-απόδοσης (risk-reward), η οποία υποστηρίζεται από τις σταθερές προοπτικές ανάπτυξης και την αποκρυστάλλωση της αξίας στο μέτωπο των συγχωνεύσεων και εξαγορών.

Σε συνεχή αναζήτηση για deals

Έχοντας ένα ισχυρό ιστορικό συγχωνεύσεων και εξαγορών, η Quest ανακοίνωσε πρόσφατα τη συμφωνία για την εξαγορά του 70% της Benrubi, μίας ελληνικής εταιρείας οικιακών συσκευών, έναντι 27 εκατ. ευρώ (εν αναμονή εγκρίσεων), ενώ συμφώνησε επίσης για την πώληση του 20% της ACS (του κλάδου ταχυμεταφορών της) στην GLS έναντι 74 εκατ. ευρώ (ολοκληρώθηκε εντός του δ’ τριμήνου του 2024). Για τα υπόλοιπα ποσοστά υπάρχουν ενσωματωμένες ρήτρες προαίρεσης, διευκρινίζει η χρηματιστηριακή.

Ταυτόχρονα, η Quest θα επεκτείνει τις εμπορικές της δραστηριότητες με προϊόντα που ενισχύουν το περιθώριο κέρδους, ενώ θα καταφέρει να αποκρυσταλλώσει την αξία της επιχείρησης ταχυμεταφορών (η οποία αποτιμάται σε 370 εκατ. ευρώ, σχεδόν 5 φορές το BV της επιχείρησης) με δυνατότητα διάθεσης εντός των επόμενων δύο ετών.

Τα αποτελέσματα 9μήνου στηρίζουν την ανάπτυξη για το 2024

Η Quest ανακοίνωσε ένα σταθερό (solid) σετ αποτελεσμάτων εννεαμήνου, με αύξηση πωλήσεων κατά +12% (926 εκατ. ευρώ) και EBITDA κατά +9% σε ετήσια βάση (65 εκατ. ευρώ), χάρη στη διψήφια αύξηση στις υπηρεσίες πληροφορικής και τις εμπορικές δραστηριότητες, αλλά και στη μεσο-μονοψήφια (mid-single digit) αύξηση στις υπηρεσίες ταχυμεταφορών.

Τα μεγέθη του bottom-line επιβαρύνθηκαν ελαφρώς από τα αυξημένα καθαρά χρηματοοικονομικά μεγέθη, με τα καθαρά κέρδη να αυξάνονται κατά 2%. Με το εποχικά ισχυρό δ’ τρίμηνο να ακολουθεί, η υψηλή μονοψήφια αύξηση του EBITDA, που ενσωματώνεται στους υπολογισμούς της Eurobank Equities, φαίνεται πως είναι καλά θεμελιωμένη.

Αυτό έρχεται σε συμφωνία με τις προοπτικές της διοίκησης για: 1) ισχυρή ζήτηση και συνεχιζόμενες επενδύσεις στις υπηρεσίες πληροφορικής, 2) ήπια αύξηση του EBITDA στις εμπορικές δραστηριότητες, 3) συνεχή αύξηση των ταχυμεταφορών (μεσο-μονοψήφια ποσοστά) που υποστηρίζεται από τις τάσεις στο ηλεκτρονικό εμπόριο και 4) θετικές προοπτικές για το τμήμα ΑΠΕ.

Ήπια αναπροσαρμογή των προβλέψεων

Η Eurobank Equities ενίσχυσε τις προβλέψεις της κατά 1% για το οικονομικό έτος 2024, κάνοντας πλέον λόγο για έσοδα 1,31 δισ. ευρώ (+9,5% σε ετήσια βάση) και EBITDA 91 εκατ. ευρώ (+9,3% σε ετήσια βάση). Η εκτίμηση της χρηματιστηριακής για το 2024 υποδεικνύει ετήσια αύξηση του EBITDA κατά +9,6% το δ’ τρίμηνο, συνεχίζοντας τις τάσεις του 9μήνου, όπως επισημαίνεται από τη διοίκηση.

Οι αναλυτές τονίζουν πως ο συγκεκριμένος στόχος είναι εφικτός, καθώς βρισκόμαστε στην παραδοσιακά ισχυρή περίοδο της Black Friday και των Χριστουγέννων. Σε μακροπρόθεσμη βάση, διατηρούν αμετάβλητες τις εκτιμήσεις τους για το EBITDA, αναμένοντας αύξηση +8% κατά μέσο όρο σε «βάθος» τριετίας.

Η εικόνα του ισολογισμού

Η Quest διατηρεί έναν υγιή ισολογισμό (ο καθαρός δανεισμός του 9μήνου 2024 ανήλθε σε 45 εκατ. ευρώ), ενώ έχει υλοποιήσει επενδύσεις άνω των 155 εκατ. ευρώ την περίοδο 2019-2023 και έχει δει το EBITDA των συνεχιζόμενων δραστηριοτήτων της να αυξάνεται κατά περίπου 20% ετησίως.

Κατά το τρέχον έτος, η Quest έχει προγραμματίσει επενδύσεις ύψους περίπου 25-30 εκατ. ευρώ, χωρίς εξαγορές, ενώ συμφώνησε να μεταβιβάσει το 20% της συμμετοχής της στην ACS και να προχωρήσει σε μια νέα εξαγορά (Bernubi).

Η Eurobank εκτιμά ότι η πώληση του ποσοστού στην ACS είναι πιθανό να οδηγήσει σε υψηλότερες αποδόσεις για τους μετόχους. Ως εκ τούτου, υπολογίζει σε ένα ειδικό μέρισμα περίπου €0,19/μετοχή από τα έσοδα, επιπλέον του δείκτη πληρωμών 50% (€0,24/μετοχή) για το 2024.