Μέχρι τέλος του έτους θα έχουν στραγγίξει τα αποθέματα φυσικού αερίου – Μοναδική στρατηγική η “καταστροφή της ζήτησης”

“Winter is coming”, λέει η Bank of America που όπως πάντα δε μασά τα λόγια της και διατηρεί μέχρι τώρα το καλύτερο σερί προβλέψεων σε σχέση με τις υπόλοιπες big banks.

Μάλιστα η “καταστροφή της ζήτησης” αποτελεί τη μοναδική λύση στο τεράστιο ενεργειακό πρόβλημα που αντιμετωπίζει η Ευρώπη, όπω επισημαίνει ο αμερικανικός οίκος.

Tο ένα τρίτο της βιομηχανικής ζήτησης για φυσικό αέριο στην ΕΕ βασίζεται στον αγωγό Nord Stream.

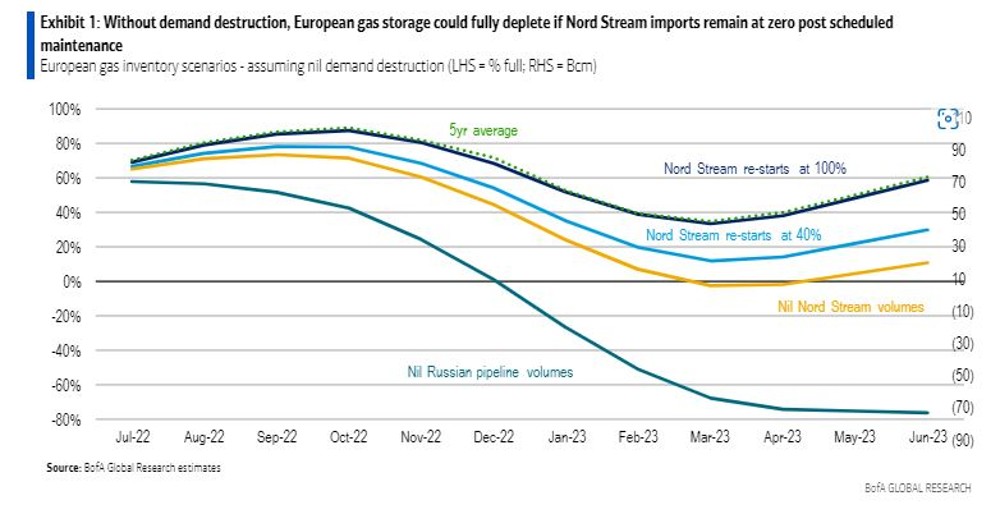

Και ενώ τις προηγούμενες ημέρες λειτουργούσε στο 40%, δηλαδή παρουσιάζοντας μειωμένες ροές, την προηγούμενη και την τρέχουσα εβδομάδα περάσαμε στο 0… λόγω συντηρήσεως.

Σύμφωνα με την BofA, ο κίνδυνος να μην αποκατασταθούν οι ροές φυσικού αερίου (ή, έστω, στο 40%) μέχρι το τέλος του μήνα είναι πολύ μεγάλος…

Και αν η τρέχουσα κατάσταση συνεχιστεί, τα ευρωπαϊκά αποθέματα φυσικού αερίου θα έχουν στεγνώσει «μέχρι το τέλος του έτους».

Εν προκειμένω, οι εκτιμήσεις της αμερικανικής τράπεζας γίνονται ακόμη πιο ζοφερές… καθώς πλέον «βλέπει» επίλυση στο πρόβλημα με έναν και μοναδικό τρόπου: καταστροφή της ζήτησης.

Η διάλυση της ζήτησης έχει ήδη ξεκινήσει

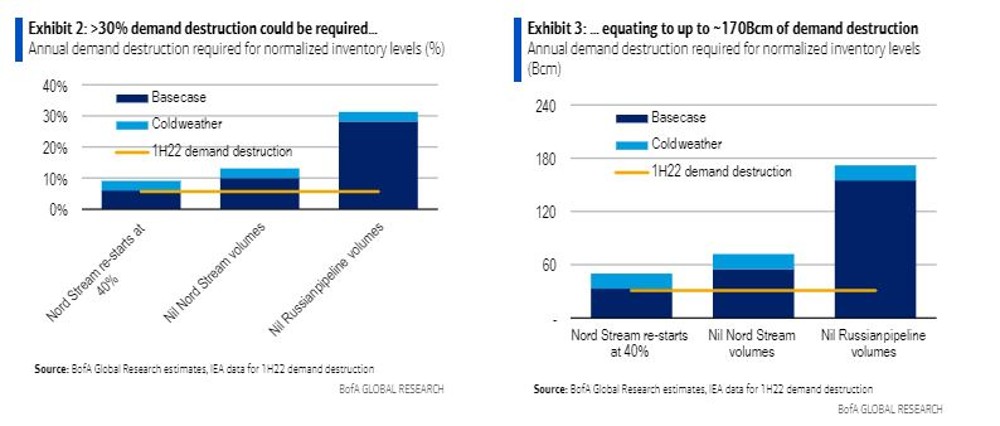

Αν υποθέσουμε ότι η βιομηχανική ζήτηση θα φέρει το μεγαλύτερο βάρος ενός τέτοιου χτυπήματος, εύλογα θα τεθεί σε άμεσο κίνδυνο το ένα τρίτο της συνολικής βιομηχανικής κατανάλωσης.

Δεδομένου ότι οι τιμές του ευρωπαϊκού φυσικού αερίου είναι ~ 300$/boe, οι αναλυτές του οίκου εκτιμούν ότι όλες οι εναλλακτικές οδοί παροχής αερίου έχουν ήδη εξαντληθεί, κάτι το οποίο καθιστά την Ευρώπη τη μεγαλύτερη και ταχύτερα αναπτυσσόμενη αγορά LNG.

Εάν ο όγκος του Nord Stream περιοριστεί σε απόλυτο βαθμό, δηλαδή οι ροές αερίου διακοπούν πλήρως, η BofA εκτιμά ότι η προσοχή θα στραφεί στις υπόλοιπες διαδρομές παροχής ρωσικού φυσικού αερίου προς την Ευρώπη.

(σ.σ.: Η χωρητικότητα του Nord Stream 1 είναι 55 Bcm έναντι των ~150 Bcm των προμηθειών του αγωγού που έχουν εισαχθεί ιστορικά από τη Ρωσία.

Με περιορισμένη ελαστικότητα ζήτησης ως προς τη θέρμανση, τη μεγαλύτερη καταστροφή θα υποστεί η βιομηχανική ζήτηση, δεδομένου του ρόλου της Ρωσίας να τροφοδοτεί αποτελεσματικά σχεδόν το σύνολο της βιομηχανίας στην Ευρώπη, ενώ οι εναλλακτικές πηγές σχεδόν έχουν απενεργοποιηθεί).

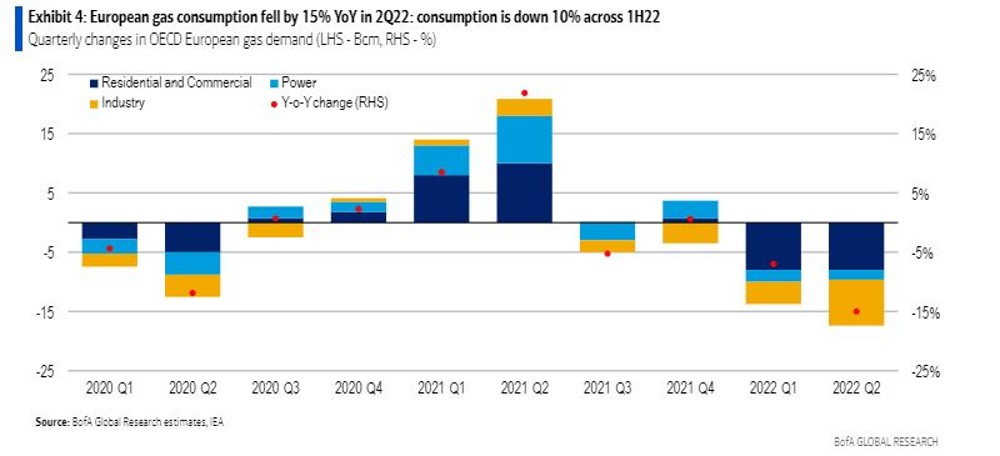

Οι τιμές ρεκόρ στο φυσικό αέριο έχουν ήδη προκαλέσει μεγάλο πλήγμα στην ευρωπαϊκή ζήτηση: οι εκτιμήσεις της IEA κάνουν λόγο για μείωση της ζήτησης κατά 10% σε ετήσια βάση το α’ εξάμηνο του 2022 και -15% σε ετήσια βάση το 2ο τρίμηνο του 22 (όταν ο μέσος όρος του TTF ήταν 175 $/boe).

Οι υψηλές τιμές έχουν προκαλέσει αύξηση στις εισαγωγές LNG, οι οποίες – μαζί με την καταστροφή της ζήτησης που έχει επιτευχθεί μέχρι τώρα – όχι μόνο έχουν αντικαταστήσει τις εξαγωγές ρωσικού φυσικού αερίου, αλλά και εξομάλυναν σε κάποιο βαθμό τα ευρωπαϊκά αποθέματα φυσικού αερίου (από τα χαμηλά ρεκόρ στην αρχή του έτους).

Το (πολύ) κακό σενάριο

Σύμφωνα με τις υφιστάμενες προβλέψεις της BofA για την τιμή του φυσικού αερίου στην Ευρώπη (TTF: ~110 €/MWh), σταδιακά θα υπάρξει μια απομάκρυνση από τις ρωσικές προμήθειες, από τη στιγμή μάλιστα που δεν έχουν υπογραφεί νέες συμβάσεις και οι τρέχουσες βαίνουν προς λήξη.

Σε αυτό το πλαίσιο, η αμερικανική τράπεζα εκτιμά ότι ένα «άσχημο» σενάριο διακοπής του εφοδιασμού και αντίστοιχων ελλειμμάτων της αγοράς, οι ευρωπαϊκές τιμές φυσικού αερίου θα μπορούσαν κατά μέσο όρο >200 €/MWh όχι μόνο φέτος αλλά και το 2023…

Με τον όγκο του Nord Stream να έχει ήδη μειωθεί στο 40% του προσυντήρησης χωρητικότητας, τα συμβόλαια μελλοντικής εκπλήρωσης TTF 2023 έχουν ξεπεράσει τις βασικές προβλέψεις μας για 110 EUR/MWh και επί του παρόντος τυγχάνουν διαπραγμάτευσης κοντά στα 150 EUR/MWh (ή 250 $/boe ή >40$/mcf).