Νέα μοντέλα ανάπτυξης σχεδιάζουν οι τράπεζες και προσανατολίζονται σε καινούριες πηγές εσόδων και κερδοφορίας, καθώς η πελατειακή τους βάση αλλάζει ραγδαία. Ασφαλώς τα κέρδη από τις βασικές τραπεζικές εργασίες παραμένουν σημαντικά και ενεργά, πλην όμως οι ηλεκτρονικές τράπεζες αποσπούν σταδιακά μερίδια αγοράς με όπλο ένα μοντέρνο, σύγχρονο και διαφορετικό investment banking, που προσελκύει καταθέσεις και διοχετεύει πόρους σε διαφορετικές «βιομηχανίες».

Έτσι, και οι παραδοσιακές τράπεζες έχουν ξεκινήσει τον σχεδιασμό για να μεταβάλουν τα μοντέλα τους, αξιοποιώντας τις δικές τους δυναμικές απέναντι στη νέα τάξη πραγμάτων.

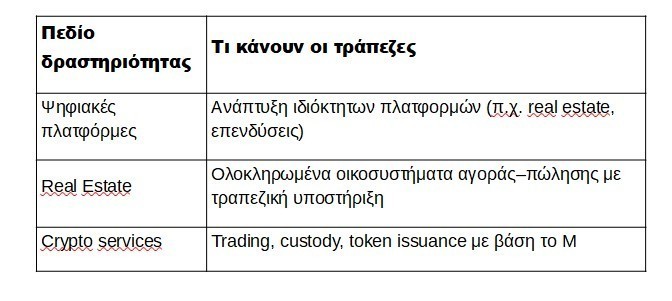

Ψηφιακές πωλήσεις

Στροφή και προς τις ψηφιακές πωλήσεις θα επιχειρήσουν όσες τράπεζες δεν το έχουν ακόμη πράξει για δύο λόγους:

• Με τον τρόπο αυτό θα μοχλεύσουν τον ήδη μικρότερο αριθμό φυσικών καταστημάτων τους και τον χαμηλότερο αριθμό προσωπικού που διαθέτουν πλέον, μετά τις πολλές εθελουσίες.

• Εκτιμάται πως υπάρχει σημαντικό μέγεθος ενδιαφερομένων μέσα στην πελατειακή τους βάση για τέτοιου είδους υπηρεσίες, ιδιαίτερα σε κλάδους όπως οι επενδύσεις και το real estate.

Οι επενδύσεις σε αυτό το κομμάτι αναμένονται σημαντικές, καθώς κρίσιμο στοιχείο είναι οι εργασίες σε τέτοιες πλατφόρμες να είναι φιλικές προς τον χρήστη και να λύνουν προβλήματα αντί να δημιουργούν νέα.

Η Εθνική Τράπεζα, για παράδειγμα, έχει αναπτύξει μια ψηφιακή πλατφόρμα real estate με την ονομασία Uniko, η οποία στοχεύει να ενοποιήσει την αγορά και πώληση ακινήτων με σύγχρονη τραπεζική υποστήριξη — δηλαδή όχι απλώς μια «λίστα ακινήτων», αλλά ένα πλήρες οικοσύστημα για αγοραστές και πωλητές.

Σύμφωνα με πληροφορίες, και άλλες τράπεζες προσανατολίζονται προς αυτήν την κατεύθυνση.

Είσοδος στη βιομηχανία των cryptos

Στη βιομηχανία των cryptos μελετούν να εισέλθουν με λελογισμένο τρόπο οι ελληνικές τράπεζες, καθώς μεγάλο κομμάτι των πελατών τους ζητά την παροχή παρόμοιων υπηρεσιών, οι οποίες σήμερα προσφέρονται από ηλεκτρονικές τράπεζες που λειτουργούν στη χώρα μας, όπως για παράδειγμα η Revolut.

Το νέο ευρωπαϊκό πλαίσιο Markets in Crypto-Assets έχει πλέον δημιουργήσει νομική σαφήνεια και ρυθμιστική ασφάλεια, επιτρέποντας στις παραδοσιακές τράπεζες να δραστηριοποιηθούν σε ρυθμιζόμενες crypto υπηρεσίες (custody, trading, token issuance) χωρίς να αντιμετωπίζουν το προηγούμενο νομικό «γκρίζο πεδίο».

Πολλές μεγάλες τράπεζες στην Ευρώπη ετοιμάζουν ή ήδη λανσάρουν υπηρεσίες διαπραγμάτευσης και φύλαξης κρυπτονομισμάτων για πελάτες τους, τόσο ιδιώτες όσο και θεσμικούς.

Για παράδειγμα, τράπεζες όπως η Deutsche Bank και η Sparkassen-Finanzgruppe προχωρούν σε ρυθμιζόμενες πλατφόρμες trading και custody (θεματοφυλακής) για Bitcoin, Ether και άλλα ψηφιακά assets, ενσωματωμένες στην τραπεζική εμπειρία, με βάση το νέο ευρωπαϊκό ρυθμιστικό πλαίσιο που έχει τεθεί σε ισχύ. Αυτό σημαίνει ότι οι πελάτες θα μπορούν να αγοράζουν, να πωλούν και να διαχειρίζονται crypto απευθείας από την εφαρμογή και τους λογαριασμούς της τράπεζάς τους, υπό επίσημη ρύθμιση και εποπτεία.

Μια άλλη μεγάλη τάση είναι οι τραπεζικές συνεργασίες για την έκδοση ρυθμιζόμενων stablecoins (ψηφιακών νομισμάτων συνδεδεμένων με το ευρώ).

Ομάδες μεγάλων ευρωπαϊκών τραπεζών (ING, UniCredit, CaixaBank, SEB, Danske Bank και άλλες) έχουν δημιουργήσει κοινοπραξίες, όπως το Qivalis, με στόχο την έκδοση ενός ευρώ-stablecoin υπό το καθεστώς του MiCA. Το έργο αποσκοπεί στη δημιουργία ενός ισχυρότερου ευρωπαϊκού ψηφιακού πληρωτικού μέσου μέσω τραπεζικού δικτύου, μειώνοντας την εξάρτηση από δολαριο-προσανατολισμένα tokens και ενισχύοντας την ψηφιακή υποδομή πληρωμών.

Το θέμα των cryptos μελετάται από αρκετές ελληνικές τράπεζες που σχεδιάζουν να παρέχουν σχετικές υπηρεσίες.

Ανάπτυξη συνεργασιών με οικοσυστήματα

Το παλαιό μοντέλο συνεργασιών των τραπεζών με εμπορικές επιχειρήσεις -και σήμερα με πλατφόρμες που προσφέρουν πεδίο πωλήσεων- ήταν πάντα trendy, εγκαταλείφθηκε την περίοδο της κρίσης και επανέρχεται πλέον ενισχυμένο και δυναμικό.

Όπως ήδη ειπώθηκε, οι τράπεζες αναζητούν τρόπους να μοχλεύσουν τις πωλήσεις τους και αναπτύσσουν ολοένα και περισσότερες συνεργασίες με οικοσυστήματα. Η συνεργασία Πειραιώς – Skroutz αποτελεί χαρακτηριστικό παράδειγμα ενσωματωμένης χρηματοδότησης (embedded finance) και αφορά τη χορήγηση χρηματοδότησης απευθείας μέσα στο marketplace, τη στιγμή της αγοράς.

Τέτοια συστήματα συνεργασιών μπορούν να διαμορφωθούν μέσα από όλες τις μεγάλες αλυσίδες καταναλωτικών προϊόντων. Στο ίδιο πλαίσιο κινείται και η ψηφιακή πιστωτική κάρτα που σχεδίασαν η Skroutz και η Εθνική Τράπεζα, η “Skroutz Plus Mastercard”.

Σχεδιασμός νέων προϊόντων στην ασφαλιστική αγορά

Η ανάγκη για ασφάλιση, τόσο λόγω της κλιματικής αλλαγής όσο και επειδή το εθνικό σύστημα υγείας δεν επαρκεί, είναι φανερή και ουσιαστική. Η στενή σχέση τραπεζών και ασφαλιστικών εταιρειών αποτυπώθηκε με ιδιαίτερη ένταση το προηγούμενο χρονικό διάστημα.

Μια νέα αρχιτεκτονική προϊόντων σχεδιάζεται από τις τράπεζες, προκειμένου να συμπεριληφθούν ομάδες που βρίσκονται εκτός της ιδιωτικής ασφαλιστικής αγοράς και, με ειδικά τιμολόγια και συγκεκριμένες καλύψεις, να μπορέσουν να εισέλθουν σε αυτήν. Παράλληλα, η μετάβαση σε μια εποχή υψηλών κλιματικών κινδύνων και η υποχρεωτικότητα της ασφάλισης δημιουργούν προϋποθέσεις για σημαντική διεύρυνση των πωλήσεων στις γενικές ασφάλειες.

Οι τράπεζες, σε συνεργασία με τις ασφαλιστικές εταιρείες, διαμορφώνουν συνθήκες ώστε να ανοίξει ο σχεδιασμός προϊόντων στη συγκεκριμένη βιομηχανία.

Διαβάστε ακόμη:

- Συμφωνία Μασούτη – Κρητικού: ποιοι περιμένουν τις υποχρεωτικές πωλήσεις καταστημάτων

- Η οικογένεια Μαρτίνου επεκτείνεται στα ακίνητα με νέα εταιρεία και κεφάλαιο 5 εκατ. ευρώ

- Καταναλωτική πίστη σε κόκκινο συναγερμό: caps στα επιτόκια και φόβοι για νέο κύμα NPEs

- Reuters: Τουλάχιστον 5.000 οι επιβεβαιωμένοι νεκροί στις διαδηλώσεις στο Ιράν