Ως μία από τις πιο επικερδείς επιχειρηματικές δραστηριότητες στην ελληνική οικονομία αναδεικνύεται η διαχείριση των κόκκινων δανείων από ειδικές εταιρείες, καθώς, όπως δείχνουν τα στοιχεία για τις δύο μεγαλύτερες της αγοράς, doValue και Intrum, λειτουργούν με περιθώρια λειτουργικού κέρδους της τάξεως του 50% με 60%, που είναι απλησίαστα για τις περισσότερες επιχειρήσεις άλλων κλάδων.

Τα στοιχεία που έχει δημοσιεύσει ο όμιλος της doValue, από τους μεγαλύτερους στην Ευρώπη με παρουσία σε Ελλάδα, Κύπρο, Ιταλία, Ισπανία και Πορτογαλία για τα οικονομικά αποτελέσματα του πρώτου τριμήνου 2022 επιβεβαιώνουν ότι η Ελλάδα αποτελεί… Ελντοράντο στη διαχείριση δανείων, προσφέροντας αποδόσεις στις εξειδικευμένες εταιρείες συντριπτικά υψηλότερες από κάθε άλλη χώρα του ευρωπαϊκού Νότου.

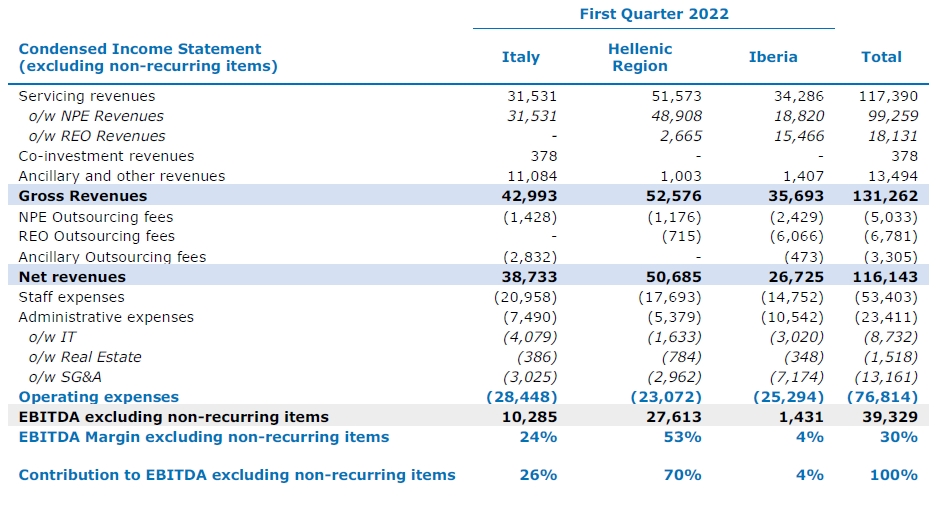

Ειδικότερα, τα καθαρά έσοδα από διαχείριση δανείων το α’ τρίμηνο στην «ελληνική περιοχή», που περιλαμβάνει Ελλάδα και Κύπρο, πλησίασαν τα 50,7 εκατ. ευρώ και ήταν τα μεγαλύτερα από κάθε άλλη περιοχή δραστηριότητας της doValue, αντιστοιχώντας στο 44% των συνολικών εσόδων του ομίλου. Από την Ιταλία αντλήθηκαν έσοδα 38,7 εκατ. ευρώ και από την Ιβηρική 26,7 εκατ.

Το πλέον εντυπωσιακό στοιχείο, όμως, είναι το περιθώριο της λειτουργικής κερδοφορίας (EBITDA – Κέρδη προ φόρων, τόκων και αποσβέσεων), που δείχνει ότι η Ελλάδα είναι με διαφορά η πιο αποδοτική αγορά στη διαχείριση δανείων.

Ειδικότερα, στην Ελλάδα τα EBITDA ήταν 27,6 εκατ. ευρώ και το περιθώριο κέρδους διαμορφώθηκε σε 53%, συντριπτικά μεγαλύτερο από το 24% στην Ιταλία και το 4% στην Ιβηρική. Το μέσο περιθώριο του ομίλου σε όλες τις περιοχές είναι 30%. Οι ελληνικές δραστηριότητες, έχοντας πολύ υψηλότερο περιθώριο EBITDA, συμβάλλουν κατά 70% στη συνολική λειτουργική κερδοφορία, έναντι 26% για την Ιταλία και 4% για την Ιβηρική.

Τα αποτελέσματα α’ τριμήνου 2022 του ομίλου doValue

Εξίσου καλές είναι οι επιδόσεις και της Intrum, που μαζί με την doValue αποτελούν τις κυρίαρχες εταιρείες της ελληνικής αγοράς, έχοντας απορροφήσει τα τμήματα διαχείρισης δανείων των τραπεζών Πειραιώς και Eurobank, αντίστοιχα.

Σύμφωνα με τα δημοσιευμένα αποτελέσματα για το 2021, η Intrum εμφάνισε λειτουργικά κέρδη 110,2 εκατ. ευρώ και το περιθώριο EBITDA ξεπέρασε το 60%. Οι μέτοχοι θα λάβουν μέρισμα 12 εκατ. ευρώ, ενώ η εταιρεία είχε διανείμει το φθινόπωρο άλλα 30 εκατ. ευρώ.

Σημειώνεται ότι οι εταιρείες διαχείρισης διευρύνουν συνεχώς τον κύκλο των δραστηριοτήτων τους, καθώς οι τράπεζες «ξεφορτώνουν» κόκκινα δάνεια από τους ισολογισμούς τους.

Τα στοιχεία της Τράπεζας της Ελλάδος για το α’ τρίμηνο του έτους δείχνουν ότι η ονομαστική αξία των δανείων που διαχειρίζονται αυξήθηκε στα 87,6 δισ., καθώς προστέθηκαν σε ένα τρίμηνο δάνεια ύψους 7,9 δισ. ευρώ.Η αύξηση αυτή ήταν αποτέλεσμα κυρίως της προσθήκης νέων κόκκινων δανείων λιανικής, ύψους 6,6 δισ. ευρώ, εκ των οποίων 4,4 δισ. ευρώ ήταν κόκκινα στεγαστικά δάνεια.

Παρότι είναι εξαιρετικά αποδοτικές για τους μετόχους τους, οι εταιρείες διαχείρισης δανείων έχουν βρεθεί στο επίκεντρο κριτικής, ακόμη και από τον διοικητή της Τράπεζας της Ελλάδος, Γιάννη Στουρνάρα, σε ό,τι αφορά τις λύσεις που προσφέρουν στους δανειολήπτες για την αναδιάρθρωση των δανείων τους, τις παραβιάσεις κανόνων δεοντολογίας, αλλά και για την άρνησή τους να αξιοποιήσουν τη δυνατότητα που δίνει η νομοθεσία για να χρηματοδοτούν επιχειρήσεις που βρίσκονται σε στάδιο εξυγίανσης με αναδιάρθρωση των υποχρεώσεών τους.

«Δώστε λύσεις στους δανειολήπτες»

Όπως είχε τονίσει ο Γ. Στουρνάρας, σε μια αρκετά αιχμηρή ομιλία του στην ετήσια γενική συνέλευση των εταιρειών διαχείρισης, τον Νοέμβριο,

- Το χρέος ιδιωτών και επιχειρήσεων παραμένει, δεν εξαφανίζεται μέσω της μεταφοράς τους από τους ισολογισμούς των τραπεζών στις Εταιρείες Διαχείρισης. Για το λόγο αυτό είναι σημαντικό να μπορέσουν οι Εταιρείες Διαχείρισης να διαχειριστούν όσο πιο αποτελεσματικά γίνεται το απόθεμα των ΜΕΔ που έχουν αναλάβει.

- Αυτό προϋποθέτει πλήρη αξιοποίηση του Εξωδικαστικού Μηχανισμού Ρύθμισης Οφειλών και των λοιπών διατάξεων του πρόσφατου νόμου περί Ρύθμισης οφειλών και παροχής δεύτερης ευκαιρίας, την λειτουργία του φορέα Απόκτησης και Επαναμίσθωσης του νόμου 4738/2020, αλλά και προσπάθεια επιτάχυνσης τη απονομής δικαιοσύνης όπου εκκρεμούν σχετικές διαδικασίες ή αποφάσεις.

- Είναι σημαντικό οι Εταιρείες Διαχείρισης να προσφέρουν βιώσιμες λύσεις ρύθμισης σε πιστούχους, ή σε πιο αποτελεσματική διαχείριση του ενεχύρου -όπου αυτό είναι απαραίτητο- ώστε να διευκολυνθούν οι πιστούχοι αυτοί να επανέλθουν στην παραγωγική διαδικασία.

- Στο πλαίσιο αυτό θα ήθελα να αναφέρω ότι, έως τώρα, καμία από τις εταιρείες διαχείρισης δεν έχει κάνει αίτημα για λήψης άδειας –κατά τα προβλεπόμενα στο Ν. 4354/2015- που θα επιτρέπει την αναχρηματοδότηση επιχειρήσεων. Διότι σε αρκετές περιπτώσεις βιώσιμων επιχειρήσεων, η παροχή ρευστότητας στο πλαίσιο αναδιάρθρωσης οφειλών είναι απαραίτητη.

- Μας προβληματίζει επίσης το γεγονός ότι η Τράπεζα της Ελλάδος λαμβάνει ένα μεγάλο αριθμό καταγγελιών από ιδιώτες και επιχειρήσεις αναφορικά με τις πρακτικές που εφαρμόζουν οι Εταιρείες Διαχείρισης. Τα θέματα διαφάνειας των διαδικασιών και των όρων των συναλλαγών (conduct of business) είναι μία περιοχή την οποία λαμβάνουμε σοβαρά και αξιολογούμε στο πλαίσιο των εποπτικών μας δραστηριοτήτων. Η ουσιαστική τήρηση του πρόσφατα αναθεωρημένου Κώδικα Δεοντολογίας που έχει θεσμοθετήσει η Τράπεζα της Ελλάδος αποτελεί υποχρεωτικό θεσμικό πλαίσιο τόσο για τα πιστωτικά ιδρύματα όσο και για τους servicers. Η διαχείριση των Μη Εξυπηρετούμενων Δανείων πρέπει να γίνεται με πλήρη σεβασμό προς το δανειολήπτη και με βάση τις βέλτιστες πρακτικές όπως προβλέπονται στο Κώδικα Δεοντολογίας.