Τη σύσταση «overweight» (υπεραπόδοση) διατηρεί η Euroxx Research για την Τράπεζα Πειραιώς, με την τιμή στόχο για τη μετοχή να διαμορφώνεται στα 7 ευρώ.

Σύμφωνα με το flash note της χρηματιστηριακής, με αφορμή τα οικονομικά αποτελέσματα α’ τριμήνου της τράπεζας, το περιθώριο ανόδου σε σχέση με το τελευταίο κλείσιμο στα 5,1 ευρώ υπολογίζεται σε 37,25%.

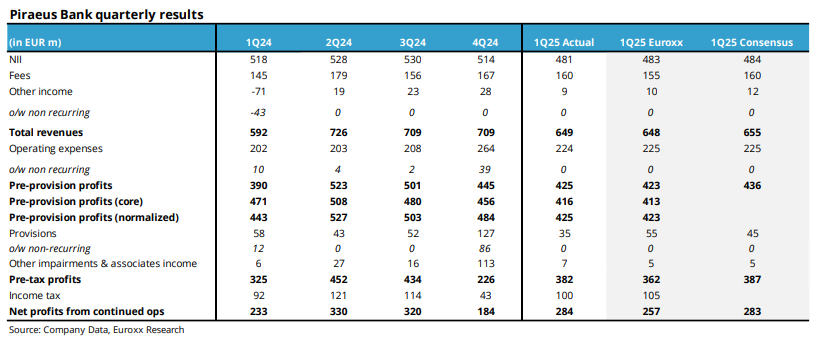

Η Τράπεζα Πειραιώς ανακοίνωσε καθαρά κέρδη ύψους €284 εκατ. το πρώτο τρίμηνο του 2025, πάνω από την εκτίμηση της Euroxx που έκανε λόγο για €257 εκατ., αλλά σε πλήρη συμφωνία με τη μέση εκτίμηση της αγοράς (€283 εκατ.).

Η υπεραπόδοση σε σχέση με τις εκτιμήσεις της Euroxx οφείλεται κυρίως στο χαμηλότερο κόστος κινδύνου (35 μονάδες βάσης έναντι 50 που είχε προβλέψει η χρηματιστηριακή). Οι υπόλοιπες βασικές γραμμές των αποτελεσμάτων κινήθηκαν σύμφωνα με τις προβλέψεις.

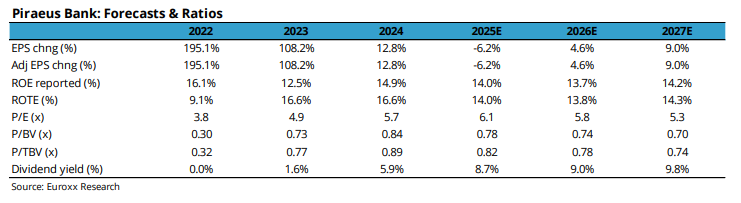

Συνολικά, πρόκειται για μία ισχυρή εκκίνηση της τρέχουσας χρονιάς, με την Πειραιώς να βρίσκεται σε τροχιά επίτευξης ή και υπέρβασης της εκτιμώμενης κερδοφορίας ανά μετοχή για το 2025 (περίπου €0,80/μετοχή, που αντιστοιχεί σε καθαρά κέρδη περίπου €1 δισ.). Σε αυτό το πλαίσιο, οι αναλυτές της Euroxx παραμένουν «buyers» (αγοραστές) για τη μετοχή.

Τα καθαρά έσοδα από τόκους (NII) υποχώρησαν κατά 6,4% σε τριμηνιαία βάση, στα €481 εκατ., λόγω της αποκλιμάκωσης των επιτοκίων. Η απόδοση των ενήμερων δανείων διαμορφώθηκε στο 5,44% το α’ τρίμηνο του 2025, από 5,95% το δ’ τρίμηνο του 2024. Παράλληλα, οι νέες εκταμιεύσεις ανήλθαν σε €1,2 δισ., με τον ετήσιο ρυθμό ανάπτυξης των δανείων να φτάνει το 16%.

Ως εκ τούτου, η διοίκηση επιβεβαίωσε την πρόβλεψη για NII περίπου €1,9 δισ. για το σύνολο του έτους, παρά την αναθεωρημένη υπόθεση για μέσο 3μηνο Euribor στο 2,15% (από 2,30% προηγουμένως).

Κατά τη διάρκεια της τηλεδιάσκεψης μετά τα αποτελέσματα, η διοίκηση επανέλαβε την εκτίμηση για NII €1,9 δισ. και το 2026, σημειώνοντας ευαισθησία €30 εκατ. ανά μεταβολή 25 μ.β. στο επιτόκιο της ΕΚΤ, ελαφρώς αυξημένη σε σχέση με τα €25 εκατ. που είχαν αναφερθεί παλαιότερα, χωρίς ωστόσο να μεταβάλλει ουσιαστικά τη συνολική εκτίμηση.

Η Euroxx διακρίνει πιθανότητες ανοδικής αναθεώρησης στις εκταμιεύσεις, με τον ρυθμό ανάπτυξης των δανείων να ξεπερνά τις αρχικές της προσδοκίες.

Στην πλευρά των προμηθειών, ο ετήσιος ρυθμός αύξησης έφτασε το 10%, κυρίως από δραστηριότητες δανειοδότησης, τραπεζικών ασφαλειών και διαχείρισης κεφαλαίων, αντισταθμίζοντας σε μεγάλο βαθμό τις πρόσφατες κυβερνητικές παρεμβάσεις. Η διοίκηση αναβάθμισε την πρόβλεψη για έσοδα από προμήθειες σε περίπου €650 εκατ. για το 2025, από €600 εκατ. προηγουμένως.

Όσον αφορά τις υπόλοιπες γραμμές αποτελεσμάτων, δεν υπήρξαν εκπλήξεις στα λειτουργικά έξοδα, ενώ οι προβλέψεις ανήλθαν σε 35 μονάδες βάσης, έναντι στόχου περίπου 50 μ.β. για το σύνολο του έτους. Η διοίκηση επανέλαβε τον στόχο για CoR 50 μ.β., αλλά αναγνώρισε τη θετική πορεία στο πρώτο τρίμηνο, λόγω των περιορισμένων εισροών νέων μη εξυπηρετούμενων ανοιγμάτων (NPEs).

Ο προσαρμοσμένος δείκτης CET1 διαμορφώθηκε στο 14,4% στο τέλος του α’ τριμήνου του 2025, από 14,7% τον Δεκέμβριο 2024. Η ισχυρή κερδοφορία αντιστάθμισε τις αρνητικές επιδράσεις από την εφαρμογή του Basel IV (-50 μ.β.), τη λογιστικοποίηση μερίσματος 50% (-40 μ.β.) και την επιπλέον απομείωση του αναβαλλόμενου φόρου – DTC (-20 μ.β.).

Τέλος, όπως επισημαίνει η Euroxx, η διοίκηση επανέλαβε ότι, μετά την πώληση της Εθνικής Ασφαλιστικής, ο δείκτης CET1 θα παραμείνει σε επίπεδα άνω του 13%.