Στα 19 ευρώ διατηρεί την τιμή στόχο της ΔΕΗ η Citi, μετά την ισχυρή υπέρβαση των εκτιμήσεων για το τρίτο τρίμηνο του 2025.

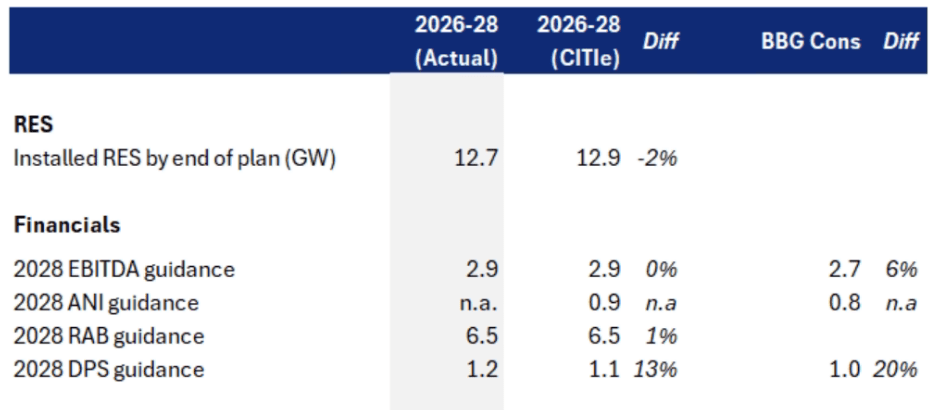

Σύμφωνα με την ανάλυση της Citi, το σχέδιο της ΔΕΗ περιλαμβάνει σημαντικούς στόχους, οι οποίοι συνοψίζονται στον παρακάτω πίνακα.

Συγκεκριμένα, η ΔΕΗ στοχεύει σε κεφαλαιακές δαπάνες (CAPEX) ύψους 10,1 δισ. ευρώ (ενώ η εκτίμηση της Citi ήταν 9,5 δισ. ευρώ), στόχος εγκατεστημένων Ανανεώσιμων Πηγών Ενέργειας (ΑΠΕ) 12,7 GW έως το 2028 (εκτίμηση Citi: 12,9 GW) και καθοδήγηση για το EBITDA του 2028 στα 2,9 δισ. ευρώ (σε σύγκριση με τα 2,7 δισ. ευρώ των εκτιμήσεων της αγοράς).

Η μεγαλύτερη θετική έκπληξη ήρθε από την πρόβλεψη για το μέρισμα του 2028 (DPS), το οποίο αναμένεται να φτάσει τα 1,2 ευρώ, υπερβαίνοντας τις εκτιμήσεις της Citi και της αγοράς κατά 14% και 20%, αντίστοιχα.

Η Citi αναμένει ότι η καθοδήγηση για το Αντικείμενο Καθαρού Εισοδήματος (ANI) θα αποτελέσει πιθανότατα μια επιπλέον θετική έκπληξη, με εκτίμηση γύρω από τα 900 εκατ. ευρώ, ενώ η αγορά τοποθετεί το στόχο στα 751 εκατ. ευρώ.

Η Citi αναμένει ότι στην παρουσίαση της Capital Markets Day (σ.σ. σήμερα 19/11 το απόγευμα), η προσοχή θα εστιαστεί στην υλοποίηση των στόχων ΑΠΕ και στις προοπτικές για την ανάπτυξη κέντρων δεδομένων.

Αξιολόγηση

Η Citi θέτει την τιμή-στόχο για τη μετοχή της ΔΕΗ στα 19,0 ευρώ, χρησιμοποιώντας την προσέγγιση SOTP (Sum of the Parts), διότι εκτιμά ότι αυτή η προσέγγιση καταγράφει καλύτερα τα διαφορετικά τμήματα που δραστηριοποιείται η ΔΕΗ.

Η αποτίμηση της λειτουργικής μονάδας ΑΠΕ γίνεται με μέθοδο DCF (Discounted Cash Flow), με WACC γύρω στο 9%, ενώ η αξία δημιουργίας για αναπτυξιακή δυναμική εκτιμάται στα 0,6 εκατ. ευρώ/MW για εξασφαλισμένη ανάπτυξη και 0,1 εκατ. ευρώ/MW για μη εξασφαλισμένη ανάπτυξη.

Η ρουμανική επιχείρηση διανομής εκτιμάται με 0% premium στο RAB (Regulatory Asset Base), ενώ για το ελληνικό RAB εφαρμόζεται έκπτωση 5%.

Η πιο κερδοφόρα υδροηλεκτρική μονάδα αποτιμάται με πολλαπλασιαστή EV/EBITDA 8x για το 2026, ενώ οι τομείς φυσικού αερίου, πετρελαίου και προμήθειας αποτιμώνται με πολλαπλασιαστές 4,5-5,8x.

Κίνδυνοι

Η Citi αναγνωρίζει διάφορους κινδύνους που ενδέχεται να προκαλέσουν αποκλίσεις της μετοχής από την τιμή-στόχο.

– Κανονιστικός και πολιτικός κίνδυνος: Η ΔΕΗ επηρεάστηκε από τα μέτρα κατά τη διάρκεια της ενεργειακής κρίσης, αλλά κατάφερε να παραδώσει ικανοποιητικά αποτελέσματα την περίοδο 2021-2022.

– Λειτουργικός κίνδυνος: Ο κίνδυνος που συνδέεται με την ποικιλία των περιουσιακών στοιχείων που κατέχει η ΔΕΗ, που καλύπτουν διάφορες τεχνολογίες και γεωγραφικές περιοχές.

– Ανατιμήσεις τιμών ενέργειας: Οι πιθανές αυξήσεις ή μειώσεις στις τιμές ενέργειας μπορούν να επηρεάσουν τα αποτελέσματα της εταιρείας.

– Μακροοικονομικός κίνδυνος: Παράγοντες που συνδέονται με την οικονομική συγκυρία, τόσο στην Ελλάδα όσο και στην παγκόσμια αγορά, που ενδέχεται να επηρεάσουν τη λειτουργία της ΔΕΗ.

Διαβάστε ακόμη:

- ΔΕΗ: Προσαρμοσμένο EBITDA στα €1,7 δισ. και καθαρά κέρδη στα €400 εκατ. το εννεάμηνο

- ΕΧΑΕ: Κοντά στο 73% το ποσοστό αποδοχής της δημόσιας πρότασης της Euronext

- Αγορές: Οι αρκούδες στο Bitcoin – Συναγερμός σε μετοχές και χρυσό

- Τι είναι η Cloudflare- Γιατί «έπεσαν» ChatGPT, X, Vinted και χιλιάδες σάιτ