Οι προβλέψεις για την απόδοση των ελληνικών τραπεζών στο β’ τρίμηνο του 2025 δείχνουν επιβράδυνση σε σχέση με τα αποτελέσματα του α’ τριμήνου, κυρίως λόγω της ασθενέστερης επίδοσης στα καθαρά έσοδα από τόκους (Net Interest Income – NII), τα οποία επηρεάζονται αρνητικά από τις διαδοχικές μειώσεις επιτοκίων της ΕΚΤ (από 3,75% τον Ιούνιο του 2024 σε 2% τον Ιούνιο του 2025).

Σύμφωνα με report της Beta Securities για τα οικονομικά αποτελέσματα που θα ανακοινωθούν εντός της τρέχουσας εβδομάδας, οι ήπιες μειώσεις στο NII συνεχίζουν να αναδεικνύουν την τάση που παρατηρήθηκε στο προηγούμενο τρίμηνο, αλλά συνοδεύονται από την προσδοκία ότι ο κλάδος θα ανακάμψει στο δεύτερο μισό του έτους.

Παρά τη μείωση στα έσοδα από τόκους, οι τράπεζες προσαρμόζουν τη στρατηγική τους δίνοντας έμφαση στην αύξηση των εσόδων από προμήθειες, προκειμένου να εξισορροπήσουν τη συνολική επίδοση.

Η σταθεροποίηση του επιτοκίου της ΕΚΤ στο 2% για το υπόλοιπο του έτους εκτιμάται ότι θα αποτρέψει περαιτέρω συμπίεση στα καθαρά επιτοκιακά περιθώρια. Σημαντικό επίσης για την απόδοση του β’ τριμήνου είναι το θετικό ημερολογιακό αποτέλεσμα, καθώς το τρίμηνο περιλαμβάνει μία επιπλέον ημέρα σε σχέση με το α’ τρίμηνο. Αυτό αυξάνει τον όγκο συναλλαγών, τα έσοδα από προμήθειες και τη συνολική τραπεζική δραστηριότητα.

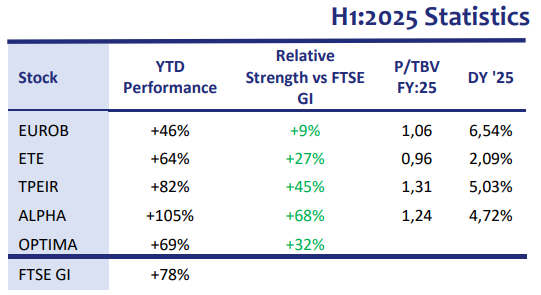

Συνολικά, η Beta Securities παραμένει θετική για τον κλάδο, εκτιμώντας ότι οι ετήσιοι στόχοι κερδοφορίας παραμένουν εφικτοί, αν και υπάρχουν ορισμένες αδυναμίες σε επίπεδο τριμηνιαίων συγκρίσεων. Ξεχωρίζει την Alpha Bank και την Τράπεζα Πειραιώς βάσει αποτίμησης, με αποδόσεις +105% και +82% αντίστοιχα από την αρχή του έτους.

Μετά τη δημοσίευση των οικονομικών αποτελεσμάτων, που αναμένεται αυτή την εβδομάδα, οι τράπεζες θα πραγματοποιήσουν τηλεδιασκέψεις για να παρουσιάσουν και να αναλύσουν την απόδοσή τους. Σύμφωνα με την Beta Securities, κατά τις παρουσιάσεις αυτές αναμένεται να δοθούν περαιτέρω διευκρινίσεις για κρίσιμα ζητήματα, όπως τα αποτελέσματα των πρόσφατων stress tests, η έκθεση στα δάνεια σε ελβετικό φράγκο, οι προοπτικές πιστωτικής επέκτασης και η διαχείριση των χαρτοφυλακίων δανείων με ρήτρα επιτοκίου «step-up».

Τράπεζα Πειραιώς

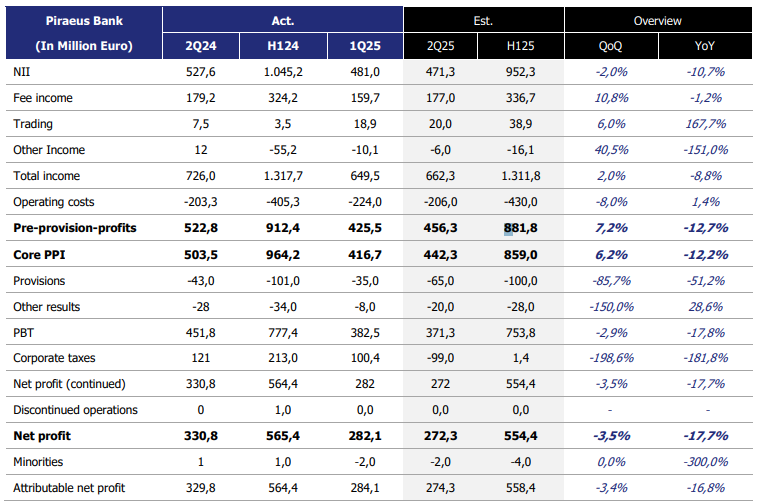

Το δεύτερο τρίμηνο αναμένεται οριακά ασθενέστερο από το πρώτο, επηρεασμένο από χαμηλότερα καθαρά έσοδα από τόκους και αυξημένες προβλέψεις. Παρόλα αυτά, η τράπεζα παραμένει ευθυγραμμισμένη με το guidance για καθαρά κέρδη ύψους 1,1 δισ. ευρώ το 2025, υποστηριζόμενη από ισχυρή πιστωτική επέκταση (καθαρός δανεισμός 1 δισ. ευρώ κυρίως σε επιχειρηματικά δάνεια), ανάκαμψη των καταθέσεων, δυναμική αύξηση των υπό διαχείριση κεφαλαίων (AUM) και αύξηση των προμηθειών. Τα καθαρά έσοδα από τόκους αναμένεται να διαμορφωθούν στα 471,3 εκατ. ευρώ (-2% σε τριμηνιαία βάση και -10,7% σε ετήσια), ενώ τα έσοδα από προμήθειες εκτιμάται ότι θα ανέλθουν στα 177 εκατ. ευρώ (+10,8% σε τριμηνιαία βάση και -1,2% σε ετήσια ).

Τα λειτουργικά έξοδα εκτιμάται ότι θα υποχωρήσουν κατά 8% σε τριμηνιαία βάση στα 206 εκατ. ευρώ. Τα καθαρά κέρδη αναμένεται να διαμορφωθούν στα 272,3 εκατ. ευρώ, μειωμένα κατά 3,5% σε σχέση με το προηγούμενο τρίμηνο και κατά 17,7% σε ετήσια βάση. Δύο μη επαναλαμβανόμενα γεγονότα, η τιτλοποίηση μη εξυπηρετούμενων ανοιγμάτων «Imola» και η πρόβλεψη για δάνεια σε ελβετικό φράγκο (εκτιμώμενο εύρος 30-65 εκατ. ευρώ), αναμένεται να επιβαρύνουν τα αποτελέσματα του β’ τριμήνου, ωστόσο έχουν ήδη ενσωματωθεί στην ετήσια καθοδήγηση για τα κέρδη.

Με guidance για καθαρά κέρδη ύψους 1,1 δισ. ευρώ για το 2025 και προβλεπόμενα κέρδη 554,4 εκατ. ευρώ το α’ εξάμηνο, η τράπεζα θα πρέπει να επιτύχει 545,6 εκατ. ευρώ στο β’ εξάμηνο, δηλαδή περίπου 272,8 εκατ. ευρώ ανά τρίμηνο. Ο στόχος αυτός είναι συμβατός με την παραδοσιακά ισχυρότερη απόδοση της τράπεζας στο β’ εξάμηνο και την εμπιστοσύνη της διοίκησης. Η Τράπεζα Πειραιώς θα ανακοινώσει τα αποτελέσματα του β’ τριμήνου την Τετάρτη 30 Ιουλίου 2025 πριν την έναρξη της συνεδρίασης.

Εθνική Τράπεζα

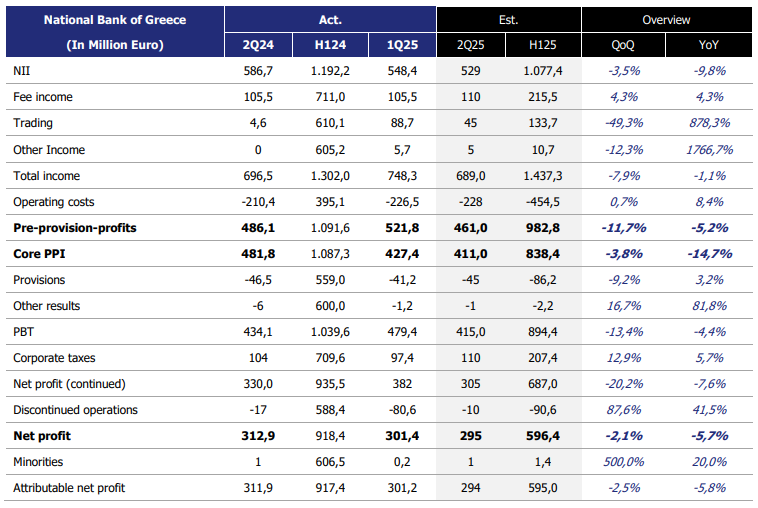

Το δεύτερο τρίμηνο αναμένεται ελαφρώς ασθενέστερο σε σχέση με το πρώτο. Τα καθαρά έσοδα από τόκους αναμένεται να μειωθούν κατά 3,5% σε τριμηνιαία βάση και κατά 9,8% σε ετήσια. Τα έσοδα από προμήθειες προβλέπεται να διατηρηθούν σταθερά στα 110 εκατ. ευρώ, παρά τους περιορισμούς σε ορισμένες λιανικές χρεώσεις.

Τα έσοδα από χρηματοοικονομικές πράξεις αναμένεται να μειωθούν σημαντικά κατά 49,3% σε σχέση με το προηγούμενο τρίμηνο, από 88,7 εκατ. ευρώ σε 45 εκατ. ευρώ. Δεν προβλέπονται εκπλήξεις στα λειτουργικά έξοδα και τις προβλέψεις, τα οποία παραμένουν σταθερά στα 228 εκατ. ευρώ και 45 εκατ. ευρώ αντίστοιχα.

Η διοίκηση εμφανίζεται αισιόδοξη για το τρίτο και το τέταρτο τρίμηνο λόγω επανατιμολόγησης καταθέσεων (λήξη ακριβών προθεσμιακών) και παραγωγής νέων δανείων. Η πιστωτική επέκταση στο δεύτερο τρίμηνο αποκτά δυναμική και αναμένεται να εξισορροπήσει την επίδραση της πτώσης των επιτοκιακών εσόδων, διατηρώντας την τράπεζα σε τροχιά για επίτευξη των στόχων καθαρού δανεισμού 2 δισ. ευρώ και καθαρών κερδών 1,189 δισ. ευρώ για το 2025. Η Εθνική Τράπεζα θα ανακοινώσει τα αποτελέσματα β’ τριμήνου την Πέμπτη 31 Ιουλίου 2025 πριν την έναρξη της συνεδρίασης.

Eurobank

Η Eurobank αναμένεται να παρουσιάσει ισχυρή αύξηση εσόδων το δεύτερο τρίμηνο του 2025 σε σύγκριση με το αντίστοιχο περσινό. Τα καθαρά έσοδα από τόκους εκτιμάται ότι θα ανέλθουν στα 625 εκατ. ευρώ, αυξημένα κατά 11,4% σε ετήσια βάση, παρά την οριακή μείωση κατά 2% σε τριμηνιαία βάση, γεγονός που υποδηλώνει ανθεκτικότητα στα επιτοκιακά περιθώρια. Τα έσοδα από προμήθειες αναμένονται αυξημένα κατά 6,4% σε τριμηνιαία βάση και κατά 22,4% σε ετήσια, αντικατοπτρίζοντας την ισχυρή αύξηση μη επιτοκιακών εσόδων που προέρχεται από την πρόσφατη εξαγορά της CNP Cyprus Insurance Holdings. Με την ενοποίηση του ασφαλιστικού κλάδου, οι προμήθειες bancassurance θα ενισχύσουν περαιτέρω τα συνολικά έσοδα προμηθειών του τριμήνου.

Τα συνολικά έσοδα εκτιμάται ότι θα διαμορφωθούν στα 813 εκατ. ευρώ, σημειώνοντας αύξηση 15,2% σε ετήσια βάση. Τα λειτουργικά έξοδα εκτιμώνται οριακά αυξημένα (-1,2% σε σχέση με το α’ τρίμηνο), ενώ οι προβλέψεις κινούνται επίσης ελαφρώς ανοδικά στα 78 εκατ. ευρώ. Τα καθαρά κέρδη προβλέπεται να ανέλθουν στα 356,6 εκατ. ευρώ, κυρίως λόγω της θετικής επίδρασης από την αναγνώριση υπεραξίας (goodwill) της εξαγοράς.

Οι προοπτικές της Eurobank για το δεύτερο τρίμηνο αποτυπώνουν έναν υγιή ρυθμό ανάπτυξης με διαφοροποιημένες πηγές εσόδων. Τα έσοδα από προμήθειες αποτελούν βασικό μοχλό αύξησης, ενώ η συνολική κερδοφορία παραμένει ισχυρή με συνετή διαχείριση προβλέψεων.

Η Beta Securities εκτιμά ότι η Eurobank είναι σε θέση να επιτύχει τον στόχο για καθαρά κέρδη ύψους 1,48 δισ. ευρώ το 2025, δεδομένου ότι έχει ήδη καλύψει το 45% του στόχου και ότι ιστορικά εμφανίζει ισχυρότερη απόδοση στο δεύτερο εξάμηνο. Η Eurobank θα ανακοινώσει τα αποτελέσματα β’ τριμήνου την Πέμπτη 31 Ιουλίου 2025.

Alpha Bank

Το δεύτερο τρίμηνο εκτιμάται ότι θα είναι ελαφρώς υποδεέστερο του πρώτου. Τα καθαρά έσοδα από τόκους αναμένεται να αυξηθούν κατά 1,2% σε σχέση με το προηγούμενο τρίμηνο και να ανέλθουν στα 400 εκατ. ευρώ, ενώ σε ετήσια βάση εκτιμάται πτώση 2,3%. Τα έσοδα από προμήθειες προβλέπεται να αυξηθούν κατά 2,3% σε τριμηνιαία βάση, φθάνοντας τα 110 εκατ. ευρώ, σημειώνοντας άνοδο 9,8% σε ετήσια. Τα λειτουργικά έξοδα εκτιμάται ότι θα αυξηθούν κατά 8% σε σχέση με το προηγούμενο τρίμηνο και κατά 2,5% σε ετήσια βάση, φθάνοντας τα 220 εκατ. ευρώ.

Δεν αναμένονται σημαντικές αλλαγές στις προβλέψεις. Τα καθαρά κέρδη για το δεύτερο τρίμηνο εκτιμώνται στα 202 εκατ. ευρώ, σημειώνοντας μείωση 9,6% σε σχέση με το πρώτο τρίμηνο, αλλά ισχυρή αύξηση 83,2% σε σχέση με το αντίστοιχο περσινό τρίμηνο. Με στόχο καθαρών κερδών 850 εκατ. ευρώ για το 2025 και εκτιμώμενη απόδοση 425,4 εκατ. ευρώ για το πρώτο εξάμηνο, απαιτούνται 424,6 εκατ. ευρώ στο δεύτερο εξάμηνο, δηλαδή περίπου 212,3 εκατ. ευρώ ανά τρίμηνο.

Ο στόχος αυτός ευθυγραμμίζεται με την ιστορικά ισχυρότερη απόδοση της τράπεζας στο δεύτερο εξάμηνο και ενισχύεται από τη δυναμική στις προμήθειες και την αναμενόμενη σταθερότητα. Η Alpha Bank θα ανακοινώσει τα αποτελέσματα του β’ τριμήνου την Παρασκευή 1 Αυγούστου 2025, στις 08:00 ώρα Ελλάδος