Η ΓΕΚ ΤΕΡΝΑ θα παρουσιάσει άλλο ένα ισχυρό (solid) σετ αποτελεσμάτων στο α’ εξάμηνο του 2025, με τάσεις ανάπτυξης παρόμοιες με εκείνες που παρατηρήθηκαν στο προηγούμενο (πρώτο) τρίμηνο, όπως επισημαίνει η Axia στο preview (προεπισκόπηση) των αποτελεσμάτων που θα ανακοινώσει αύριο ο όμιλος.

Υπενθυμίζεται ότι η ΓΕΚ ΤΕΡΝΑ αναμένεται να δημοσιεύσει την Τετάρτη 10 Σεπτεμβρίου, πριν την έναρξη της συνεδρίασης του Χρηματιστηρίου Αθηνών, ένα flash note για τα αποτελέσματα του α’ εξαμήνου 2025. Ο όμιλος θα δημοσιεύσει τις οικονομικές καταστάσεις για το α’ εξάμηνο μαζί με το λεπτομερές IR Report στις 30 Σεπτεμβρίου, ενώ θα ακολουθήσει την 1η Οκτωβρίου η τηλεδιάσκεψη με τους αναλυτές.

Εκτός από τη σταδιακή εξομάλυνση της κερδοφορίας από την συμβατική ενέργεια και την παραγωγή, οι αναλυτές κάνουν λόγο για πολύ ισχυρή απόδοση στους κλάδους των κατασκευών και των παραχωρήσεων, με ιδιαίτερη έμφαση στις συμβάσεις παραχώρησης λόγω της λειτουργίας της Αττικής Οδού.

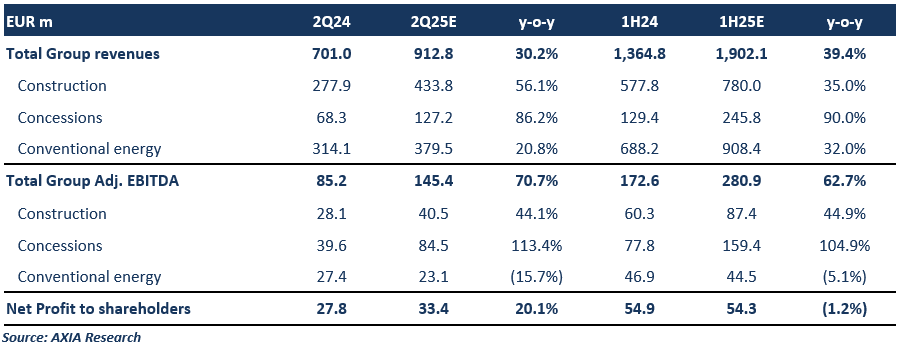

Η Axia προβλέπει ότι τα έσοδα για το α’ εξάμηνο θα φτάσουν τα 1.902,1 εκατ. ευρώ (πάνω από 1,9 δισ. ευρώ), σημειώνοντας αύξηση 39,4% σε ετήσια βάση, με προσαρμοσμένο EBITDA στα 280,9 εκατ. ευρώ (+62,7% σε ετήσια βάση) και προσαρμοσμένα καθαρά κέρδη στα 54,3 εκατ. ευρώ (-1,2% σε ετήσια βάση).

Όσον αφορά τους επιμέρους κλάδους:

Η Axia αναμένει ότι τα έσοδα στον κατασκευαστικό τομέα να επιταχύνουν περαιτέρω στο β’ τρίμηνο και θα φτάσουν στο α’ εξάμηνο τα 780 εκατ. ευρώ, αυξημένα κατά 35% σε ετήσια βάση, στηριζόμενες στην υλοποίηση του backlog (ανεκτέλεστο υπόλοιπο) του ομίλου ύψους περίπου 7 δισ. ευρώ, με στήριξη και από τις ευνοϊκές καιρικές συνθήκες. Η κερδοφορία του συγκεκριμένου κλάδου αναμένεται να υποστηριχθεί από τη σύνθεση των έργων (περισσότερο από 50% του backlog αφορά επενδύσεις του ίδιου του ομίλου, οι οποίες είναι πιο κερδοφόρες), οδηγώντας το περιθώριο EBITDA του κλάδου υψηλότερα κατά 80 μονάδες βάσης σε σχέση με πέρυσι (11,2% στο α’ εξάμηνο του 2025 έναντι 10,4% στο αντίστοιχο διάστημα του 2024), με αποτέλεσμα το προσαρμοσμένο EBITDA από τις κατασκευές να διαμορφώνεται στα 87,4 εκατ. ευρώ (+45% σε ετήσια βάση).

Τα έσοδα από τις συμβάσεις παραχώρησης αναμένεται να αυξηθούν κατά 90% σε ετήσια βάση, φτάνοντας τα 245,8 εκατ. ευρώ, λόγω της ενσωμάτωσης της Αττικής Οδού καθ’ όλη τη διάρκεια του πρώτου εξαμήνου (η Αττική Οδός ενσωματώθηκε για πρώτη φορά τον Οκτώβριο του 2024). Επιπλέον, παρατηρείται ισχυρή οργανική ανάπτυξη της κυκλοφορίας στους αυτοκινητόδρομους του ομίλου (+4,6% για την Αττική Οδό σε ετήσια βάση στο α’ εξάμηνο, ενώ για τη Νέα και Κεντρική Οδό η αύξηση ήταν +7,5%). Το προσαρμοσμένο EBITDA από τον κλάδο αναμένεται να φτάσει τα 159,4 εκατ. ευρώ (+105% σε ετήσια βάση).

Στον τομέα της συμβατικής παραγωγής και προμήθειας ενέργειας, οι αναλυτές περιμένουν ότι η άνοδος των τιμών ενέργειας θα οδηγήσει τις έσοδα στα 908,4 εκατ. ευρώ, αυξημένες κατά 32% σε ετήσια βάση. Παρά το γεγονός ότι αναμένουν αυξημένη κερδοφορία από το τμήμα παραγωγής, το τμήμα προμήθειας αναμένεται να δεχθεί πιέσεις λόγω αυξημένου ανταγωνισμού. Συνεπώς, προβλέπουν ότι το προσαρμοσμένο EBITDA θα διαμορφωθεί στα 44,5 εκατ. ευρώ στο α’ εξάμηνο, καταγράφοντας μείωση 5% σε ετήσια βάση.

Κάτω από τη γραμμή του προσαρμοσμένου EBITDA, κυρίως λόγω της πλήρους ενοποίησης της Αττικής Οδού, η Axia προβλέπει αποσβέσεις 101,9 εκατ. ευρώ (+38% σε ετήσια βάση) για το πρώτο εξάμηνο και άλλα μη χρηματικά στοιχεία 39,9 εκατ. ευρώ έναντι 24,9 εκατ. ευρώ στο α’ εξάμηνο του 2024, ενώ επίσης περιμένει υψηλότερα καθαρά χρηματοοικονομικά έξοδα στα 74,9 εκατ. ευρώ, έναντι 68,1 εκατ. ευρώ στην αντίστοιχη περσινή περίοδο.

Λαμβάνοντας υπόψη τον εταιρικό φόρο ύψους 22%, προκύπτουν καθαρά κέρδη της τάξης των 54,3 εκατ. ευρώ, καταγράφοντας μείωση 1,2% σε ετήσια βάση.

Τέλος, η Axia διατηρεί τη σύσταση «buy» (αγορά) για την ΓΕΚ ΤΕΡΝΑ με τιμή στόχο τα 27,4 ευρώ ανά μετοχή.

Διαβάστε ακόμη:

- Τrade Estates: Στόχος να φτάσει η αξία του χαρτοφυλακίου ακινήτων το 1 δις. ευρώ το 2031

- Κομισιόν: Απολογισμός της θητείας της – Οι δύο σημαντικές αναφορές στην Ελλάδα

- Σεισμός στην Εύβοια: Περίπου 25 μετασεισμοί σε πέντε ώρες μετά τα 5,2 Ρίχτερ

- Ο όμιλος AKTOR στο μικροσκόπιο διεθνών παικτών: Επιδόσεις, εξαγορές και τα επόμενα βήματα