Ο καναδικός οίκος DBRS εκτιμά ότι έως και 3,1 δισ. ευρώ μπορεί να εισπράξει το ΤΧΣ από τη διαδικασία διάθεσης των μετοχών που κατέχει στις ελληνικές τράπεζες και χαρακτηρίζει την διαδικασία επιστροφής των ελληνικών τραπεζών στον ιδιωτικό τομέα ως θετική και επωφελή για την οικονομία.

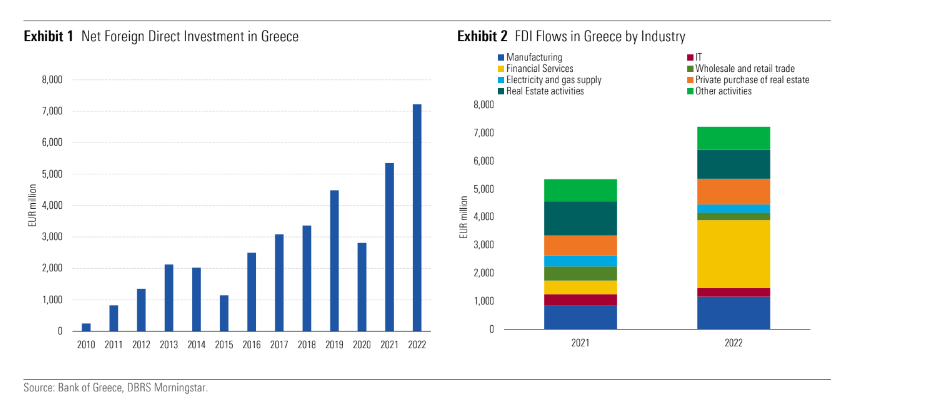

«Παρά τις προκλήσεις που θέτουν τα υψηλότερα επιτόκια, οι επίμονες πληθωριστικές πιέσεις και τους γεωπολιτικούς κινδύνους, το επιχειρηματικό περιβάλλον της Ελλάδας συνέχισε να βελτιώνεται και αυτό έχει προσελκύει υψηλότερες ροές επενδύσεων τον τελευταίο καιρό, οι οποίες παραμένουν το κλειδί για τη στήριξη της μελλοντικής ανάπτυξης της χώρας και τις αναπτυξιακές προοπτικές της χώρας», επισημαίνει η DBRS.

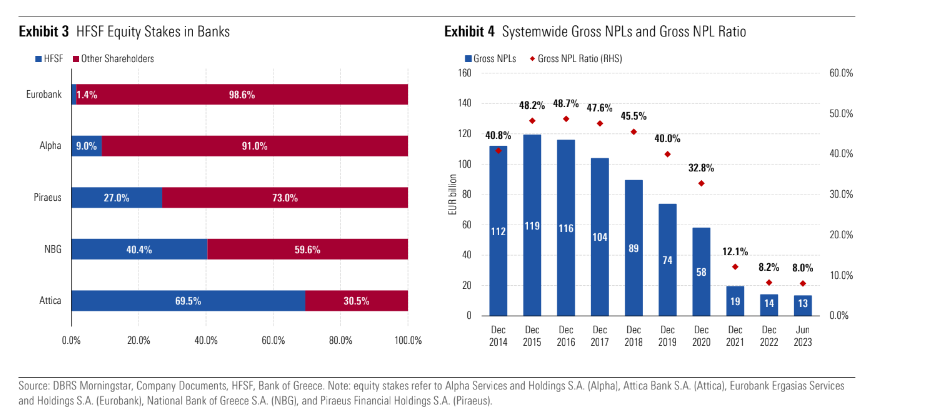

Οι ελληνικές τράπεζες έχουν επωφεληθεί από την ανάκαμψη της εγχώριας οικονομίας και βρίσκονται σε ισχυρότερη θέση μετά από σημαντική αναδιάρθρωση. Το Ταμείο Χρηματοπιστωτικής Σταθερότητας (ΤΧΣ) έπαιξε σημαίνοντα ρόλο στη στήριξη της ανάκαμψης του ελληνικού τραπεζικού τομέα κατά τα έτη που ακολούθησαν την παγκόσμια χρηματοπιστωτική κρίση και την κρίση του Ελληνικού Δημοσίου.

«Το ΤΧΣ εξακολουθεί να είναι ένας από τους κύριους μετόχους των μεγάλων ελληνικών τραπεζών, ωστόσο εμείς αντιλαμβανόμαστε ότι στοχεύει να διαθέσει όλες τις μετοχές του στις ελληνικές συστημικές τράπεζες πριν από τις 31 Δεκεμβρίου του 2025», εκτιμά ο οίκος.

Η DBRS Morningstar αναμένει ότι η αποεπένδυση του ΤΧΣ από τις μεγάλες ελληνικές τράπεζες θα προχωρήσει σε μεγάλο βαθμό ομαλά, λαμβάνοντας υπόψη τις σημαντικές βελτιώσεις στα πιστωτικά θεμελιώδη μεγέθη των τραπεζών, καθώς και την ανθεκτικότητα της ελληνικής οικονομίας, καθώς και την ανακτηθείσα όρεξη των επενδυτών για τη χώρα.

Τα ρίσκα και οι κίνδυνοι εκτέλεσης

Σύμφωνα με το νομικό του πλαίσιο, το ΤΧΣ στοχεύει να διαθέσει όλες τις μετοχές του στις ελληνικές συστημικές τράπεζες πριν από τις 31 Δεκεμβρίου 2025, υπό τους όρους της αγοράς. Στον βαθμό που το χαρτοφυλάκιο δεν έχει πλήρως πωληθεί μέχρι το τέλος Δεκεμβρίου 2025, ο νόμος του ΤΧΣ προβλέπει ότι κατά την ημερομηνία λήξης τυχόν εναπομείναντα περιουσιακά στοιχεία και υποχρεώσεις μεταφέρονται σε διάδοχη οντότητα που θα πρέπει να συμφωνηθεί μεταξύ της Ελληνικής Δημοκρατίας και του ESM. Τον Δεκέμβριο του 2022, το Υπουργείο Οικονομικών ενέκρινε τη στρατηγική αποεπένδυσης, η οποία πρέπει να ακολουθεί μια διαφανή και ανταγωνιστική διαδικασία.

Η DBRS εξηγεί ότι το ΤΧΣ δεν δεσμεύεται για συγκεκριμένο χρονοδιάγραμμα ή αλληλουχία συναλλαγών, εντός του συνολικού πλαισίου εκποίησης, και το οποίο θα μπορούσε να είναι επιζήμιο για τη συνολική αξία του χαρτοφυλακίου του.

«Το ταμείο ευνοεί στρατηγικούς επενδυτές για σημαντικά τμήματα των μετοχών του, όπως διεθνώς αναγνωρισμένα χρηματοπιστωτικά ιδρύματα, μακροπρόθεσμους επενδυτές και άλλα χρηματοπιστωτικά ιδρύματα, καθώς και άλλους επενδυτές που κρίνονται κατάλληλοι για την ενίσχυση της ικανότητας προσαρμογής των ελληνικών τραπεζών στις τρέχουσες προκλήσεις», σημειώνει ο οίκος.

Εναλλακτικές επιλογές αποεπένδυσης βρίσκονται υπό εξέταση, συμπεριλαμβανομένων των πωλήσεων στην αγορά αλλά και των ιδιωτικών πωλήσεων. Η Eurobank έχει υποβάλει δεσμευτική προσφορά για την εξαγορά του 1,4% που κατέχει σήμερα το ΤΧΣ. Η προσφορά αποτελεί πλέον μέρος μιας διαγωνιστικής διαδικασίας που θα ολοκληρωθεί στις 6 Οκτωβρίου.

Το ΤΧΣ θα μπορούσε να εισπράξει περίπου 3,1 δισ. ευρώ από την αποεπένδυση των συμμετοχών σε συστημικές τράπεζες, με βάση τις τρέχουσες τιμές των μετοχών των τραπεζών και την προσφορά επαναγοράς της Eurobank. Η πλήρης αποεπένδυση αναμένεται μέχρι το τέλος του 2025 και πρόκειται να διεξαχθεί ως ανταγωνιστική διαδικασία, επομένως αυτά τα στοιχεία ενδέχεται να δημιουργήσουν σημαντικές διαφορές σε σχέση με τις τρέχουσες τιμές.

«Η έξοδος του ΤΧΣ από τις μεγάλες ελληνικές τράπεζες θα προχωρήσει ομαλά, λαμβάνοντας υπόψη τις πρόσφατες σημαντικές βελτιώσεις στα πιστωτικά μεγέθη των τραπεζών και την ανθεκτικότητα της οικονομίας της χώρας. Η διάθεση των επενδυτών για την Ελλάδα έχει αυξηθεί και αναμένουμε ότι αυτή η τάση θα συνεχιστεί λόγω των σχετικά ευνοϊκών προοπτικών για την ελληνική οικονομία παρά τις προκλήσεις που θέτουν τα υψηλότερα επιτόκια, ο υψηλός πληθωρισμός, το ακόμη υψηλό επίπεδο δημόσιου χρέους και οι γεωπολιτικές εντάσεις», καταλήγει η DBRS.

Διαβάστε ακόμη:

- Επίδομα Παιδιού 2023: Ποιοι θα δουν αυξήσεις από 1η Ιανουαρίου – Αναλυτικά τα ποσά

- Κατεβαίνει για δημοτική σύμβουλος στα 102 της χρόνια

- Τομ Μπρέιντι για το διαζύγιό του με τη Ζιζέλ: «Δεν θέλω να ασχοληθώ με άλλα δράματα»

- Ρούλα Ρέβη για Αποστόλη Τότσικα: «Θα ήταν ωραίο να κάναμε μαζί μια ταξιδιωτική εκπομπή»