Την ανάγκη να ανοίξει η αγορά κατοικίας και να γίνει πιο προσιτή εντοπίζει η Eurobank σε έρευνά της, επισημαίνοντας πως πρέπει να περιοριστούν άμεσα τα γραφειοκρατικά εμπόδια στις μεταβιβάσεις ακινήτων.

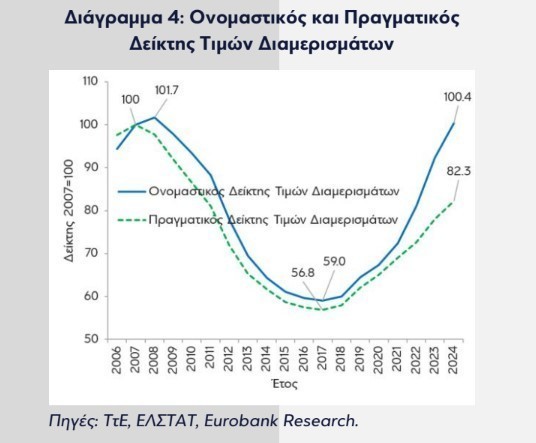

Από το 2017 έως και το 2024 οι τιμές των κατοικιών ενισχύθηκαν κατά 70,1%.Το 2024 αποτέλεσε το 7ο έτος στη σειρά αύξησης των τιμών των διαμερισμάτων με τον εν λόγω δείκτη να υπολείπεται μόλις κατά 1,3% σε σύγκριση με το προ κρίσης χρέους μέγιστο επίπεδό του.

Ωστόσο, σε πραγματικούς όρους, λαμβάνοντας υπόψιν τον σωρευτικό πληθωρισμό που μεσολάβησε, η αντίστοιχη σωρευτική αύξηση είναι αρκετά μικρότερη (+44,7%), με τον πραγματικό δείκτη τιμών διαμερισμάτων να υπολείπεται κατά 17,7% σε σύγκριση με την κορυφή του 2007. Αυτό το μέγεθος είναι σχετικά κοντά στην απόκλιση που παρουσιάζει το πραγματικό ΑΕΠ σε σύγκριση με το προ κρίσης χρέους μέγιστο επίπεδό του (-15,1%).

Αυτό επισημαίνει έκθεση της Eurobank που επιχειρεί να προσεγγίσει γιατί οι τιμές των κατοικιών γίνονται λιγότερο προσιτές.

Κρίσιμα συμπεράσματα της μελέτης αποτελούν πως:

Η άνοδος των τιμών των κατοικιών είναι ταχύτερη σε σχέση με τα εισοδήματα και αυτό έχει επιδεινώσει την προσιτότητα των κατοικιών η οποία ωστόσο παραμένει καλύτερη σε σχέση με την προ-κρίσης περίοδο και συγκρίσιμη -αν και λίγο μικρότερη- με την αντίστοιχη στις άλλες χώρες της ευρωζώνης.

Εντούτοις, η επιδείνωσή της συνιστά πηγή ανησυχίας καθώς αποτελεί φαινόμενο με σημαντικές οικονομικές, αλλά και κοινωνικές επιπτώσεις, ειδικότερα σε συνδυασμό με τη σημαντική αύξηση του κόστους διαβίωσης την τελευταία τριετία.

Η βασική αιτία εντοπίζεται στη στενότητα της προσφοράς κατοικιών, η οποία έχει ως αποτέλεσμα οι τιμές τους να καθορίζεται από την αυξημένη –εγχώρια και διεθνή- ζήτηση.

Σε ύπνωση η στεγαστική πίστη

Παράδοξο αποτελεί πως η αύξηση των αγοραπωλησιών δεν συνοδεύεται από αύξηση της στεγαστικής πίστης, παρά την αυξημένη διάθεση –και δυνατότητα- των τραπεζών να τις χρηματοδοτήσουν.

Η αντιμετώπιση του προβλήματος θα απαιτήσει συνδυασμό μέτρων, κυρίως από την πλευρά της προσφοράς, για την αύξηση των διαθέσιμων κατοικιών, πιθανώς σε συνδυασμό με περιορισμούς στη χρήση οικιστικών ακινήτων για εμπορικούς σκοπούς σε περιπτώσεις που οι αρνητικές εξωτερικότητες αυτών των δραστηριοτήτων υπερβαίνουν τη θετική συμβολή.

Ένα παράδοξο της ανάκαμψης της δραστηριότητας και των τιμών στην αγορά κατοικίας είναι ότι αυτή ούτε ωθήθηκε ούτε συνοδεύτηκε από αντίστοιχη ανάκαμψη της στεγαστικής πίστης. Κατά τη δεκαετία πριν το ξέσπασμα της δημοσιονομικής κρίσης, η στεγαστική πίστη ήταν ένας από τους βασικούς παράγοντες που κινούσαν την αγορά ακινήτων, δίνοντας ώθηση και στην κατασκευαστική δραστηριότητα. Από το 2003, πρώτο έτος για το οποίο υπάρχουν διαθέσιμα στοιχεία από την Τράπεζα της Ελλάδος έως το 2009, έτος κατά το οποίο άρχισε να εκτυλίσσεται η κρίση, εκταμιεύτηκαν συνολικά €78,6 δισεκ. στεγαστικά δάνεια .

Από το 2010 έως το 2024 οι εκταμιεύσεις νέων στεγαστικών δανείων δεν ξεπέρασαν τα €30,5 δισεκ., δηλαδή περίπου €2 δισεκ. ετησίως. Από το 2015 έως και το 2020, η ετήσια ροή ήταν μικρότερη του €1 δισεκ., ενώ και παρά τη σημαντική αύξηση κατά τη μεταπανδημική περίοδο (+129% μεταξύ 2019 και 2024), μόλις που ξεπέρασε το €1,4 δισεκ. το 2024˙ παραμένει, δηλαδή, 83% χαμηλότερη σε σχέση με τη μέση ροή την περίοδο πριν τη δημοσιονομική κρίση.

Στη στεγαστική πίστη , η Ελλάδα κατατάσσεται στην τελευταία θέση μεταξύ των χωρών-μελών της ΕΖ20 στον δανεισμό αναλογικά με το ΑΕΠ της (μόλις στο 11% του ΑΕΠ έναντι διάμεσης τιμής 31% για την ΕΖ20, Διάγραμμα 9)

Πως επηρεάζει την οικονομία η κατοικία

Αν και η κατασκευή κατοικιών προσμετράται στους εθνικούς λογαριασμούς ως επένδυση παγίου κεφαλαίου και όχι ως διαρκούς καταναλωτικού αγαθού, ενέχει κάποια ιδιαίτερα χαρακτηριστικά που τη διαφοροποιούν από τις υπόλοιπες επενδύσεις. Από τη μία πλευρά, οι επενδύσεις σε κατοικίες έχουν ισχυρό θετικό αντίκτυπο στην οικονομική δραστηριότητα.

Στον αντίποδα, η κατασκευή κατοικιών δεν διευρύνει άμεσα τις μελλοντικές παραγωγικές δυνατότητες της οικονομίας, όπως για παράδειγμα οι επενδύσεις σε υποδομές ή σε μηχανολογικό εξοπλισμό, ούτε συμβάλλει στην προώθηση της γνώσης και της καινοτομίας, όπως η επένδυση σε έρευνα και ανάπτυξη ή σε τεχνολογίες αιχμής.

Τα αστικά κέντρα μονοπωλούν τις αυξήσεις τιμών

Ο εθνικός μέσος ρυθμός αύξησης των τιμών των κατοικιών δεν είναι κατ’ ανάγκην αντιπροσωπευτικός των μεταβολών που έχουν επισυμβεί στις επιμέρους περιφέρειες της χώρας, καθώς αποτελεί μέσο όρο πολύ μεγάλων αυξήσεων σε ορισμένες περιοχές που είναι πιο επιθυμητές και χαμηλών αυξήσεων σε άλλες. Στις περισσότερες περιοχές οι αυξήσεις των τιμών είναι σημαντικά μικρότερες. Με βάση τον Δείκτη Τιμών SPI, 5 στο κέντρο και στα νότια προάστια της Αθήνας, στο κέντρο της Θεσσαλονίκης και σε ορισμένα νησιά, οι τιμές έχουν αυξηθεί κατά 50%–60% σε σύγκριση με το 2019 και 80%–120% σε σύγκριση με το κατώτατο σημείο (2016–17). Σε περιοχές όπως η υπόλοιπη Αττική, η υπόλοιπη Θεσσαλονίκη, η Εύβοια και η Μαγνησία, οι αντίστοιχες μεταβολές 4 Η μετατροπή του ονομαστικού δείκτη τιμών διαμερισμάτων σε πραγματικούς όρους έγινε με τη χρήση του αποπληθωριστή του ΑΕΠ. 5 Ο δείκτης παράγεται και δημοσιεύεται από την ιστοσελίδα Spitogatos.gr 6 Η προσφορά ακινήτων είναι έντονα μετα-κυκλική, δηλαδή έπεται του οικονομικού κύκλου (υστερόχρονη μεταβλητή ως προς τον χρονισμό). Κατά την έναρξη μιας ύφεσης, είναι 20%–30% και 40%–50%. Σε ορισμένες περιοχές οι καμπύλες είναι ακόμη και σχεδόν επίπεδες (π.χ. Αρκαδία, Βοιωτία, Σάμος)

Ζήτηση από το εξωτερικό για εξοχικές κατοικίες

Από την πλευρά της ζήτησης, η αύξηση της συνολικής ζήτησης από το εσωτερικό είναι ασφαλώς συνάρτηση της αυξανόμενης οικονομικής δραστηριότητας και των εισοδημάτων. Όμως, αυτή η συνήθης ζήτηση επαυξάνεται από τη ζήτηση οικιστικών ακινήτων από επενδυτές προς αξιοποίηση για επιχειρηματικούς σκοπούς, ιδιαίτερα υπό το καθεστώς της βραχυχρόνιας μίσθωσης το οποίο γνωρίζει ιδιαίτερη άνθηση, περιορίζοντας ακόμα περισσότερο το απόθεμα των προσιτών κατοικιών προς αγορά μέσω στεγαστικού δανείου. Το 2024, στην αιχμή της τουριστικής περιόδου τον Αύγουστο, διατέθηκαν για βραχυχρόνια μίσθωση περισσότερα από 230.000 καταλύματα σε όλη τη χώρα με 1,02 εκατ. κλίνες, όταν οι προσφερόμενες από τα ξενοδοχεία κλίνες ήταν 887.740.8 Αν και ο αριθμός αυτός δεν αφορά στο σύνολό του οικήματα που θα ήταν διαθέσιμα για μακροχρόνιες μισθώσεις και αγοραπωλησίες, σε ένα ποσοστό εξωθεί τέτοιες χρήσεις, εφόσον προσφέρει μια (εκλαμβανόμενη) καλύτερη απόδοση. Επιπλέον, υπάρχει σημαντική ζήτηση από το εξωτερικό για εξοχικές κατοικίες.

Απαραίτητη η μείωση της γραφειοκρατείας στις μεταβιβάσεις

Σε μακροπρόθεσμο ορίζοντα, είναι αναγκαίες πολιτικές που αυξάνουν την ελκυστικότητα της χώρας ως τόπου διεξαγωγής επενδύσεων εν γένει, συμπεριλαμβανομένων στον κατασκευαστικό τομέα, μέσω διαρθρωτικών μεταρρυθμίσεων. Σημαντική τέτοια μεταρρύθμιση είναι η ολοκλήρωση του Κτηματολογίου και των τοπικών πολεοδομικών σχεδίων, με σταδιακό περιορισμό της χύδην δόμησης και, αντίστροφα, επέκταση των οικισμών οργανωμένα εκεί που η ανάλυση καταδεικνύει ότι υπάρχουν μόνιμες οικιστικές ανάγκες. Αυτό είναι αναγκαίο ώστε να είναι σαφές σε όλους τους ενδιαφερόμενους πού μπορούν, να χτίσουν, με ποιους όρους και για ποιες χρήσεις, χωρίς «μεταβατικές» ή βραχυπρόθεσμες διευθετήσεις. Τέτοιες ρυθμίσεις χαρακτηρίζονται πολλές φορές από νομικά προβλήματα και συχνά καταπέφτουν στο ΣτΕ ως ασύμβατες με τη βασική προστασία του –φυσικού και αστικού- περιβάλλοντος και της αειφορίας. Εξίσου σημαντικό είναι οι παραπάνω μεταρρυθμίσεις να συνοδεύονται από δράσεις που να ενισχύουν την αποκέντρωση και την περιφερειακή ανάπτυξη έτσι ώστε να υπάρξει αποσυμπίεση της ζήτησης για κατοικίες στα πολύ μεγάλα αστικά κέντρα και ειδικότερα στην Αττική.

Επιπλέον, είναι αναγκαίο να τονωθεί η αποταμίευση, ιδίως των νοικοκυριών, τα οποία ακόμη και σήμερα έχουν πολύ χαμηλά ή και αρνητικά ποσοστά αποταμίευσης, ώστε να εξευρεθούν εγχώριοι πόροι για την περαιτέρω αύξηση των επενδύσεων συνολικά. Αυτό είναι αναγκαίο έτσι ώστε να περιοριστεί σταδιακά η εξάρτηση του ΑΕΠ από την ιδιωτική κατανάλωση χωρίς η τελευταία να χρειαστεί να μειωθεί. Τέλος, στον πολύ μακροπρόθεσμο ορίζοντα, η αντιμετώπιση του στεγαστικού ζητήματος είναι αναγκαία συνιστώσα ώστε να αντιμετωπιστεί αποτελεσματικά η δημογραφική γήρανση, η οποία αποτελεί υπαρξιακή απειλή για τη χώρα. Αν αυτό δεν κατορθωθεί, η κατασκευή μεγάλου αριθμού κατοικιών αργότερα δεν θα έχει νόημα καθότι θα απευθύνεται σε ένα μειούμενο πληθυσμό.

Σε πιο βραχυχρόνιο ορίζοντα, μέτρα που μπορούν να εφαρμοστούν σχετικά πιο άμεσα περιλαμβάνουν τη μείωση της γραφειοκρατίας, φυσικής και ηλεκτρονικής, στις μεταβιβάσεις και τις εκποιήσεις ακινήτων και την άρση των καθυστερήσεων και των θεσμικών αναποτελεσματικοτήτων στην εκποίηση των μη εξυπηρετούμενων ανοιγμάτων (NPEs).

Μεσοπρόθεσμα την επιτάχυνση της απονομής δικαιοσύνης. Επίσης, η ολοκλήρωση του ηλεκτρονικού μητρώου ταυτότητας κτηρίου, αν εφαρμοστεί λελογισμένα, δύναται να διευκολύνει τις συναλλαγές και να αυξήσει τη ρευστότητα στην αγορά ακινήτων (αν και βραχυπρόθεσμα θα δημιουργεί επιπρόσθετες καθυστερήσεις και γραφειοκρατία), ενώ η εισαγωγή του θεσμού της κοινωνικής κατοικίας, ειδικά μέσω συμβάσεων του δημόσιου με τον ιδιωτικό τομέα, μπορεί να ενισχύσει την προσφορά κατοικιών και να ελαφρύνει το οικονομικό βάρος της στέγασης για τα μεσαία και τα χαμηλότερα στρώματα. Επιπλέον, η θέσπιση περιορισμών στη ζήτηση από το εξωτερικό και στη χρήση οικιστικών ακινήτων για εμπορικούς σκοπούς μπορεί να αποδειχθούν απαραίτητοι όταν οι αρνητικές εξωτερικότητες αυτών των δραστηριοτήτων υπερβαίνουν τη θετική συμβολή.