Συγκρατημένοι εμφανίζονται στις εκτιμήσεις τους για την πορεία των μετοχικών αγορών οι οποίες κινούνται κοντά στα ιστορικά τους υψηλά πέντε κορυφαίοι διεθνείς οίκοι.

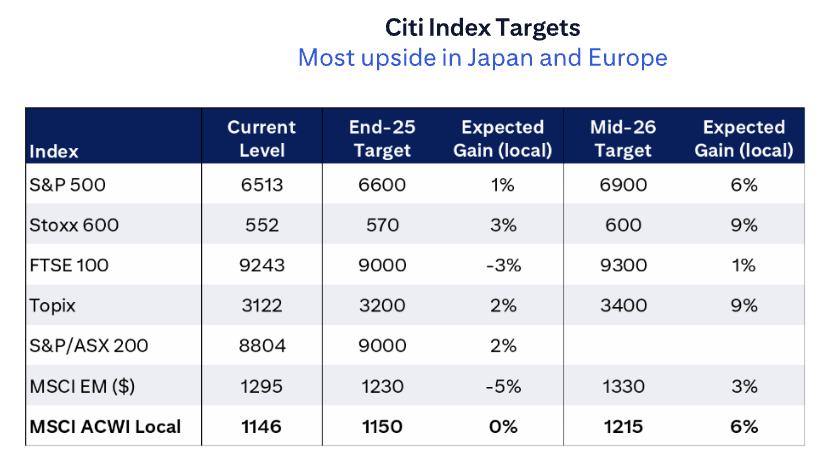

Με τις αγορές μετοχών κοντά σε ιστορικά υψηλά και τους επενδυτές να προσπαθούν να σταθμίζουν το σύνθετο μακροοικονομικό περιβάλλον με το εύρος του νέου κύκλου χαλάρωσης της fed, οι αναλυτές της Citigroup «βλέπουν» π.χ. χαμηλά μονοψήφια περιθώρια ανόδου για τους βασικούς χρηματιστηριακούς δείκτες ως τα μέσα του 2026, με τον παγκόσμιο δείκτη μετοχών MSCI AC World, να εκτιμάται πως θα φθάσει τις 1.215 μονάδες (+6% από τα σημερινά επίπεδα), τον S&P 500 των ΗΠΑ τις 6.900 μονάδες (+6%), τον ευρωπαϊκό δείκτη Stoxx 600 στις 600 μονάδες (+9%) και τον δείκτη αναδυόμενων αγορών MSCI EM ($) στις 1.330 μονάδες (+3%).

Πριν από σχεδόν 20 χρόνια, τον Ιούλιο του 2007, λίγο πριν από την κατάρρευση των τιτλοποιημένων στεγαστικών δανείων (subprime mortgages) που οδήγησαν στην πτώχευση της Lehman Brothers και στη Μεγάλη Χρηματοπιστωτική Κρίση του 2007–2008, ο Chuck Prince, τότε CEO της Citigroup, σε συνέντευξή του στους Financial Times είπε τη διάσημη φράση: «Όσο παίζει μουσική, πρέπει να σηκωθείς και να χορέψεις. Εμείς ακόμα χορεύουμε».

Το σχόλιό του, καθόρισε την εποχή του, κάπως σαν αυτό του Irving Fisher, του κορυφαίου Αμερικανού οικονομολόγου, που στις 15 Οκτωβρίου 1929, μόλις λίγες ημέρες πριν από το κραχ, είχε δηλώσει ότι «οι τιμές των μετοχών έχουν φτάσει σε αυτό που μοιάζει με ένα μόνιμα υψηλό οροπέδιο».

Η μουσική σίγουρα εξακολουθεί να παίζει και σήμερα στις παγκόσμιες χρηματιστηριακές αγορές που κινούνται σε ιστορικά υψηλά, καθώς οι επενδυτές συνεχίζουν να χορεύουν σημείωσε ο Tom Stevenson, στέλεχος της Fidelity International, με την άνοδο να στηρίζεται από τον σπάνιο συνδυασμό των αυξανόμενων εταιρικών κερδών, των υψηλότερων αποτιμήσεων και των προσδοκιών για χαμηλότερα επιτόκια.

Παράλληλα, τα εταιρικά κέρδη του δεύτερου τριμήνου ήταν καλύτερα από τα αναμενόμενα και αναμένεται να κινηθούν σε καλά επίπεδα και στο τρίτο τρίμηνο στηρίζοντας τις αποτιμήσεις οι οποίες έχουν αυξηθεί αλλά όχι σε επίπεδα προηγούμενων ανοδικών εκρήξεων όπως π.χ. της «φούσκα» των dot.com στα τέλη της δεκαετίας του 1990. Η παραδοχή όμως του πρόεδρου της Fed, Jerome Powell ότι οι μετοχές είναι «fairly highly valued» (αρκετά υπερτιμημένες) αποτελεί ένα καμπανάκι για τις αγορές.

Ωστόσο, οι επενδυτές και οι επαγγελματίες των αγορών αν και αναγνωρίζουν τους κινδύνους, σε τέτοιες περιπτώσεις έχουν την τάση να κρύβουν τα όποια προβλήματα «κάτω από τα χαλάκι». Π.χ. θετικοί («ταύροι» /bullish) για τις αγορές εμφανίζονται συνολικά 196 fund managers θεσμικών χαρτοφυλακίων, στην έρευνα του Σεπτεμβρίου της Bank of America, διατηρώντας τις «αυξημένες θέσεις» τους σε μετοχές σε υψηλά 7μήνου, παρά το γεγονός πως το 58% των επαγγελματιών της αγοράς θεωρεί ότι (οι μετοχές) βρίσκονται σε υπερτιμημένα επίπεδα.

Τη σύστασή της για «αυξημένες θέσεις» σε τοποθετήσεις υψηλού ρίσκου διατηρεί η BlackRock

Για τον Peter Oppenheimer, επικεφαλής παγκόσμιας στρατηγικής για τις μετοχικές αγορές της Goldman Sachs Research, «αυτό το ράλι των μετοχών είναι διαφορετικό», καθώς οι αγορές αντιμετωπίζουν αντίθετους ανέμους που δεν υπήρχαν σε προηγούμενες μακροχρόνια ανοδικές αγορές ( bull markets), όπως οι αυξημένες αποτιμήσεις, το υψηλότερο μακροπρόθεσμο κόστος δανεισμού, υψηλότερο πληθωρισμό, πιο αργή ανάπτυξη του παγκόσμιου εμπορίου, αναιμική ανάπτυξη και αυξανόμενες απαιτήσεις για δημόσιες δαπάνες.

Αυτό σημαίνει πως οι αποδόσεις σε αυτήν την ανοδική αγορά είναι πιθανό να είναι χαμηλότερες σε σχέση με το παρελθόν, ενώ παράλληλα προτείνει στους επενδυτές να κοιτάξουν πέρα από την ομάδα μετοχών που οδήγησε την αγορά ψηλότερα τα τελευταία χρόνια συστήνοντας διαφοροποίηση στην σύνθεση των επενδυτικών χαρτοφυλακίων.

Τη σύστασή της για «αυξημένες θέσεις» σε τοποθετήσεις υψηλού ρίσκου διατηρεί στη στρατηγική της για το 4ο τρίμηνο του 2025 η BlackRock, θεωρώντας πως μια εξασθένηση της αγοράς εργασίας θα διατηρήσει τον πληθωρισμό στον τομέα των υπηρεσιών σε χαμηλά επίπεδα, επιτρέποντας στη Fed να συνεχίσει τις μειώσεις επιτοκίων χωρίς να τροφοδοτούνται φόβοι σχετικά με την ανεξαρτησία της, κάτι που θα μειώσει και τις πιέσεις στις αποδόσεις των μακροπρόθεσμων ομολόγων.

Ιστορικά, όταν η Fed μειώνει επιτόκια (αναμένονται δύο ακόμη μειώσεις κατά 0,25% εφέτος) χωρίς να ακολουθεί ύφεση, οι χρηματιστηριακοί δείκτες σημειώνουν σε μέσα επίπεδα διψήφια άνοδο το επόμενο 12μηνο.

Ένα ασθενέστερο δολάριο ΗΠΑ έχει αποτελέσει πλεονέκτημα επίσης για τις διεθνείς αγορές, εξετάζοντας ευκαιρίες στην Ευρώπη προτιμώντας τις μετοχές του χρηματοπιστωτικού και βιομηχανικού κλάδου, καθώς και την Ισπανία σε επίπεδο χώρας. Από την πλευρά της η UBS, προχώρησε σε αναβάθμιση της τιμής στόχου (στις 600 μονάδες για το τέλος του 2025 και στις 650 μονάδες για το τέλος του 2026), για τον ευρωπαϊκό δείκτη Stoxx 600.

Ως τα μέσα του 2026 «βλέπει» τον δείκτη S&P 500 στις 6.800 μονάδες, τον Eurostoxx 50 στις 5.600 μονάδες, τον FTSE 100 στις 9. 300 μονάδες, τον SMI στις 12.600 μονάδες, τον MSCI Asia ex-Japan στις 910 μονάδες των MSCI China στις 93 μονάδες, τον Topix στις 3.350 μονάδες, τον MSCI EM στις 1. 310 μονάδες και τον παγκόσμιο δείκτη μετοχών MSCI AC World στις 1.190 μονάδες.