Τους λόγους για τους οποίους η νέα τράπεζα που θα δημιουργηθεί με τη συγχώνευση Credia Bank και HSBC Μάλτας αποτελεί ελκυστική επένδυση εξήγησε η CEO, Ελένη Βρεττού, σε σημερινή τηλεδιάσκεψη με θεσμικούς επενδυτές, καθώς η Credia Bank προχωρά σε αύξηση κεφαλαίου 300 εκατ. ευρώ.

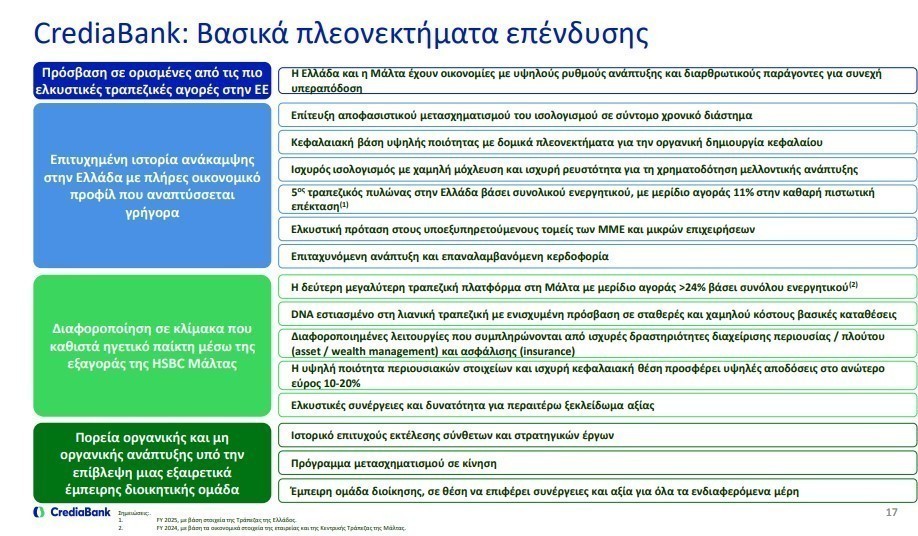

Η συγχώνευση της CrediaBank με την HSBC Μάλτας αναμένεται να δημιουργήσει έναν απολύτως συμπληρωματικό τραπεζικό όμιλο, ο οποίος θα αξιοποιεί τη δυναμική ανάπτυξης των οικονομιών της Ελλάδας και της Μάλτας. Ο συνδυασμός των δύο τραπεζών διαμορφώνει μια ισχυρή πλατφόρμα ανάπτυξης με διευρυμένες δυνατότητες χρηματοδότησης, διαφοροποιημένη πελατειακή βάση και σημαντικές συνέργειες σε επίπεδο προϊόντων και υπηρεσιών. Μέσα από αυτή τη στρατηγική κίνηση, η CrediaBank επιδιώκει να ενισχύσει τη θέση της στην ευρύτερη περιοχή της Μεσογείου, δημιουργώντας έναν σύγχρονο τραπεζικό οργανισμό με ισχυρές προοπτικές ανάπτυξης.

Οι τέσσερις βασικοί άξονες ανάπτυξης

Η μελλοντική ανάπτυξη της CrediaBank βασίζεται σε τέσσερις βασικούς άξονες. Πρώτον, στην ισχυρή ανάπτυξη μέσω της ενοποίησης με την HSBC Μάλτας, η οποία αναμένεται να ενισχύσει το μερίδιο αγοράς και να διευρύνει την πελατειακή βάση του ομίλου. Δεύτερον, στη δημιουργία διαφοροποιημένων ροών εσόδων, μέσω της ενίσχυσης της επιχειρηματικής τραπεζικής, των χρηματοδοτήσεων προς μικρομεσαίες και μεγάλες επιχειρήσεις, καθώς και της ανάπτυξης υπηρεσιών διαχείρισης πλούτου και ψηφιακών τραπεζικών καναλιών. Τρίτον, στην επίτευξη κορυφαίας αποδοτικότητας στην αγορά, μέσα από τη βελτιστοποίηση των λειτουργικών δαπανών και τη μεγιστοποίηση των κερδών προ προβλέψεων. Τέλος, ιδιαίτερη έμφαση δίνεται στη βέλτιστη διαχείριση του ισολογισμού και στη δημιουργία κεφαλαίου.

Διπλασιασμός μεγέθους και ενίσχυση ισολογισμού

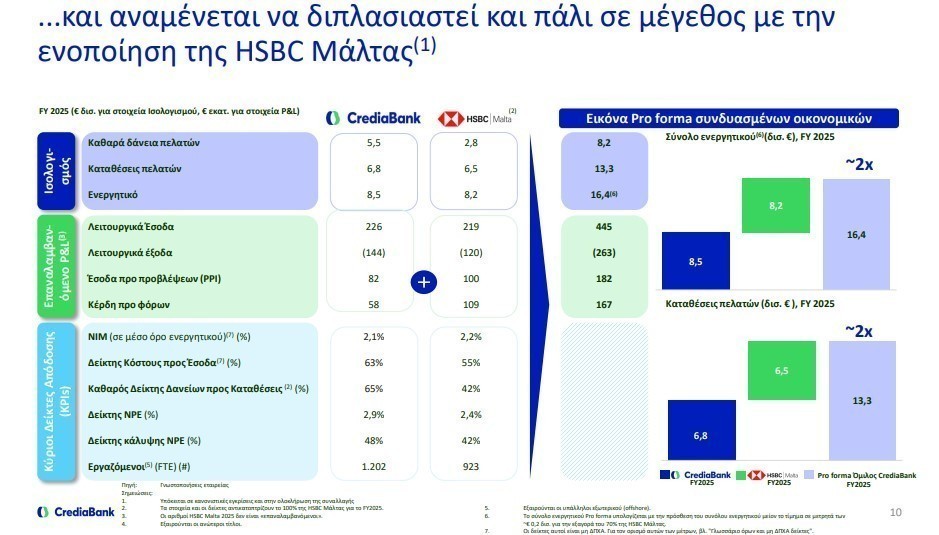

Με την ολοκλήρωση της ενοποίησης με την HSBC Μάλτας, η CrediaBank αναμένεται ουσιαστικά να διπλασιαστεί σε μέγεθος. Τα pro forma στοιχεία για το οικονομικό έτος 2025 δείχνουν ότι τα δάνεια πελατών θα φτάσουν τα 8,2 δισ. ευρώ, ενώ οι καταθέσεις πελατών θα ανέλθουν στα 13,3 δισ. ευρώ. Το συνολικό ενεργητικό του ομίλου θα διαμορφωθεί περίπου στα 16,4 δισ. ευρώ, δημιουργώντας ισχυρές προϋποθέσεις για περαιτέρω ανάπτυξη και ισχυρότερη παρουσία στις διεθνείς αγορές.

Συμπληρωματικότητα δραστηριοτήτων Ελλάδας και Μάλτας

Η ενοποίηση προσφέρει σημαντική συμπληρωματικότητα μεταξύ των δύο οργανισμών. Η HSBC Μάλτας διαθέτει ισχυρή διεθνή εμπειρία και εξειδίκευση σε τομείς όπως η διαχείριση πλούτου, οι επενδυτικές υπηρεσίες και η ασφαλιστική δραστηριότητα, ενώ η CrediaBank διαθέτει βαθιά γνώση της ελληνικής αγοράς και ισχυρές σχέσεις με τις μικρομεσαίες επιχειρήσεις. Ο συνδυασμός αυτών των πλεονεκτημάτων δημιουργεί σημαντικές ευκαιρίες για διασταυρούμενες πωλήσεις προϊόντων και υπηρεσιών.

Η θέση της CrediaBank στην ελληνική τραπεζική αγορά

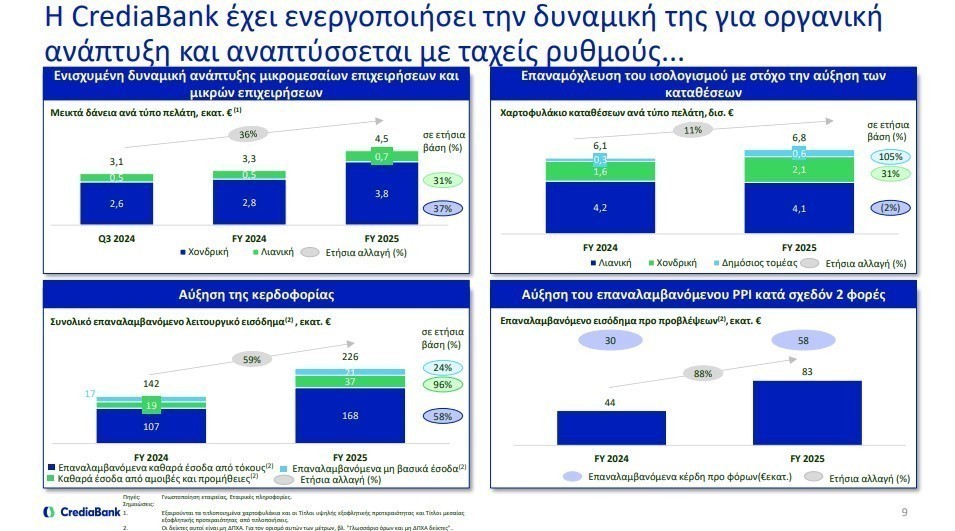

Η ελληνική τραπεζική αγορά παρουσιάζει σημαντικές προοπτικές ανάπτυξης και η CrediaBank ήδη ενισχύει σταδιακά το μερίδιό της σε πολλούς βασικούς τομείς. Στο πρώτο εξάμηνο του 2025, η τράπεζα κατέχει περίπου 5% μερίδιο αγοράς στις μικρομεσαίες επιχειρήσεις, 2,2% στις μεγάλες επιχειρήσεις, 1,1% στα στεγαστικά δάνεια, 1% στα καταναλωτικά δάνεια και περίπου 1,5% στη ναυτιλία. Σε σχέση με το 2024 παρατηρείται σταθερή άνοδος, ιδιαίτερα στους τομείς των ΜΜΕ και των μεγάλων επιχειρήσεων.

Επιχειρηματική τραπεζική ως βασικός πυλώνας ανάπτυξης

Η επιχειρηματική τραπεζική αποτελεί έναν από τους βασικούς πυλώνες ανάπτυξης της CrediaBank. Το συνολικό χαρτοφυλάκιο επιχειρηματικών δανείων το 2025 ανέρχεται περίπου στα 3,8 δισ. ευρώ, καλύπτοντας τόσο μεγάλες επιχειρήσεις όσο και μικρομεσαίες. Η τράπεζα έχει αναπτύξει εξειδικευμένες λύσεις χρηματοδότησης για τομείς όπως η ναυτιλία, η ενέργεια, οι υποδομές, η αγορά ακινήτων και οι συγχωνεύσεις και εξαγορές.

Εστίαση σε δυναμικούς κλάδους της οικονομίας

Σημαντικό ρόλο στην ανάπτυξη της τράπεζας διαδραματίζει η διείσδυση σε εξειδικευμένους κλάδους της οικονομίας. Η CrediaBank επιδιώκει να ενισχύσει περαιτέρω τη θέση της στους τομείς του τουρισμού, των ξενοδοχειακών επιχειρήσεων, των εταιρειών διαχείρισης ακινήτων, της ναυτιλίας, της ενέργειας και των υποδομών. Παράλληλα, δίνεται έμφαση στην ανάπτυξη στρατηγικών διασταυρούμενων πωλήσεων.

Ψηφιοποίηση και εκσυγχρονισμός τραπεζικών υπηρεσιών

Η CrediaBank επενδύει σημαντικά στον εκσυγχρονισμό των διαδικασιών πιστοδότησης και στην ψηφιοποίηση των τραπεζικών υπηρεσιών. Η απλοποίηση της διαδικασίας αξιολόγησης πιστοληπτικής ικανότητας και η χρήση αυτοματοποιημένων συστημάτων επιτρέπουν ταχύτερη και αποτελεσματικότερη εξυπηρέτηση των πελατών.

Ανάπτυξη στη λιανική τραπεζική

Στον τομέα της λιανικής τραπεζικής, η CrediaBank εξυπηρετεί περίπου 350.000 πελάτες και συνεχίζει να ενισχύει τη θέση της στην αγορά. Το χαρτοφυλάκιο λιανικών δανείων περιλαμβάνει κυρίως στεγαστικά δάνεια, μικρές επιχειρήσεις, καταναλωτικά δάνεια και πιστωτικές κάρτες, ενώ το μερίδιο αγοράς με βάση την καθαρή πιστωτική επέκταση ανέρχεται περίπου στο 6%.

Ενίσχυση εσόδων από προμήθειες και υπηρεσίες wealth management

Παράλληλα, ιδιαίτερη σημασία δίνεται στην ανάπτυξη υπηρεσιών διαχείρισης πλούτου και τραπεζοασφάλισης. Η CrediaBank επιδιώκει να επεκτείνει τις πηγές εσόδων από προμήθειες μέσα από την πώληση ασφαλιστικών προϊόντων, όπως ασφάλειες κατοικίας σε συνδυασμό με στεγαστικά δάνεια, καθώς και μέσα από επενδυτικά προϊόντα και υπηρεσίες wealth management για πελάτες υψηλής αξίας.

Όραμα για έναν ισχυρό περιφερειακό τραπεζικό οργανισμό

Συνολικά, η στρατηγική της CrediaBank βασίζεται στη δημιουργία ενός ισχυρού, διαφοροποιημένου και διεθνούς τραπεζικού ομίλου. Η ενοποίηση με την HSBC Μάλτας δημιουργεί σημαντικές προοπτικές ανάπτυξης, αξιοποιώντας τις δυνατότητες δύο δυναμικών αγορών και ενισχύοντας τη θέση της τράπεζας στο ευρωπαϊκό τραπεζικό σύστημα. Με ισχυρή κεφαλαιακή βάση και στρατηγική εστίαση στην καινοτομία, η CrediaBank φιλοδοξεί να αποτελέσει έναν από τους σημαντικότερους τραπεζικούς οργανισμούς στη Νοτιοανατολική Ευρώπη και τη Μεσόγειο.

Μεσοπρόθεσμοι και μακροπρόθεσμοι στόχοι

Η CrediaBank έχει θέσει ένα σαφές πλαίσιο οικονομικών στόχων για τη μεσοπρόθεσμη και μακροπρόθεσμη ανάπτυξή της, εστιάζοντας στην επέκταση του ισολογισμού, τη διατήρηση υψηλής ποιότητας ενεργητικού και τη δημιουργία ισχυρής, βιώσιμης κερδοφορίας. Οι στόχοι αυτοί βασίζονται σε μια στρατηγική επαναμόχλευσης του ισολογισμού, στην ενίσχυση της παρουσίας της τράπεζας στην Ελλάδα και στην επανεκκίνηση της αναπτυξιακής στρατηγικής στη Μάλτα.

Στον τομέα του ισολογισμού και της ποιότητας ενεργητικού, η τράπεζα στοχεύει σε καθαρά δάνεια που θα υπερβούν τα 11 δισ. ευρώ μεσοπρόθεσμα και τα 14 δισ. ευρώ μακροπρόθεσμα, με ρυθμό αύξησης του χαρτοφυλακίου σε επίπεδα mid-teens CAGR. Παράλληλα, επιδιώκει να διατηρήσει τον δείκτη μη εξυπηρετούμενων ανοιγμάτων κάτω από 2,7%, αντανακλώντας τη διατήρηση ενός υγιούς χαρτοφυλακίου δανείων. Ο δείκτης καθαρών δανείων προς καταθέσεις εκτιμάται ότι θα διαμορφωθεί περίπου στο 70% μεσοπρόθεσμα και στο 75% μακροπρόθεσμα, επιβεβαιώνοντας την ισχυρή ρευστότητα και τη σταθερή βάση καταθέσεων. Παράλληλα, η ενσώματη λογιστική αξία (TBV) αναμένεται να ξεπεράσει τα 1,3 δισ. ευρώ μεσοπρόθεσμα και τα 1,9 δισ. ευρώ μακροπρόθεσμα, ενώ ο δείκτης κεφαλαίων CET1 προβλέπεται να διατηρηθεί πάνω από 14,5% και να ενισχυθεί περαιτέρω σε επίπεδα άνω του 15,5%.

Σε επίπεδο κερδοφορίας, το καθαρό περιθώριο επιτοκίου αναμένεται να βελτιωθεί περίπου στο 2,8% μεσοπρόθεσμα και στο 3% μακροπρόθεσμα, κυρίως μέσω της επαναμόχλευσης του ισολογισμού και της ανάπτυξης των δραστηριοτήτων στις δύο αγορές. Η αύξηση των συνολικών εσόδων αναμένεται επίσης να κινηθεί σε ρυθμούς mid-teens CAGR, υποστηριζόμενη από την αύξηση του όγκου εργασιών, τη βελτίωση των περιθωρίων και την ενίσχυση των εσόδων από προμήθειες.

Η λειτουργική αποδοτικότητα αναμένεται να βελτιωθεί σημαντικά, με τον δείκτη επαναλαμβανόμενου κόστους προς έσοδα να μειώνεται από επίπεδα 40-50% μεσοπρόθεσμα σε 30-40% μακροπρόθεσμα, χάρη στο πρόγραμμα μετασχηματισμού και στις συνέργειες της ενοποίησης. Παράλληλα, το κόστος κινδύνου εκτιμάται ότι θα παραμείνει σταθερό περίπου στις 30 μονάδες βάσης, αντανακλώντας την ποιότητα του χαρτοφυλακίου και τις ευνοϊκές μακροοικονομικές προοπτικές.

Ως αποτέλεσμα αυτών των εξελίξεων, η CrediaBank στοχεύει σε επαναλαμβανόμενα καθαρά κέρδη άνω των 225 εκατ. ευρώ μεσοπρόθεσμα και άνω των 325 εκατ. ευρώ μακροπρόθεσμα, οδηγώντας σε απόδοση ιδίων κεφαλαίων (RoTE) πάνω από 17% και άνω του 18% αντίστοιχα. Παράλληλα, προβλέπεται αύξηση μετοχικού κεφαλαίου μέχρι 300 εκατ. ευρώτο 2026, ενώ η αρνητική υπεραξία που προκύπτει από τη συναλλαγή 200 εκατ. ευρώ και αναμένεται να αναγνωριστεί το πρώτο τρίμηνο του 2027