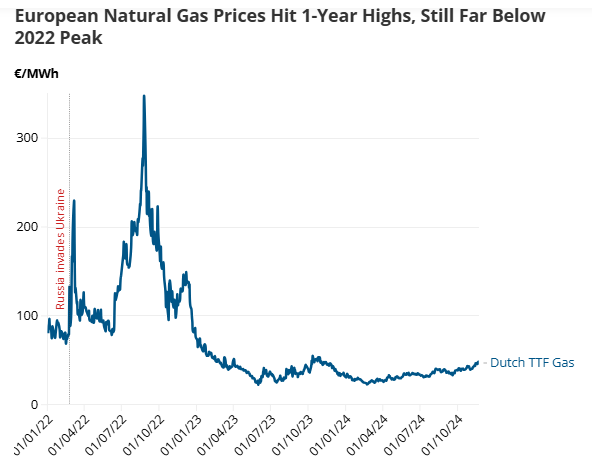

Οι ευρωπαϊκές τιμές του φυσικού αερίου ξεπέρασαν τα €46/MWh τον Νοέμβριο, φθάνοντας σε απόσταση αναπνοής από τα €50, λόγω του ψύχους, της μειωμένης παραγωγής αιολικής ενέργειας και της κλιμάκωσης των εντάσεων μεταξύ Ρωσίας και Ουκρανίας. Οι καθυστερήσεις στην προμήθεια υγροποιημένου φυσικού αερίου και η υψηλή ζήτηση θέρμανσης εντείνουν τους κινδύνους, με τους αναλυτές να αυξάνουν τις προβλέψεις του 2025 για την τιμή TTF – που αποτελεί το σημείο αναφοράς για το φυσικό αέριο στην Ευρώπη – εν μέσω της σύσφιξης των αγορών.

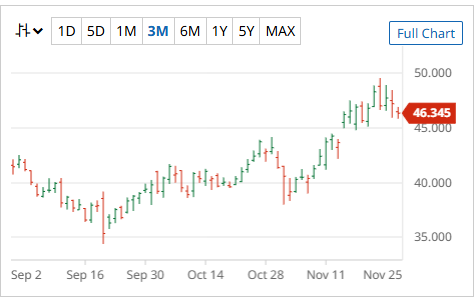

Οι ευρωπαϊκές τιμές του φυσικού αερίου αυξήθηκαν κατακόρυφα τον Νοέμβριο, με τον ολλανδικό δείκτη αναφοράς TTF (Title Transfer Facility) να σκαρφαλώνει κατά 16% μόνο αυτόν τον μήνα, φθάνοντας σε υψηλά επίπεδα που είχαν να παρατηρηθούν από τον Οκτώβριο του 2023.

Τα συμβόλαια TTF Δεκεμβρίου διαπραγματεύονταν στα 47 ευρώ ανά μεγαβατώρα (MWh) στις 22 Νοεμβρίου, σημειώνοντας στη συνέχεια μικρή αποκλιμάκωση στα 46,3 ευρώ, σηματοδοτώντας μια απότομη ανάκαμψη από το χαμηλό τριετίας του Φεβρουαρίου, όταν οι τιμές έπεσαν κάτω από τα 25 ευρώ/MWh.

Αυτό το ανανεωμένο ράλι τιμών αντανακλά τη συρροή διαταραχών προσφοράς, γεωπολιτικών εντάσεων και ψυχρότερων του αναμενόμενου καιρικών συνθηκών, υπογραμμίζοντας τη συνεχιζόμενη ενεργειακή ευπάθεια της Ευρώπης μετά το … «διαζύγιο» της ΕΕ από το ρωσικό φυσικό αέριο.

Κύμα ψύχους και γεωπολιτικές εντάσεις

Οι ασυνήθιστα χαμηλές θερμοκρασίες σε όλο το βόρειο ημισφαίριο προκάλεσαν απότομη αύξηση της ζήτησης θέρμανσης αυτή την εποχή του έτους.

«Το κρύο έχει εντείνει τη στενότητα της αγοράς, με θερμοκρασίες υπό το μηδέν να πλήττουν τη βορειοδυτική Ευρώπη και τις βορειοανατολικές ΗΠΑ», σημειώνει η Quantum Commodity Intelligence σε πρόσφατη έκθεσή της.

Ταυτόχρονα, η μείωση της παραγωγής αιολικής ενέργειας έχει περιορίσει την προσφορά ενέργειας από ανανεώσιμες πηγές, αναγκάζοντας τις επιχειρήσεις κοινής ωφέλειας να στραφούν σε μονάδες φυσικού αερίου.

Αυτοί οι παράγοντες έχουν οδηγήσει τα επίπεδα αποθήκευσης φυσικού αερίου στην Ευρώπη κάτω από το 90% της χωρητικότητας – για πρώτη φορά τα αποθέματα θα υποχωρήσουν κάτω από τον μέσο όρο πενταετίας.

Σύμφωνα με την Quantum Commodity Intelligence, ενώ τα αποθέματα παραμένουν σχετικά υγιή συνολικά, οι φόβοι για ελλείψεις εφοδιασμού έχουν προσθέσει ένα πριμ γεωπολιτικού κινδύνου στις τιμές του TTF.

Η σύγκρουση Ρωσίας-Ουκρανίας εξακολουθεί να δεσπόζει στις αγορές ενέργειας. Η Gazprom διέκοψε απροσδόκητα τις προμήθειες προς την Αυστρία, προκαλώντας ανησυχίες για ευρύτερες διαταραχές. Η λήξη της συμφωνίας διέλευσης του αγωγού μεταξύ Ρωσίας και Ουκρανίας στο τέλος του έτους απειλεί μια κρίσιμη διαδρομή που τροφοδοτεί το 5% των αναγκών της Ευρώπης σε φυσικό αέριο.

Χωρίς νέα συμφωνία, οι χώρες της ανατολικής και κεντρικής Ευρώπης θα μπορούσαν να αντιμετωπίσουν σοβαρές ελλείψεις όσο μπαίνουμε πιο βαθιά στον χειμώνα, προειδοποίησε η Quantum Commodity Intelligence.

Παρόλο που το ρωσικό αέριο από αγωγούς αντιπροσωπεύει σήμερα μόλις 14 δισ. κυβικά μέτρα (Bcm) ετησίως, ένα κλάσμα της συνολικής ετήσιας ζήτησης της Ευρώπης που ανέρχεται σε 370 Bcm, οποιαδήποτε διακοπή του εφοδιασμού θα μπορούσε να φτάσει τις υποδομές της Ευρώπης στα όριά τους κατά τη διάρκεια της αιχμής της ζήτησης.

Goldman Sachs: Πιθανή αύξηση του TTF έως και στα €77 /MWh στο χειρότερο σενάριο

Η Goldman Sachs υπογράμμισε επίσης ότι ο φετινός χειμώνας διαγράφεται πιο κρύος από τον προηγούμενο χρόνο, οδηγώντας τη ζήτηση θέρμανσης σε κατακόρυφη αύξηση.

Η τράπεζα εκτιμά ότι η ζήτηση θέρμανσης θα μπορούσε να αυξηθεί κατά 46 εκατ. κυβικά μέτρα ανά ημέρα σε ετήσια βάση, με αποτέλεσμα η αποθηκευτική ικανότητα στο τέλος Μαρτίου του 2025 να είναι ενδεχομένως μόλις 40%, έναντι 53% τον Μάρτιο του 2024.

Ως αποτέλεσμα, η Goldman Sachs αναθεώρησε προς τα πάνω την πρόβλεψή της για την τιμή TTF του 2025 σε €40 /MWh, σε σύγκριση με €34 προηγουμένως.

Βραχυπρόθεσμα, η Goldman Sachs προβλέπει ανοδικούς κινδύνους για τις τιμές του TTF. Ενώ μια νέα συμφωνία διαμετακόμισης φυσικού αερίου Ρωσίας-Ουκρανίας θα μπορούσε να μειώσει τις τιμές στα €37/MWh, περαιτέρω σοκ σύσφιξης θα μπορούσε να ωθήσει τις τιμές δραματικά υψηλότερα.

Η αναλύτρια της Goldman Sachs, Σαμάνθα Νταρτ, αναφέρει ότι, υπό ακραία σενάρια, συμπεριλαμβανομένων πρόσθετων καθυστερήσεων έργων ΥΦΑ (υγροποιημένου φυσικού αερίου), μεγαλύτερης από την αναμενόμενη ζήτησης στην Ασία ή ψυχρότερων από το μέσο όρο καιρικών συνθηκών, οι ευρωπαϊκές τιμές φυσικού αερίου θα μπορούσαν να εκτοξευθούν προς τα €77 /MWh, επίπεδο στο οποίο θα καθίστατο αναγκαία η στροφή καυσίμων σε προϊόντα με βάση το πετρέλαιο.

Οικονομικές επιπτώσεις των αυξημένων ευρωπαϊκών τιμών φυσικού αερίου

Η εκ νέου άνοδος των ευρωπαϊκών τιμών φυσικού αερίου θα μπορούσε να έχει σημαντικές οικονομικές επιπτώσεις.

Οι αυξημένες τιμές θα αυξήσουν το ενεργειακό κόστος για τα νοικοκυριά και τις βιομηχανίες, υπονομεύοντας ενδεχομένως τις προσπάθειες οικονομικής ανάκαμψης και υποδαυλίζοντας τις πληθωριστικές πιέσεις.

Επιπλέον, οι ενεργοβόρες βιομηχανίες στην Ευρώπη ενδέχεται να δυσκολευτούν να παραμείνουν ανταγωνιστικές έναντι των αντίστοιχων βιομηχανιών σε περιοχές με χαμηλότερες τιμές ενέργειας.

Τέλος, οι υπεύθυνοι χάραξης πολιτικής ενδέχεται να αντιμετωπίσουν αυξανόμενη πίεση για την επιδότηση του ενεργειακού κόστους ή την επιτάχυνση της υιοθέτησης ανανεώσιμων πηγών ενέργειας, ώστε να μειωθεί η εξάρτηση από τις ασταθείς αγορές ορυκτών καυσίμων.

Ωστόσο, αξίζει να σημειωθεί ότι, παρά την πρόσφατη άνοδο, οι ευρωπαϊκές τιμές φυσικού αερίου παραμένουν σημαντικά χαμηλότερες από τα πρωτοφανή υψηλά επίπεδα του καλοκαιριού του 2022, όταν το TTF εκτινάχθηκε σε σχεδόν 350 €/MWh εν μέσω της κορύφωσης της ενεργειακής κρίσης.

Διαβάστε ακόμη:

- Κτηματολόγιο: Τι θα γίνει με όσους δεν υποβάλουν δήλωση

- Νίνο: Αν η δική μου κοπέλα μιλάει με κάποιον στα μηνύματα και δεν το ξέρω, τελειώσαμε, είναι απιστία

- Deutsche Bank: Αυξάνει τις τιμές-στόχους για Τράπεζα Πειραιώς και Alpha Bank

- Μετρό Θεσσαλονίκης: Για πόσες ημέρες θα είναι δωρεάν οι μετακινήσεις