Μεταξύ των πιο φθηνών αγορών παγκοσμίως είναι η ελληνική χρηματιστηριακή αγορά, σύμφωνα με τα δεδομένα που συνέλεξε η Societe Generale, σε όρους τιμών προς κερδοφορία (P/E).

Μάλιστα, εκτιμά ότι ο ρυθμός αύξησης των κερδών ανά μετοχών των ελληνικών εισηγμένων σχεδόν θα διπλασιαστεί το 2026, με τον δείκτη EPS Growth να αναμένεται στο 6,05%, από 3,28% το 2025.

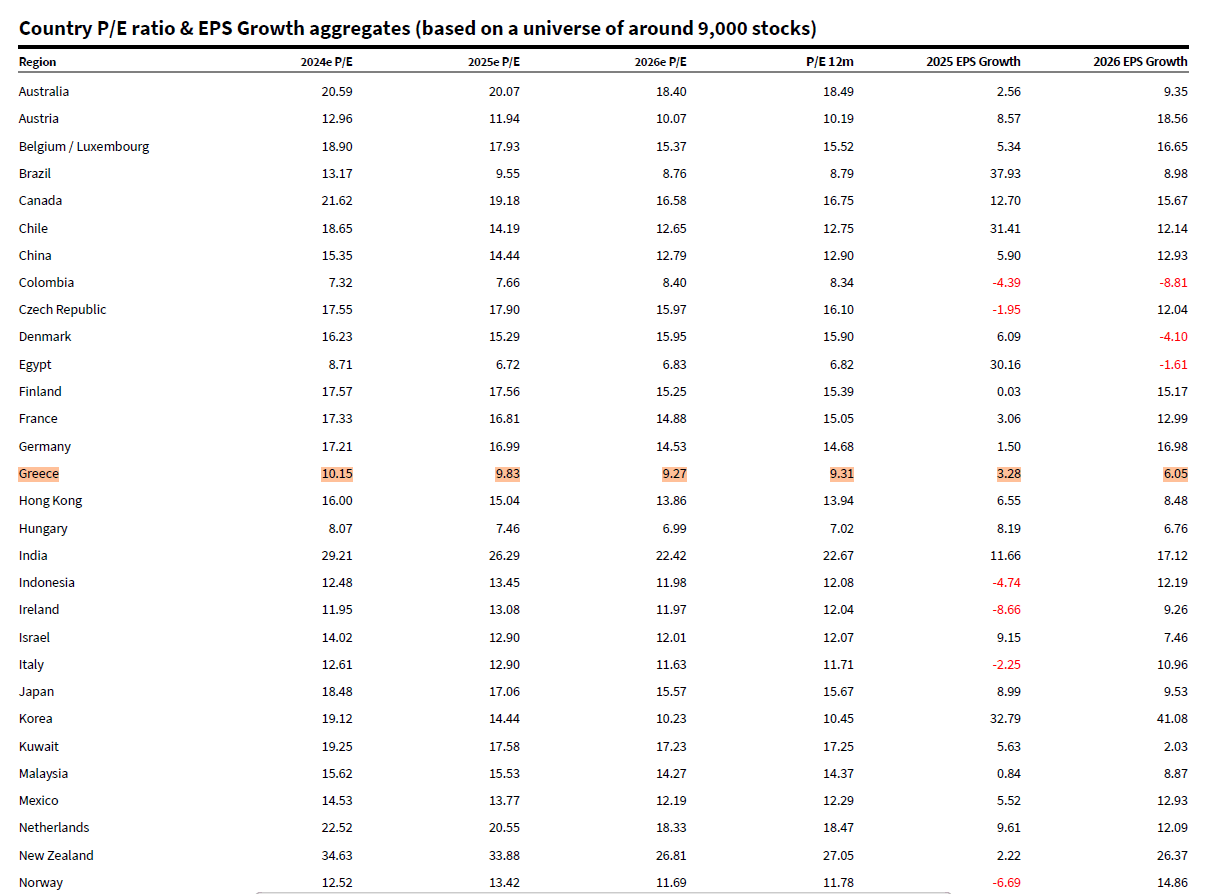

Ειδικότερα, αναλύοντας τους δείκτες P/E διαφόρων χωρών (βάσει ενός συμπλέγματος 9.000 μετοχών), η Societe Generale τοποθετεί τον δείκτη για την Ελλάδα στο 9,83x το 2025 και στο 9,27x το 2026. Ουσιαστικά είναι ένας από τους έξι μονοψήφιους δείκτες, την ώρα που οι αντίστοιχοι σε 42 χώρες είναι σε διψήφια επίπεδα.

Υποφέρουν τα ακόμη τα ευρωπαϊκά χαρτοφυλάκια

Στην ανάλυσή της για τις αποτιμήσεις των μετοχικών αγορών, η Societe Generale τονίζει ότι βρίσκεται στο προσκήνιο ένα μάλλον αμφιλεγόμενο σημείο. Το 2025 αποδεικνύεται εξαιρετική χρονιά για την επιλογή μετοχών, ιδίως στην Ευρώπη. Υπό τον όρο της προσέγγισης όμως μετοχών μέσω των βασικών αξόνων της Αξίας (Value), της Ορμής (Momentum) και της Ποιότητας, την οποία ορίζει με βάση τα θεμελιώδη κριτήρια ποιότητας, όπως τα ανέπτυξε ο Joseph Piotroski πριν από πάνω από 25 χρόνια.

Πολλοί Ευρωπαίοι επενδυτές μετοχών έχουν έντονη προτίμηση στην ποιότητα, με τις μεγαλύτερες μετοχές στον δείκτη να εμφανίζουν συχνά καλές επιδόσεις σύμφωνα με τους παράγοντες κερδοφορίας. Αυτοί οι παράγοντες επαναξιολογήθηκαν σημαντικά κατά τη διάρκεια της μακράς περιόδου με χαμηλά επιτόκια, καθώς οι επενδυτές αναζητούσαν τη σταθερότητα στις προβλέψεις των ροών κερδών. Και αυτό το χάσμα αξιολόγησης, το οποίο δημιουργήθηκε μέσω της πτώσης των αποδόσεων των ομολόγων, ήταν πάντα σε κίνδυνο να ανατραπεί μόλις τα επιτόκια επιστρέψουν σε κανονικά επίπεδα, κάτι που τελικά αποδείχθηκε ακριβές.

Η πρόκληση τώρα είναι ότι, παρόλο που αυτές οι αξιολογήσεις έχουν μειωθεί σημαντικά σε σχέση με τα υψηλά της εποχής των μηδενικών επιτοκίων, παραμένουν ακόμα αυξημένες. Εν τω μεταξύ, όλα εκείνα τα χρηματοοικονομικά εργαλεία που υπέφεραν κατά την ίδια περίοδο, δηλαδή οι μετοχές αξίας (Value) και οι κυκλικές μετοχές, έχουν ανακάμψει ισχυρά.

Η στρατηγική που επικεντρώνεται στην ποιότητα, τόσο χρήσιμη κατά τη διάρκεια της ποσοτικής χαλάρωσης (QE), αποδεικνύεται τώρα ένας σημαντικός ανασταλτικός παράγοντας στον κόσμο των κανονικοποιημένων αποδόσεων.