Μαύρες προβλέψεις από τους διεθνείς επενδυτικούς οίκους: Η bear market βρίσκεται προ των πυλών, και θα είναι επίπονη. Ωστόσο μη βιαστείτε να πατήσετε το κουμπί του sell, καθώς οι κεντρικές τράπεζες έχουν ακόμη όπλα στη φαρέτρα… Και δε θα διστάσουν να τα χρησιμοποιήσουν, προκειμένου να κρατήσουν όρθιες τις αγορές, προειδοποιεί η BofA.

Το πάντα διαχρονικό σκίτσο του Economist

Γράφει ο Γιάννης Τσιρογιάννης

Πρώτα ήταν η Citigroup. Μετά οι Goldman Sachs και Deutsche Bank. Τώρα έρχεται η BofA να συμπληρώσει το καρέ των δυσοίωνων προβλέψεων που θέλουν τις αγορές να βρίσκονται σε φούσκα.

Για να μην αναφερθούμε καν στις πολλές ακόμη αναλύσεις άλλων, όχι τόσο διάσημων (αλλά εξίσου αξιόλογων) ονομάτων, που όλο και πληθαίνουν. Βέβαια όπου λαλούν πολλά κοκόρια, αργεί να ξημερώσει λένε, και ειδικά στις αγορές ξέρουμε καλά πως ισχύει αυτό… Αν και η ίδια η BofA τονίζει πως ο «αυτοκράτορας είναι μεν γυμνός», αλλά αυτό δε σημαίνει ότι ήρθε ακόμη η ώρα να πάψουμε να πανηγυρίζουμε.

Οι προειδοποιήσεις δεν παύουν ωστόσο να είναι σημαντικές, και εκφράζουν καλύτερα αυτό που πλανάται σιγά σιγά στη σκέψη όλων -ότι οι αγορές είναι φούσκα- , αλλά δεν τολμούν να ξεστομίσουν, διότι πραγματικά ζούμε σε τρελές εποχές. Τα παράλογα έχουν γίνει λογικά, διανύουμε την μακροβιότερη bull market όλων των εποχών. Και παρότι τα επίπεδα υπερβολής έχουν ξεπεραστεί προ πολλού, ειδικά εν μέσω παγκόσμιου οικονομικού «εμφράγματος» λόγω πανδημίας, κανείς δε ξέρει έως που θα φτάσει αυτή η βαλίτσα.

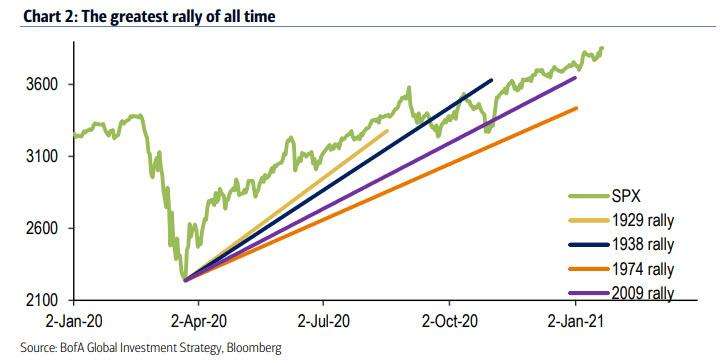

Η μεγαλύτερη φουσκ… εε το μεγαλύτερο ράλι όλων των εποχών!

Οι μετοχές ειδικότερα, διαπραγματεύονται σε υπερτιμημένα επίπεδα, και οι δείκτες «ευφορίας» παγκοσμίως έχουν βαρέσει κόκκινο – πιο κοντά στο SELL από την κρίση του 2008 μέχρι σήμερα. Ωστόσο ιστορικά οι κεντρικές τράπεζες έχουν αποδείξει πως έχουν τον τρόπο να συντηρήσουν ένα «πτώμα» ακόμη κι όταν έχει αρχίσει να… βρωμάει. Και θα το ξανακάνουν, προειδοποιεί η BofA, επομένως μην αρχίσετε να πανικοβάλλεστε, ακόμη…

Πάμε να δούμε αναλυτικότερα πως (και πότε) θα σκάσει η επόμενη φούσκα των αγορών, η οποία θα γίνει ορατή από όλους λόγω του καλπάζοντος πληθωρισμού και των επιτοκίων, σύμφωνα με την αμερικανική τράπεζα.

Κεντρικές τράπεζες και κυβερνήσεις φταίνε για τη φούσκα, λέει η BofA (ποιοι είμαστε εμείς να πούμε το αντίθετο;!)

Όπως εξηγεί στην τελευταία έκθεσή της (22 Ιανουαρίου 2021) η Bank of America Merill Lynch, τα χρηματιστήρια αποτιμώνται με όρους φούσκας που τροφοδοτείται από τις πολιτικές των κυβερνήσεων και των κεντρικών τραπεζών: «Η ακραία πολιτική παραμένει η καλύτερη εξήγηση για το ακραίο ράλι το 2020».

Η BofA αναφέρεται ειδικότερα στις χαλαρές και «εθιστικές» νομισματικές πολιτικές της Fed καθώς και στις πολιτικές δημοσιονομικής τόνωσης του Κογκρέσου. Δηλαδή τα πακέτα stimulus τρισεκατομμυρίων φρεσκοτυπωμένων δολαρίων και… money printer go brrr.

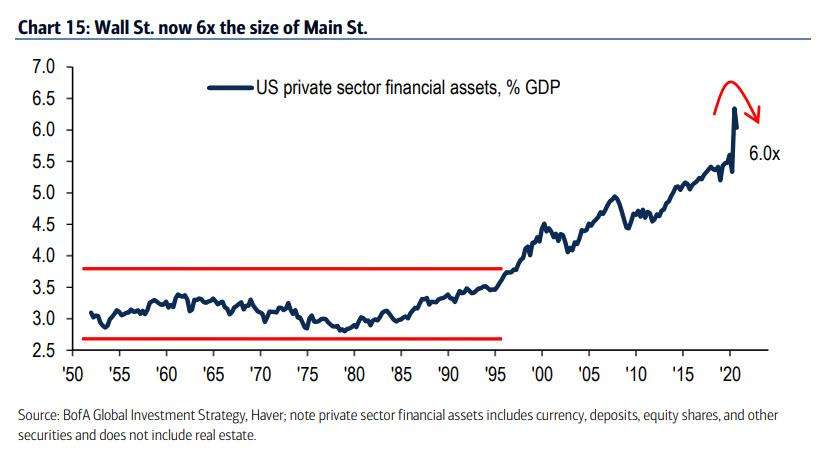

Στο γράφημα: Η πλήρης αποσύνδεση των χρηματαγορών από την πραγματική οικονομία. Η Wall St πλέον αποτιμάται 6 φορές παραπάνω από τη Main Street. Στο χρηματοπιστωτικό κόσμο, ως Main Street αναφέρεται το σύνολο των μικρομεσαίων επιχειρήσεων/επενδυτών, το “κάτω στρώμα” της οικονομίας, ταπεινό αλλά εξίσου σημαντικό (αν όχι σημαντικότερο) με το σκοτεινό “alter ego” της, την Wall Street.

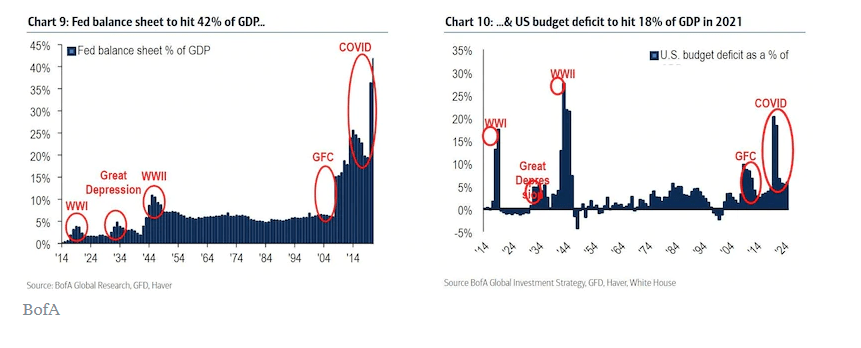

Από την πανδημία COVID-19, ο ισολογισμός της Fed έχει αυξηθεί σε επίπεδα ρεκόρ καθώς συνεχίζουν να αγοράζουν τίτλους σταθερού εισοδήματος. Η Fed μείωσε επίσης τα επιτόκια παρέμβασης κοντά στο 0%. Εν τω μεταξύ, το Κογκρέσο ανακοίνωσε ένα κύμα τόνωσης της αμερικανικής οικονομίας με πακέτο στήριξης 1,9 τρισεκ. δολαρίων για να επιταχύνει την οικονομική ανάκαμψη από την πανδημία COVID-19. «Οι ακραίες πολιτικές γίνονται ολοένα και πιο ακραίες», σημειώνει η τράπεζα.

«Όπως και τον Μάρτιο 2020 έχει σημάνει συναγερμός. Τότε τον Μάρτιο 2020 οι αγορές έχασαν το 35% της αξίας τους και από ότι φαίνεται υπάρχει η ίδια πιθανότητα να υπάρξουν επιθετικές ρευστοποιήσεις στις αγορές. Δεν υπάρχουν ενδείξεις ότι οι πολιτικές δαπανών, πρόκειται να σταματήσουν σύντομα, με το νέο πρόεδρο των ΗΠΑ να προωθεί ένα σχέδιο τόνωσης ύψους 1,9 τρισεκατομμυρίων δολαρίων και πιθανότατα θα ακολουθήσει ένα πακέτο δαπανών για υποδομές.» Αυτές οι πολιτικές τόνωσης οδήγησαν τον ισολογισμό της Fed να φτάσει το 42% του ΑΕΠ των ΗΠΑ, ενώ το έλλειμμα του προϋπολογισμού των ΗΠΑ αναμένεται να ανέλθει στο 18% του ΑΕΠ, σύμφωνα με την BofA.

Ωστόσο, η φούσκα δεν μπορεί να συνεχιστεί για πάντα, και ο πληθωρισμός είναι πιθανό να επιστρέψει, σημείωσε η BofA. Είναι ήδη εδώ θα συμπληρώσουμε εμείς – ματιά στην αγορά τροφίμων θα σας πείσει. Αυτό θα μπορούσε να οδηγήσει σε «άτακτη αύξηση των αποδόσεων ομολόγων, αυστηρότερες οικονομικές συνθήκες και υψηλή μεταβλητότητα».

Αλλά ο πιο προφανής καταλύτης για υψηλότερα επιτόκια και ένα ασθενέστερο χρηματιστήριο; Το εμβόλιο COVID-19, σύμφωνα με το BofA, θα πρέπει να είναι εφαλτήριο για πωλήσεις.

Στα ύψη η επενδυτική «λίμπιντο»

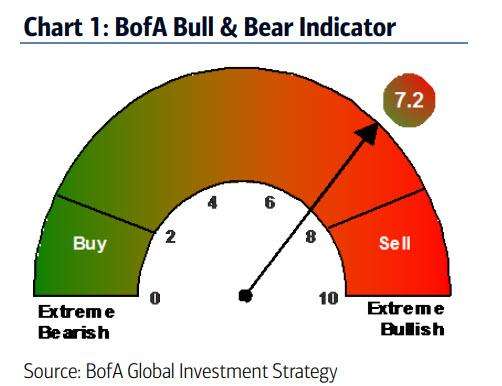

Υπάρχει ο ηθικός κίνδυνος (moral hazard) και ο ανήθικος κίνδυνος (Immoral Hazard) αναφέρει η BofA η οποία προβλέπει ότι ημέρα της κρίσεως πλησιάζει.

«Υπάρχουν δύο τύποι επενδυτών», σύμφωνα με το CIO της Bank of America Hartnett: Εκείνοι που θέλουν να γίνουν πλούσιοι και εκείνοι που θέλουν να παραμείνουν πλούσιοι. Η BofA προειδοποιεί «όταν εκείνοι που θέλουν να παραμείνουν πλούσιοι αρχίζουν να ενεργούν σαν εκείνοι που θέλουν να γίνουν πλούσιοι, τότε πρέπει όλοι να είναι προετοιμασμένοι για όλα». Στις αγορές καταγράφονται φούσκες μεγάλης κλίμακας, κερδοσκοπικά περιουσιακά στοιχεία, κρυπτονομίσματα όπως το Bitcoin σε ελεύθερη πτώση άλλη η τεχνολογία και οι ανανεώσιμες πηγές ενέργειας στην Κίνα και διεθνώς εξακολουθούν να αυξάνονται.

Γιατί συμβαίνουν όλα αυτά; «Ο ίδιος λόγος που είπαμε το 2009 – ο ανήθικος κίνδυνος που πήρε την μορφή κινήτρων» και όπως υποστηρίζει η BofA ήταν αυτός ο λόγος που ο ισολογισμός της Fed εκτινάχθηκε στο 42% του ΑΕΠ των ΗΠΑ.

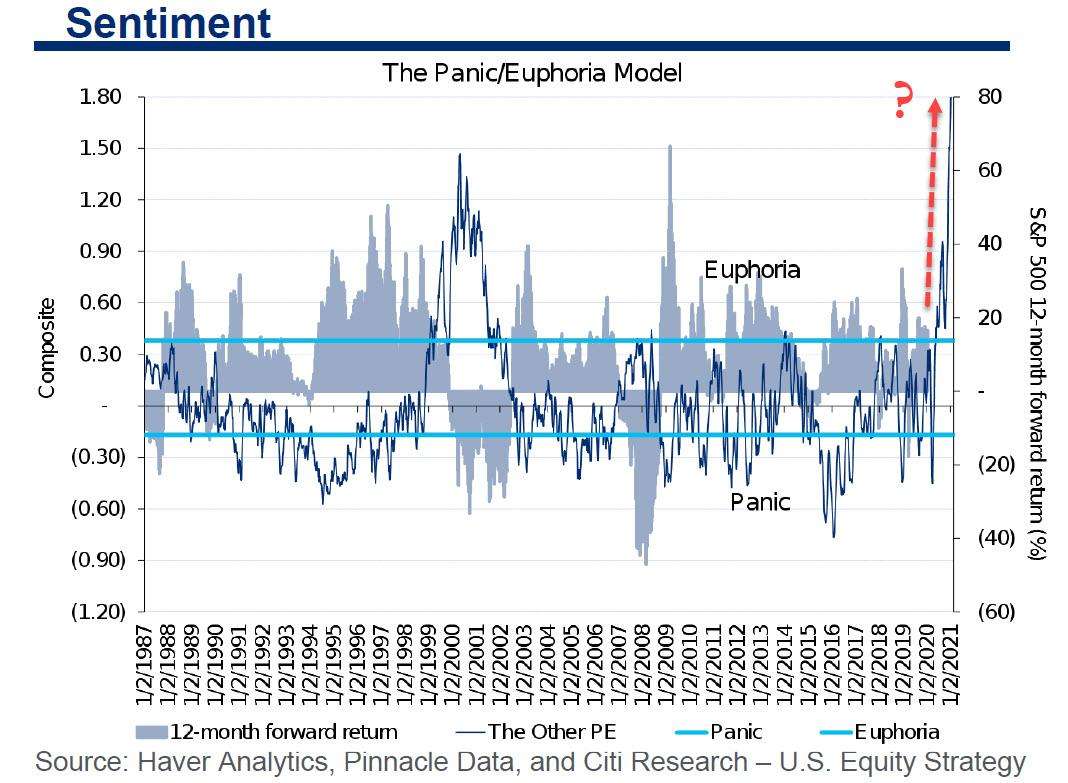

Ο δείκτης ευφορίας γνωστός και ως BofA Wall Street Euphoria είναι πλέον πιο κοντά στο σήμα Sell δηλαδή τις πωλήσεις. «Η υπερβολική ευφορία της αγοράς πρόκειται να προκαλέσει πόνο στους επενδυτές ειδικά τους επενδυτές στα χρηματιστήρια», αναφέρει χαρακτηριστικά η ανάλυση της Savita Subramanian της BofA. Πρόκειται για μερικούς εκ των πιο έμπειρων αναλυτών για μετοχές.

Η ανάλυση επαναλαμβάνει την προειδοποίηση τόσο της Citi όσο και της Goldman, τονίζοντας ότι επικρατεί συναίσθημα υπερβολικής ευφορίας μεταξύ των επενδυτών. Ωστόσο, παρά την «πιο επιφυλακτική προσέγγιση», η BofA αρνείται να πει στους πελάτες της να πουλήσουν, καθώς υπάρχουν ακόμη κάποιες αξίες… στις μετοχές.

Στην επικίνδυνη ζώνη

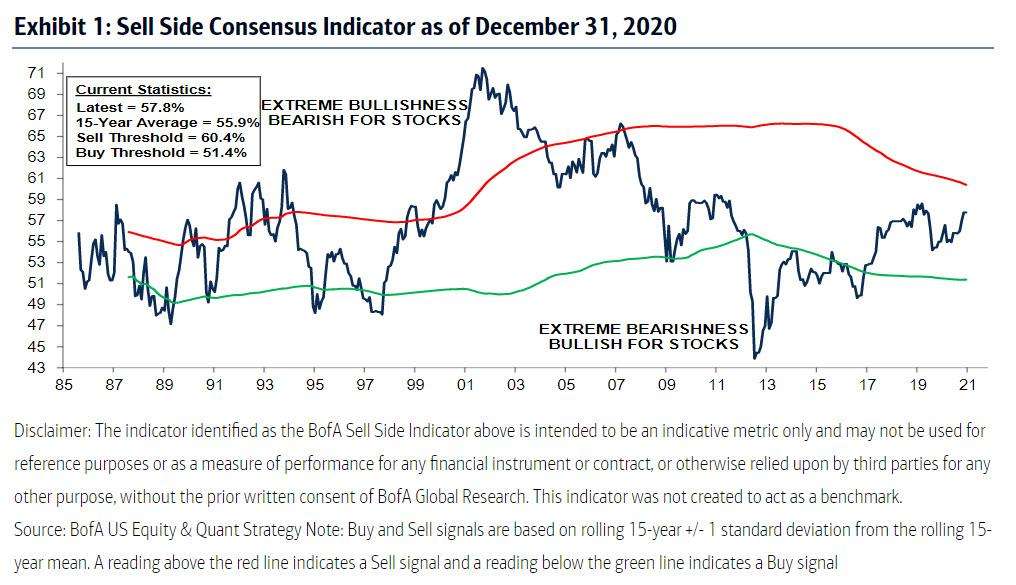

Κατά την BofA η άνοδος 16% το 2020, έτος που έστειλε δεκάδες εκατομμύρια αμερικανούς στην ανεργία, οι μετοχές διαπραγματεύονται τώρα με κέρδη 22,5 φορές, σε μεγάλο βαθμό σύμφωνα με το ανώτατο επίπεδο του Αυγούστου (22,7x).

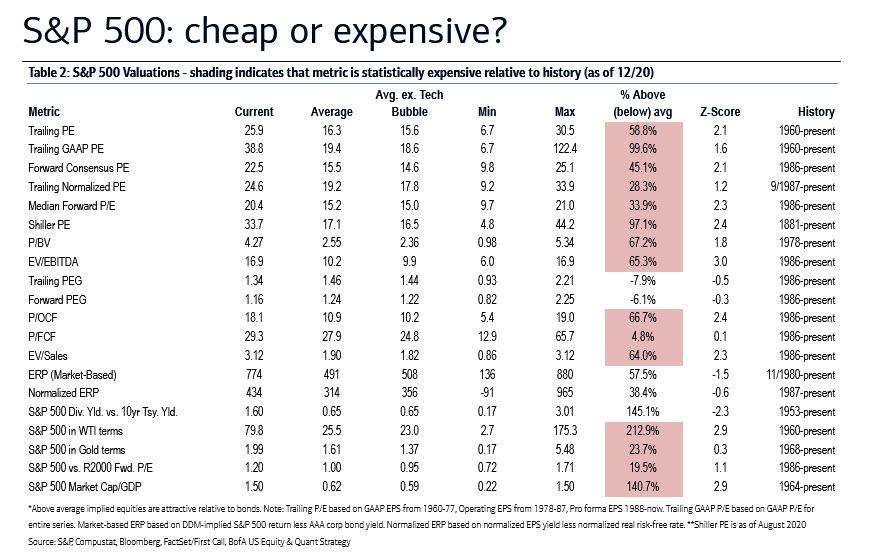

Πλέον πολλές μετοχές βρίσκονται σε υπερτιμημένη ζώνη, σύμφωνα με 20 μετρήσεις αποτίμησης της BofA, η αγορά είναι πλέον υπερτιμημένη σύμφωνα με 18 στα 20 στοιχεία που αναλύονται (και σε πολύ υπερτιμημένη ζώνη σύμφωνα με τα 15 από τα 20 οικονομικά στοιχεία). Ο δείκτης Sell Side Indicator της BofA – ένα αντιφατικό μοντέλο καταγραφής της επενδυτικής συμπεριφοράς – “βρίσκεται στο πλησιέστερο επίπεδο στο όριο του sell των πωλήσεων δηλαδή, μετά το ξέσπασμα της οικονομικής κρίσης.

Άρα πουλάμε ή όχι;

Λοιπόν… όχι λέει η BofA. Διότι κάθε φορά που τα τελευταία 12 χρόνια οι επενδυτικές τράπεζες συστήνουν πωλήσεις, οι κεντρικές τράπεζες παρενέβησαν οδηγώντας ακόμη ψηλότερα τις αποτιμήσεις. Και αυτή τη φορά δεν θα είναι διαφορετικά τα πράγματα.

Τα σήματα bearish market δηλαδή πωλήσεις μετοχών είναι πολύ πιο δύσκολο να προβλεφθούν από τα αντίστοιχα σήματα bullish. Κοινώς, είναι πιο εύκολο να προβλέψεις πως κάτι θα ανέβει παρά να εντοπίσεις το που θα «φρενάρει».

«Προτείνουμε στους επενδυτές να αντιμετωπίσουν οποιαδήποτε διόρθωση της αγοράς στο α΄ τρίμηνο του 2021 που μπορεί να έρθει είτε από απογοήτευση σχετικά με τη διάθεση των εμβολίων, την οικονομική ανάκαμψη ή την φορολόγηση των εταιρικών κερδών ως ευκαιρία αγοράς. Οι μετοχές εξακολουθούν να φαίνονται πιο ελκυστικές έναντι των ομολόγων (αν και λιγότερο σε σχέση με το παρελθόν), αλλά οι εκτιμήσεις δείχνουν ότι οι αποδόσεις των μετοχών είναι πιθανό να προσεγγίσουν το 5% κατά την επόμενη δεκαετία. Κάποιες μετοχές θα ξεχωρίσουν αλλά η μεγάλη εικόνα δεν δίνει πολλά ανοδικά περιθώρια», καταλήγει η τράπεζα.