Διέξοδο στα έντοκα γραμμάτια Ελληνικού Δημοσίου βρίσκουν πλέον χιλιάδες νοικοκυριά, τα οποία ψάχνουν τρόπους να σώσουν τα λεφτά τους από τον πληθωρισμό. Το 2024 υπολογίζεται ότι περίπου 65.000-70.000 ιδιώτες τοποθέτησαν αποταμιεύσεις ύψους 4,5 δισ. ευρώ σε έντοκα γραμμάτια Ελληνικού Δημοσίου αντί να τα αφήνουν να λιμνάζουν με -σχεδόν- μηδενικά επιτόκια στις τράπεζες. Για πρώτη φορά τα τελευταία χρόνια, μάλιστα, πέρυσι οι καταθέσεις των νοικοκυριών στις τράπεζες αυξήθηκαν ελάχιστα σε σχέση με το παρελθόν, αλλά πολύ λιγότερο από τις τοποθετήσεις αποταμιευτών σε τίτλους Ελληνικού Δημοσίου.

Σύμφωνα με στοιχεία της Τραπέζης της Ελλάδος:

■ Από 107,5 δισ. ευρώ που είχαν εναποθέσει σε ελληνικές τράπεζες τα νοικοκυριά στο τέλος του 2018, το 2019 αυξήθηκαν στα 114,6 δισ. (αύξηση 7 δισ. σε έναν χρόνο), το 2020 έφτασαν σε 124,1 δισ. (ετήσια αύξηση 9,5 δισ. ευρώ), το 2021 στα 132 δισ. (αύξηση 8 δισ. ευρώ ), το 2022 σε 139,2 δισ. ευρώ (αύξηση 7,2 δισ. ευρώ) και το 2023 σε 144,6 δισ. ευρώ, σημειώνοντας αύξηση 5 δισ. ευρώ. Συνολικά, μέσα σε αυτά τα πέντε χρόνια αυξήθηκαν 37 δισ. ευρώ ή κατά μέσον όρο 7 δισ. ετησίως.

■ Λίγο πριν εκπνεύσει το 2024, όμως, από Ιανουάριο μέχρι Νοέμβριο, τα υπόλοιπα καταθέσεων που διατηρούσαν αμιγώς τα νοικοκυριά σε ελληνικές τράπεζες (όχι επιχειρήσεις ή ιδιωτικά μη κερδοσκοπικά ιδρύματα) αυξήθηκαν κατά μόλις 1 δισ. ευρώ, στα 145,6 δισ., από 144,6 δισ. που είχαν φτάσει το 2023.

Τι συνέβη το 2024

Παρά την αύξηση των αποταμιεύσεων λόγω ανόδου των εισοδημάτων, οι αυξημένες υποχρεώσεις πληρωμών λόγω ακρίβειας αλλά και τα χαμηλά τραπεζικά επιτόκια (κάτω από τον πληθωρισμό) οδήγησαν τους καταθέτες σε αναλήψεις ή μετακινήσεις χρημάτων. Την ίδια στιγμή, όμως, μέσα στη χρονιά που πέρασε επενδύθηκαν 4,5 δισ. ευρώ από φυσικά πρόσωπα (νοικοκυριά) σε έντοκα γραμμάτια του Ελληνικού Δημοσίου. Οι τοποθετήσεις αυτές δηλαδή απορρόφησαν τετραπλάσια ή πενταπλάσια κεφάλαια από όσο αυξήθηκαν οι καταθέσεις μέσα στο 2024.

Οπως εξήγησαν αρμόδιοι αξιωματούχοι στο «business stories», το 1 δισ. από αυτά τα 4,5 δισ. ευρώ επενδύθηκε σε «λαϊκά» έντοκα γραμμάτια του Ελληνικού Δημοσίου, με μέγιστο ύψος τοποθέτησης τα 15.000 ευρώ. Για πρώτη φορά μάλιστα εκτός από εξάμηνης ή ετήσιας διάρκειας τίτλους επετράπη σε μεμονωμένα φυσικά πρόσωπα να τοποθετήσουν χρήματα και σε έντοκα τρίμηνης διάρκειας (13 εβδομάδων). Υπολογίζεται ότι πάνω από 65 χιλιάδες ΑΦΜ διέθεσαν 5.000-15.000 ευρώ ή αθροιστικά 1 δισ. ευρώ όλοι μαζί.

Πολλαπλάσια ήταν η ζήτηση όμως για ομόλογα της «μεσαίας τάξης». Υπολογίζεται ότι χιλιάδες μεμονωμένοι ιδιώτες προσέφυγαν στις τράπεζες και αγόρασαν μέσω αυτών (και όχι κατά τη δημοπρασία όταν εκδίδονταν) έντοκα γραμμάτια ύψους 50.000, 100.000 ή και 300.000 ευρώ ο καθένας. Απέκτησαν έτσι έντοκα γραμμάτια εξάμηνης ή ετήσιας διάρκειας αξίας 3,5 δισ. ευρώ, τα οποία αλλιώς θα βρίσκονταν σε προθεσμιακές καταθέσεις ή άλλες μορφές επενδύσεων (repos, αμοιβαία κεφάλαια κ.λπ.).

Η εξήγηση πιθανότατα κρύβεται στη μεγάλη διαφορά αποδόσεων που είχαν τα έντοκα γραμμάτια σε σχέση με τις τραπεζικές καταθέσεις. Τον Νοέμβριο του 2024 το μέσο καταθετικό επιτόκιο για νέες καταθέσεις στις τράπεζες ήταν κάτω από 0,5% όταν στη διάρκεια του 2024 οι αποδόσεις των εντόκων γραμματίων έφταναν έως 3,77% στα ετήσιας διάρκειας ή 3,73% εξάμηνης διάρκειας. Eδιναν δηλαδή έως και επταπλάσιους τόκους, ενώ δεν έπεσαν ποτέ σε απόδοση κάτω από 2,46% ή 2,27% αντίστοιχα.

Για τη σύγκριση, για νέες προθεσμιακές καταθέσεις («κλειστά» για έναν χρόνο) οι τράπεζες τον Νοέμβριο του 2024 έδιναν 1,74% κατά μέσον όρο, ενώ στους απλούς λογαριασμούς το μέσο επιτόκιο για τα νοικοκυριά (0,03%) δεν απέδιδε σε τόκους παρά μόλις 30 cents ανά 1.000 ευρώ κατάθεσης! Και αυτά φορολογούνται με 15%, ενώ αντιθέτως τα κέρδη από έντοκα απαλλάσσονται και φτάνουν «καθαρά» στους δικαιούχους.

Τι αλλάζει το 2025

Είναι προφανές ότι χρειάστηκε πολύ καιρός για να εμπιστευθούν ξανά χρήματα στο Δημόσιο τα νοικοκυριά μετά το κούρεμα ομολόγων το 2012. Ωστόσο, η νέα χρονιά ξεκινά με προβλέψεις για περαιτέρω απώλειες αξίας καταθέσεων λόγω του επίμονου πληθωρισμού και της διαφαινόμενης νέας πτώσης των τραπεζικών επιτοκίων.

Από την άλλη, η αναταραχή που προκαλούν στις αγορές ομολόγων η πολιτική και οικονομική αβεβαιότητα σε χώρες όπως η Γερμανία και η Γαλλία διατηρεί σε ελκυστικά για τους αποταμιευτές επίπεδα τα επιτόκια των κρατικών τίτλων. Λόγω της συγκυρίας αυτής, οι τόκοι των εντόκων γραμματίων συνεχίζουν να καλύπτουν τον τιμάριθμο στη χώρα μας, καθώς για το 2024 εκτιμάται πως θα κλείσει σε 2,7% και το 2025 προβλέπεται να αυξηθεί κατά 2,1%.

Για παράδειγμα, αν ένας ιδιώτης επενδύσει 15.000 ευρώ σε εξάμηνα έντοκα γραμμάτια τον Ιανουάριο του 2025 εξασφαλίζει ετήσιο επιτόκιο 2,61% (με βάση την τελευταία δημοπρασία Δεκεμβρίου), αποκομίζοντας τόκο 391,5 ευρώ τον χρόνο ή 195,75 ευρώ το εξάμηνο. Αντίθετα, για το ίδιο ποσό σε καταθετικό λογαριασμό τράπεζας το κέρδος του δικαιούχου δεν θα ξεπεράσει τα 73,5 ευρώ ετησίως.

Αν και τους τελευταίους μήνες οι αποδόσεις πέφτουν και στα έντοκα, η διαφορά με τις προθεσμιακές καταθέσεις έγκειται στο ότι οι μειώσεις των τραπεζικών επιτοκίων γίνονται με βάση διοικητικές αποφάσεις που ανακοινώνει κάθε μήνα η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) ενώ η απόδοση των εντόκων γραμματίων εξαρτάται από την κατάσταση των χωρών και των αγορών συνολικά, προσφέροντας ένα παράθυρο ευκαιρίας για αποταμιευτές που θέλουν να δώσουν «δύναμη» στα χρήματά τους.

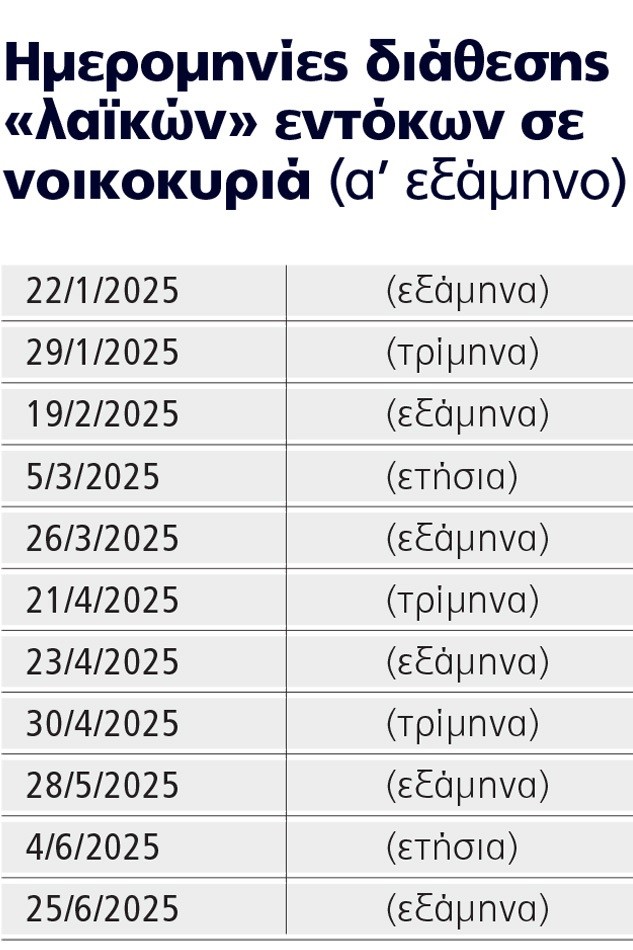

Τα έντοκα γραμμάτια Ελληνικού Δημοσίου θα κάνουν για φέτος πρεμιέρα στις 22 Ιανουαρίου. Συνολικά μέσα στο 2025 αναμένονται 23 εκδόσεις τρίμηνων, εξάμηνων και ετήσιων εντόκων γραμματίων, εκ των οποίων οι 11 μέσα στο α’ εξάμηνο. Η πρώτη έκδοση εντόκων γραμματίων για φέτος θα είναι εξάμηνης διάρκειας. Ενώ θα ακολουθήσουν και άλλες στις 29 Ιανουαρίου, 19 Φεβρουαρίου, 5 Μαρτίου, 26 Μαρτίου, 21, 23 και 30 Απριλίου, 28 Μαΐου, 4 Ιουνίου και 25 Ιουνίου.

Σύμφωνα με το χρονοδιάγραμμα που έχει ως τώρα τεθεί, μέχρι τέλος Ιουνίου ο ΟΔΔΗΧ θα προχωρήσει σε συνολικά έξι εκδόσεις εντόκων γραμματίων εξάμηνης διάρκειας, τρεις διάρκειας 3 μηνών και δύο εκδόσεις διάρκειας 12 μηνών. Διάρκειες δηλαδή για τις οποίες υπάρχει σχετικά ασφαλής προβλεψιμότητα των εξελίξεων και με εκδόσεις στις οποίες τα φυσικά πρόσωπα μπορούν να εγγραφούν με σχετικά μικρά ποσά, έως 15.000 ευρώ ανά δικαιούχο.