Σημαντικά περιθώρια ανόδου για τη μετοχή της ΔΕΗ βλέπει η Piraeus Securities, η οποία προχώρησε σε αναβάθμιση της τιμής-στόχου στα 23,80 ευρώ από 19,10 ευρώ, εκτιμώντας περιθώριο ανόδου 22% από τα τρέχοντα επίπεδα. Η αναθεώρηση βασίζεται στην ενσωμάτωση του επικαιροποιημένου επιχειρηματικού σχεδίου της εταιρείας, καθώς και στις τρέχουσες τάσεις της αγοράς ηλεκτρικής ενέργειας.

Η χρηματιστηριακή διατηρεί σύσταση Outperform, αξιολογώντας θετικά τη στρατηγική της ΔΕΗ τόσο σε επίπεδο ανάπτυξης όσο και σε όρους χρηματοοικονομικής ανθεκτικότητας.

Business plan με επίκεντρο την ανάπτυξη και την ενεργειακή μετάβαση

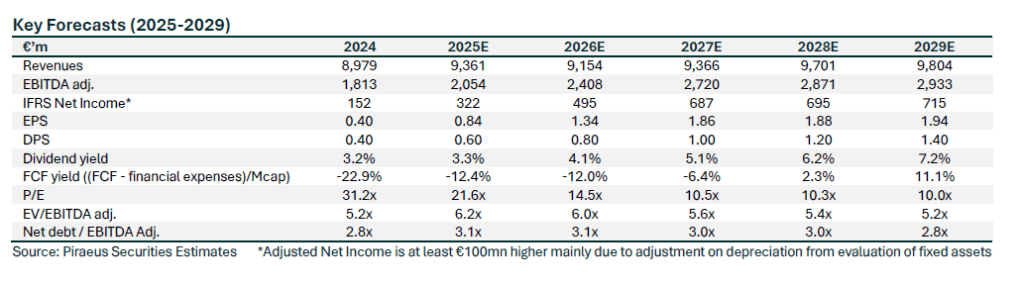

Σύμφωνα με την Piraeus Securities, το επικαιροποιημένο business plan της ΔΕΗ για την περίοδο 2026-2028 διατηρεί τη δυναμική τροχιά ανάπτυξης, με στόχο EBITDA άνω των 2,9 δισ. ευρώ έως το 2028, που αντιστοιχεί σε αύξηση 45% σε σχέση με τον στόχο του 2025, ο οποίος κινείται εντός χρονοδιαγράμματος.

Κατά την τριετία, η ΔΕΗ σχεδιάζει επενδύσεις ύψους 10 δισ. ευρώ, με βασικό πυλώνα τις Ανανεώσιμες Πηγές Ενέργειας (RES), οι οποίες αναμένεται να φτάσουν τα 12,7 GW εγκατεστημένης ισχύος. Στο πλαίσιο της στρατηγικής αποανθρακοποίησης, η συνεισφορά του λιγνίτη μηδενίζεται μετά το 2026.

Μερίσματα σε ανοδική τροχιά – Ελεγχόμενη μόχλευση

Ιδιαίτερη έμφαση δίνεται και στην πολιτική μερισμάτων. Η διοίκηση της ΔΕΗ προβλέπει σταδιακή αύξηση της μερισματικής απόδοσης, με στόχο τα 1,20 ευρώ ανά μετοχή το 2028, από 0,40 ευρώ το 2024, που αντιστοιχεί σε μερισματική απόδοση περίπου 6%.

Παρά το υψηλό επενδυτικό πρόγραμμα, η μόχλευση παραμένει υπό έλεγχο, με τον δείκτη Net Debt/EBITDA σταθερά κάτω από το όριο του 3,5x, στοιχείο που η Piraeus Securities θεωρεί κρίσιμο για τη χρηματοοικονομική ευελιξία του ομίλου.

Οι ΑΠΕ ο βασικός μοχλός κερδοφορίας

Σε επίπεδο προβλέψεων, η Piraeus Securities εκτιμά EBITDA 2,4 δισ. ευρώ το 2026, 2,72 δισ. το 2027, 2,87 δισ. το 2028 και 2,93 δισ. το 2029, σε γενικές γραμμές ευθυγραμμισμένα με το πλάνο της εταιρείας.

Ο βασικός καταλύτης ανάπτυξης παραμένουν οι RES, με EBITDA που εκτιμάται ότι θα φτάσει τα 0,78 δισ. ευρώ το 2028 και τα 0,84 δισ. ευρώ το 2029, από περίπου 0,3 δισ. ευρώ το 2025. Η χρηματιστηριακή σημειώνει ότι οι πιέσεις από χαμηλότερες χονδρεμπορικές τιμές ρεύματος αντισταθμίζονται από τη ισχυρή θέση της ΔΕΗ στη λιανική αγορά.

Επενδύσεις, αποθήκευση και ελεύθερες ταμειακές ροές

Το επενδυτικό πρόγραμμα προβλέπει capex 10,1 δισ. ευρώ έως το 2028, εκ των οποίων περίπου 58% κατευθύνεται σε RES και ευέλικτη παραγωγή, 27% στη Διανομή, 10% σε Supply, e-mobility και ψηφιοποίηση, και 4% στις Τηλεπικοινωνίες. Η Piraeus Securities θεωρεί πιθανή μια ήπια χρονική μετάθεση των επενδύσεων έως το 2029, λόγω αδειοδοτήσεων και διασυνδέσεων.

Ιδιαίτερη σημασία αποδίδεται στην αποθήκευση ενέργειας, που εκτιμάται ως κρίσιμο εργαλείο περιορισμού του ρίσκου μεταβλητότητας των τιμών.

Για την περίοδο 2026-2029, η χρηματιστηριακή προβλέπει σωρευτικές ελεύθερες ταμειακές ροές (FCF) 1,6 δισ. ευρώ, με ισχυρή παραγωγή το 2029 και καθαρό δανεισμό 8,3 δισ. ευρώ, διατηρώντας τον δείκτη Net Debt/EBITDA κάτω από το 3x στο τέλος της περιόδου.

Αποτίμηση με discount έναντι των ευρωπαϊκών utilities

Η τιμή-στόχος των 23,80 ευρώ βασίζεται σε μοντέλο SOTP (Sum of the Parts). Δεν ενσωματώνεται πιθανή επένδυση σε Data Center στην κεντρική Ελλάδα, ούτε περαιτέρω επέκταση των RES πέραν των ανακοινωμένων, ενώ για τις τηλεπικοινωνίες τηρείται ουδέτερη στάση έως ότου υπάρξει μεγαλύτερη ορατότητα.

Σε τρέχοντα επίπεδα, η ΔΕΗ διαπραγματεύεται με EV/EBITDA 6x για το 2026, που συνεπάγεται discount περίπου 30% έναντι των ευρωπαϊκών εταιρειών κοινής ωφέλειας, στοιχείο που η Piraeus Securities θεωρεί αδικαιολόγητο με βάση τα θεμελιώδη μεγέθη.