Ο χρυσός θα συνεχίσει να ανεβαίνει το 2025– αλλά με πιο αργούς ρυθμούς. Το 2024 αποδείχθηκε μία «χρυσή» χρονιά για όσους αποφάσισαν να επενδύσουν στο πολύτιμο μέταλλο. Το 2025 θα είναι μία ακόμα καλή χρονιά, όπως προβλέπει το Παγκόσμιο Συμβούλιο Χρυσού (World Gold Council), χωρίς ωστόσο τις εντυπωσιακές επιδόσεις του 2024.

Αυτό είναι το βασικό συμπέρασμα της έκθεσης «Gold Outlook 2025: Navigating rates, risk and growth» που αναλύει τους βασικούς παράγοντες που αναμένεται να καθορίσουν την πορεία του χρυσού την επόμενη χρονιά.

2024: Χρονιά ρεκόρ

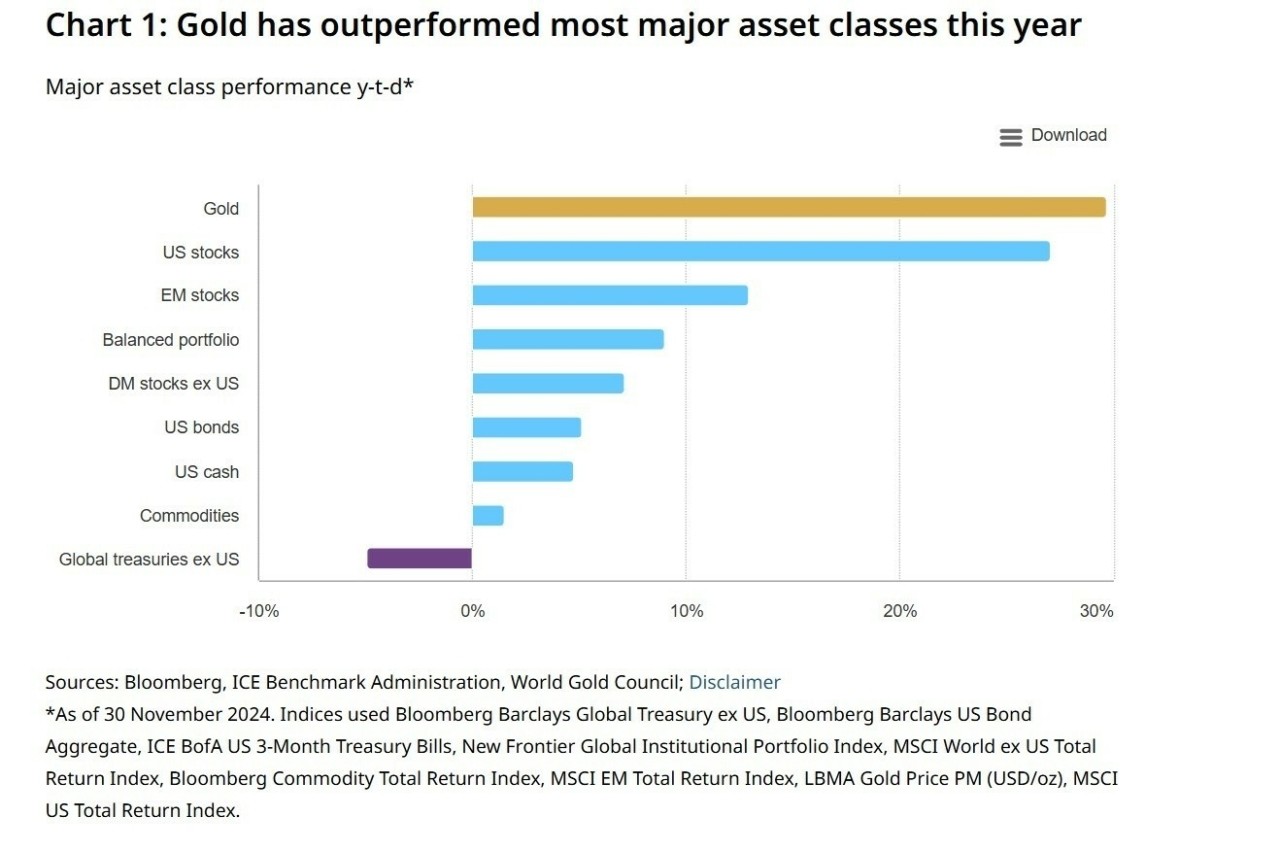

Η τιμή του χρυσού αυξήθηκε φέτος κατά περίπου 30% (σε δολάρια ΗΠΑ), διαπραγματευόμενη κατά 22% υψηλότερα κατά μέσο όρο φέτος από ό,τι το 2023. Ο χρυσός «έπιασε» 40 νέα ιστορικά υψηλα μέσα στο έτος και η συνολική ζήτηση χρυσού το τρίτο τρίμηνο ξεπέρασε για πρώτη φορά τα 100 δισ. δολάρια.

Η επενδυτική ζήτηση, κυρίως μέσω των εξωχρηματιστηριακών συναλλαγών, υποστηρίχθηκε από το γεωπολιτικό ρίσκο και τη μεταβλητότητα σε πολλές περιφερειακές αγορές.

Οι κεντρικές τράπεζες συνέχισαν να προσθέτουν χρυσό στα αποθέματα τους, με τις αγορές να επιταχύνονται στις αρχές Οκτωβρίου.

Central bank #gold buying ramped up in October, with 60t of reported buying. This is the highest amount recorded y-t-d. Get the data and some of our insight here: https://t.co/zjJpgmEwE5 pic.twitter.com/kJVR0dubzr

— World Gold Council (@GOLDCOUNCIL) December 9, 2024

Και, για το μεγαλύτερο μέρος του τρίτου τριμήνου, οι επενδυτές από τη Δύση επέστρεψαν στον χρυσό καθώς οι κεντρικές τράπεζες άρχισαν να μειώνουν τα επιτόκια.

Έτσι, ο χρυσός ήταν ένα από τα περιουσιακά στοιχεία με τις καλύτερες επιδόσεις του 2024.

Η «ήπια προσγείωση» του 2025

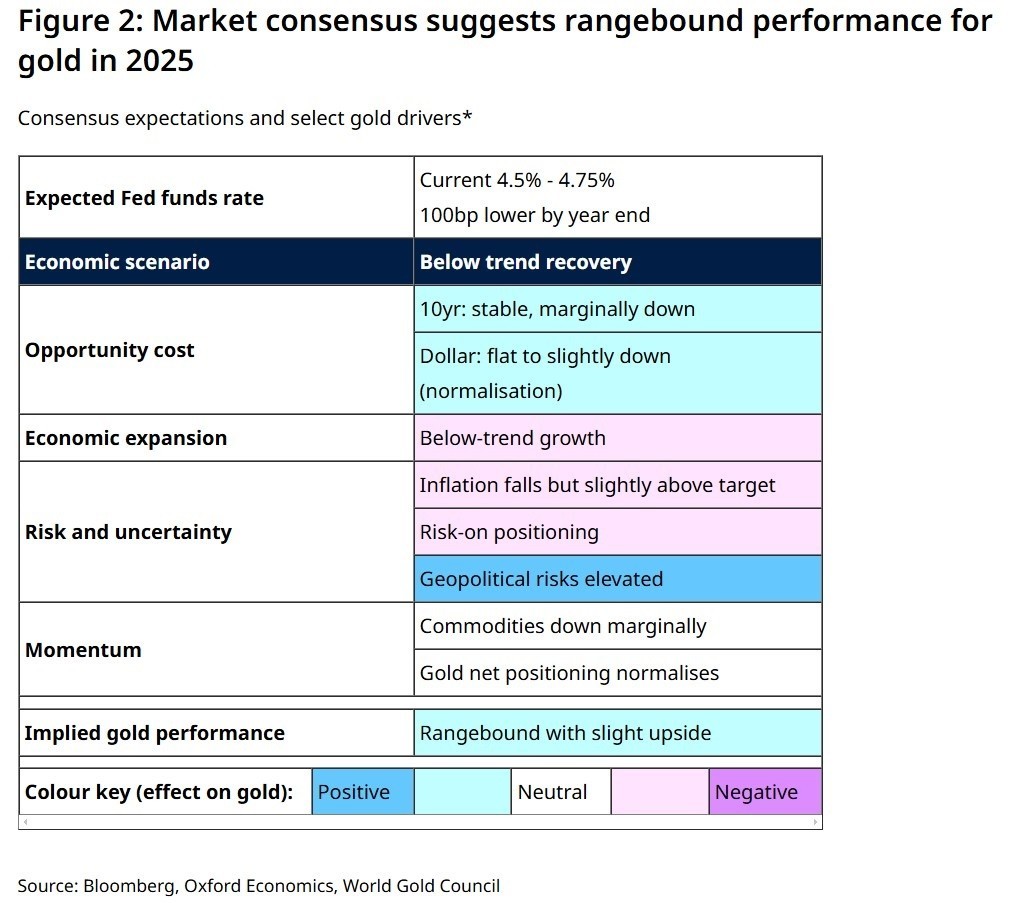

Εκτός από τις αποφάσεις των κεντρικών τραπεζών και τις πολιτικές του Τραμπ, μία σειρά από σημαντικούς παράγοντες θα καθορίσουν την πορεία του χρυσού το 2025.

Οι παράγοντες αυτοί είναι:

– η οικονομική επέκταση – και η άμεση επίδρασή της στη ζήτηση των καταναλωτών

– κίνδυνοι και αβεβαιότητα

– κόστος ευκαιρίας – που καθιστά τον χρυσό περισσότερο (ή λιγότερο) ελκυστικό σε σχέση με τις αποδόσεις των ομολόγων.

– η δυναμική που μπορεί να ενισχύσει τις τάσεις ή, εξίσου, να τις αντιστρέψει.

Out now! Our outlook for #gold in 2025 is now available. We discuss gold’s performance this year, and explore the factors that may impact it in 2025. Read the #GoldOutlook2025 here: https://t.co/Dt9OAQdalf pic.twitter.com/ard8ggVHLY

— World Gold Council (@GOLDCOUNCIL) December 12, 2024

«Η ανάλυσή μας με βάση το QaurumSM υποδηλώνει ότι, εάν η οικονομία αποδώσει σύμφωνα με τις συναινετικές προβλέψεις το 2025, ο χρυσός μπορεί να συνεχίσει να διαπραγματεύεται σε ένα παρόμοιο εύρος τιμών με αυτό που παρατηρήθηκε στο τελευταίο μέρος του έτους, με δυνατότητα για κάποια άνοδο» αναφέρει η έκθεση.

Ο Τραμπ, το ευρωπαϊκό χρέος και η ιστορία των επιτοκίων

Μια πιο φιλική προς τις επιχειρήσεις δημοσιονομική πολιτική σε συνδυασμό με μια ατζέντα «πρώτα η Αμερική» από τον πρόεδρο Τραμπ είναι πιθανό να βελτιώσει το κλίμα μεταξύ των Αμερικανών επενδυτών και καταναλωτών, εκτιμά η έκθεση.

Το ερώτημα, ωστόσο, είναι αν οι πολιτικές αυτές θα οδηγήσουν σε πληθωριστικές πιέσεις και διαταραχές στις αλυσίδες εφοδιασμού.

Επιπλέον, οι ανησυχίες για το ευρωπαϊκό δημόσιο χρέος αυξάνονται και πάλι, ενώ η γεωπολιτική αστάθεια παραμένει, κυρίως μετά τα γεγονότα στη Νότια Κορέα και τη Συρία.

Όλα αυτά θα μπορούσαν να ωθήσουν τους επενδυτές να αναζητήσουν αντισταθμιστικά μέτρα, όπως ο χρυσός, για την αντιμετώπιση του κινδύνου.

“Bullion is up more than 30% so far in 2024, but gains next year will likely be tempered by variables like growth and inflation.” Read more on our 2025 outlook in this Bloomberg article: https://t.co/wGU2MY0iSM

— World Gold Council (@GOLDCOUNCIL) December 12, 2024

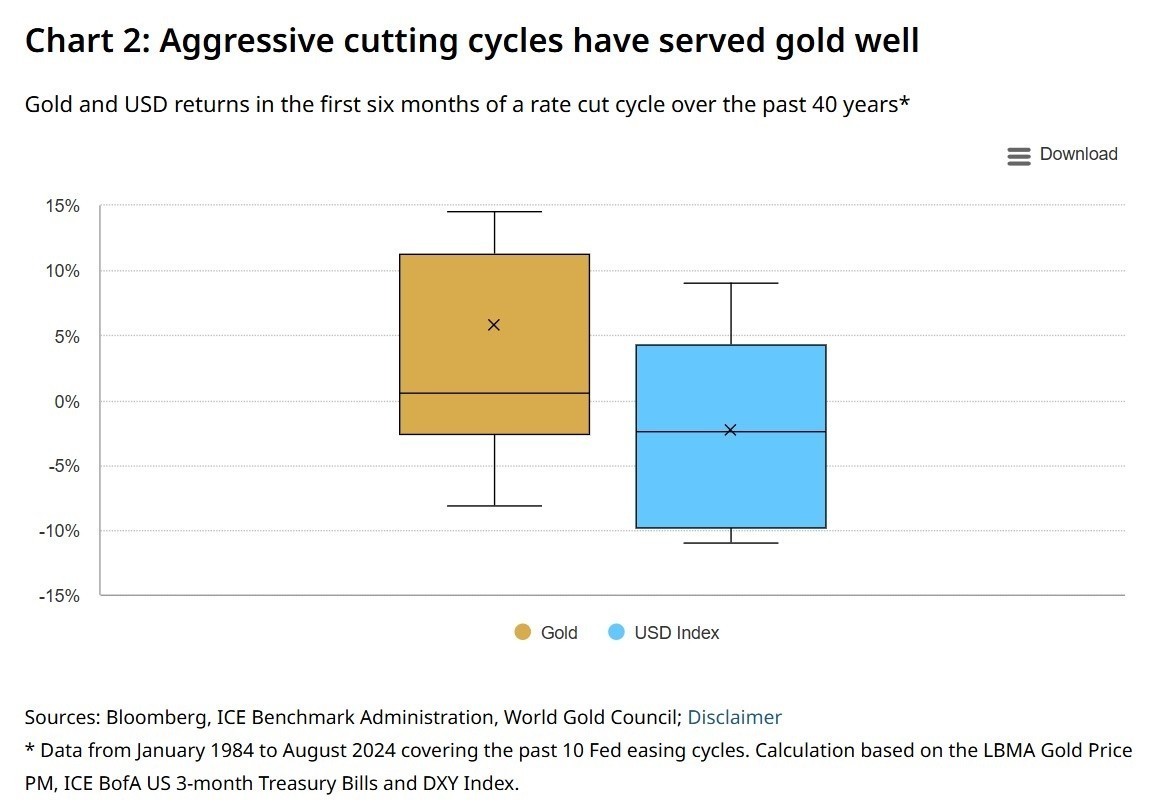

Επίσης, όπως επισημαίνει η έκθεση, η ιστορία δείχνει ότι ο χρυσός αυξάνεται κατά μέσο όρο 6% τους πρώτους έξι μήνες ενός κύκλου μείωσης των επιτοκίων. Οι μετέπειτα επιδόσεις του επηρεάζονται από τη διάρκεια και το βάθος του εν λόγω κύκλου.

Συνολικά, μια πιο ήπια (dovish) Fed θα είναι επωφελής για τον χρυσό, αλλά μια παρατεταμένη παύση ή αντιστροφή της πολιτικής μείωσης των επιτοκίων θα ασκήσει πιθανότατα πιέσεις στη ζήτηση.

Επίσης, σε αντίθεση με την Κίνα, η αγορά της Ινδίας αναμένεται να παραμείνει ισχυρή, ενώ και οι κεντρικές τράπεζες προβλέπεται ότι θα συνεχίσουν να προσθέτουν χρυσό στα αποθέματά τους, κυρίως σε ένα περιβάλλον όπου τα υψηλά κρατικά χρέη δημιουργούν προβληματισμό.