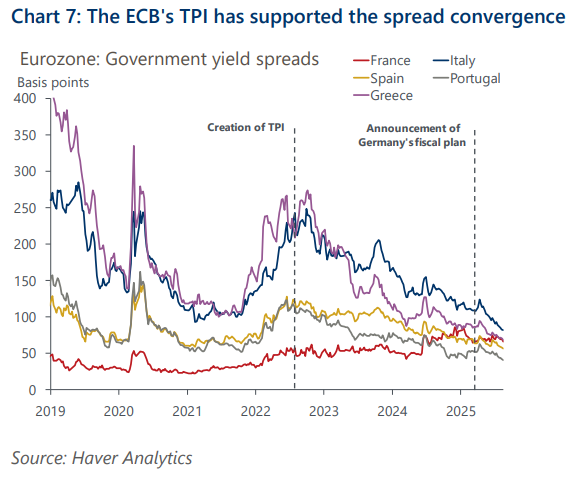

Οι διαφορές αποδόσεων μεταξύ των κρατικών ομολόγων των χωρών του πυρήνα και της περιφέρειας της ευρωζώνης εμφανίζουν σημαντική σύγκλιση, με εξαίρεση την Ιταλία.

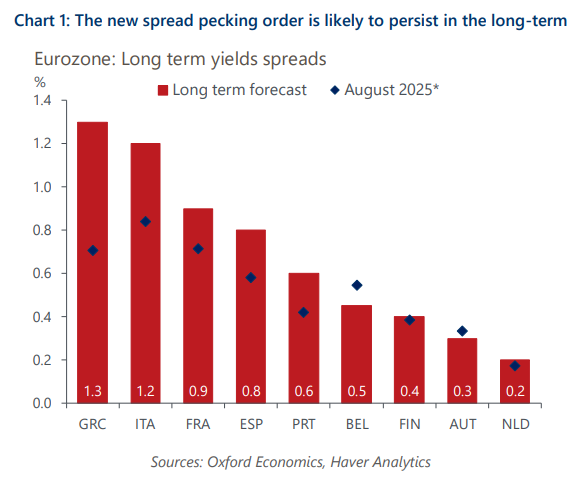

Σύμφωνα με την Oxford Economics, η Ελλάδα, παρά τις βελτιώσεις στα δημοσιονομικά της μεγέθη, αναμένεται να αντιμετωπίσει τη μεγαλύτερη αύξηση στα spreads στο μέλλον, λόγω της παρατεταμένης εξόδου από τη διεθνή χρηματοδοτική στήριξη, των απαιτήσεων για υψηλά πρωτογενή πλεονάσματα και των δομικών οικονομικών ευαισθησιών, όπως η εξάρτηση από τον τουρισμό και το υψηλό έλλειμμα τρεχουσών συναλλαγών.

«Παράλληλα, η κυβέρνηση πρέπει να διατηρήσει σημαντικό πρωτογενές δημοσιονομικό πλεόνασμα, κάτι που μπορεί να επιβαρύνει πολιτικά τη χώρα μεσο-μακροπρόθεσμα, ειδικά λόγω του διαρκούς ευρωσκεπτικισμού για την πολιτική στην Ελλάδα», τονίζουν οι αναλυτές.

Η νέα ιεραρχία των αποδόσεων δείχνει ότι χώρες όπως η Ισπανία και η Πορτογαλία επωφελούνται από ισχυρή ανάπτυξη, ενώ η Γαλλία αντιμετωπίζει αυξανόμενους πολιτικούς και δημοσιονομικούς κινδύνους.

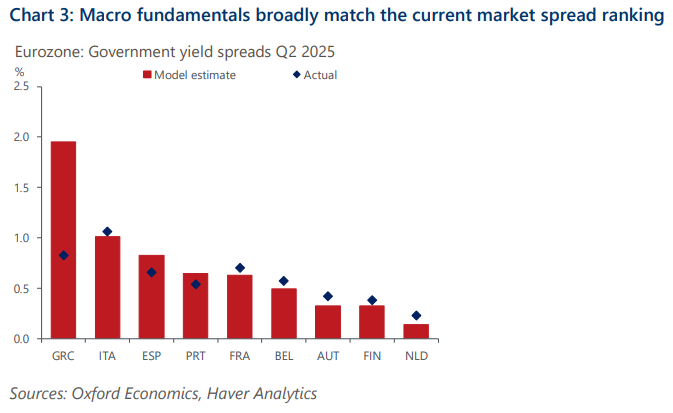

Η Ελλάδα παραμένει ξεχωριστή περίπτωση, τονίζουν οι αναλυτές. Τα spreads της αγοράς είναι χαμηλότερα από τις δίκαιες τιμές (fair values) που υποδεικνύει το μοντέλο του διεθνούς οίκου, κυρίως επειδή μεγάλο μέρος του χρέους της κατέχεται από θεσμούς υπό ευνοϊκούς όρους. Μακροπρόθεσμα, ωστόσο, η έξοδος από τη διεθνή στήριξη και η ανάγκη για σημαντικά πρωτογενή πλεονάσματα αναμένεται να πιέσουν προς τα πάνω τα spreads, με τους πολιτικούς και οικονομικούς κινδύνους να παραμένουν ενεργοί, λόγω του υψηλού ελλείμματος τρεχουσών συναλλαγών και της εξάρτησης από τον τουρισμό.

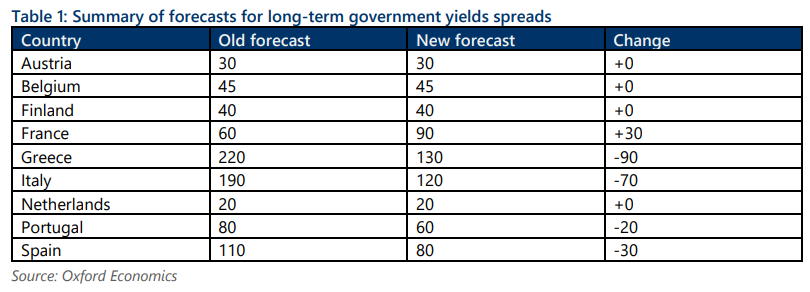

Συνολικά, η Oxford Economics προβλέπει ήπια αύξηση των spreads στη Νότια Ευρώπη και τη Γαλλία, με διακριτές αιτίες τη δημοσιονομική βελτίωση στη Νότια Ευρώπη, την επιδείνωση των πολιτικών και οικονομικών θεμελιωδών μεγεθών στη Γαλλία και τη σταθεροποίηση της Ιταλίας σε υψηλότερα επίπεδα από τον μέσο όρο της ευρωπαϊκής περιφέρειας.

Οι αποδόσεις των κρατικών ομολόγων των χωρών της περιφέρειας και του πυρήνα της ευρωζώνης έχουν συγκλίνει τα τελευταία χρόνια. Όλες οι χώρες, εκτός της Ιταλίας, προσφέρουν πλέον χαμηλότερους τόκους από τη Γαλλία στα μακροπρόθεσμα χρεόγραφα τους. Η ανάλυση της Oxford Economics δείχνει ότι η ιεραρχία των spreads αναμένεται να διατηρηθεί, ενισχυμένη από τα βελτιωμένα δημοσιονομικά θεμελιώδη στις χώρες της Νότιας Ευρώπης και τις χειρότερες προοπτικές για τη Γαλλία.

Όπως επισημαίνουν οι Paolo Grignani και Leo Barincou, ανώτεροι οικονομολόγοι της Oxford Economics: «Οι αποδόσεις των γαλλικών ομολόγων για πρώτη φορά είναι υψηλότερες από ό,τι υποδηλώνουν τα θεμελιώδη, αντικατοπτρίζοντας απώλεια της πολιτικής σταθερότητας που μέχρι τώρα είχε θεωρηθεί πλεονέκτημα παρά τα εύθραυστα δημόσια οικονομικά».

Οι εκτιμήσεις δείχνουν ότι το spread μεταξύ γαλλικών ομολόγων και γερμανικών bunds θα σταθεροποιηθεί γύρω από τις 90 μονάδες βάσης λόγω των αυξημένων πολιτικών και δημοσιονομικών κινδύνων.

Η Ιταλία εμφανίζει πρωτοφανή πολιτική σταθερότητα, οδηγώντας σε μείωση των spreads κοντά στη θεωρητική «δίκαιη» τιμή τους. Ωστόσο, τα υψηλά επίπεδα χρέους και η χαμηλή ανάπτυξη υποδηλώνουν ότι οι δανειακές δαπάνες της χώρας αναμένεται να αυξηθούν μακροπρόθεσμα και να παραμείνουν υψηλότερες από άλλες χώρες της περιφέρειας εκτός της Ελλάδας. «Στην Ελλάδα, το μοντέλο μας έχει δείξει σε σταθερή βάση spreads υψηλότερα από τις τιμές της αγοράς, ιδιαίτερα από το 2017 και μετά», διευκρινίζει η Oxford Economics.

Σε άλλες χώρες της Νότιας Ευρώπης, όπως η Ισπανία και η Πορτογαλία, τα spreads θεωρούνται ελαφρώς υψηλότερα από τις δίκαιες τιμές τους. Οι προβλέψεις υποδεικνύουν μέτρια αύξηση των spreads, με την Ελλάδα να παρουσιάζει τη μεγαλύτερη αύξηση λόγω της ειδικής δομής του χρέους της και των δημοσιονομικών υποχρεώσεων που παραμένουν υψηλές.

Όσον αφορά τους παράγοντες που στηρίζουν τα χαμηλά spreads, σύμφωνα με την Oxford Economics:

- Η πιο χαλαρή δημοσιονομική πολιτική στη Γερμανία έχει μειώσει τις αποδόσεις σε όλες τις χώρες.

- Τα προγράμματα της ΕΚΤ, όπως το Transmission Protection Instrument (TPI) και το NextGenEU, έχουν ενισχύσει την προστασία των αγορών περιφερειακών ομολόγων.

- Η ενίσχυση της ανάπτυξης και η σταθεροποίηση της πολιτικής κατάστασης στις χώρες της Νότιας Ευρώπης έχουν συμβάλει στη μείωση των αποδόσεων τα τελευταία τρία χρόνια.

Διαβάστε ακόμη:

- Γιαν Κάρας: Ισχυρό το δεύτερο τρίμηνο του ΟΠΑΠ, σε τροχιά να πετύχουμε τον στόχο του 2025

- AKTOR: Υπερδιπλασιασμός EBITDA στα €65 εκατ. και αυξημένα κατά 46% τα καθαρά κέρδη

- Intralot: Σταθερή η αναπτυξιακή πορεία λέει η Edison – Κλείστηκαν σημαντικά συμβόλαια

- Απευθείας ανάθεση 850.000 ευρώ από τον ΟΠΕΚΕΠΕ στην PricewaterhouseCoopers (PwC)