Τους λόγους της υποαπόδοσης της ελληνικής χρηματιστηριακής αγοράς στοιχειοθετεί η Optima Bank στην σημερινή της ανάλυση για το τι περιμένουμε στη συνέχεια του δευτέρου εξαμήνου του έτους.

Όπως υπενθυμίζει η Optima Bank, το ΧΑ σημειώνει άνοδο κατά 13% από την αρχή του έτους και 22% σε ετήσια βάση, καταγράφοντας χαμηλότερες επιδόσεις έναντι τόσο των ευρωπαϊκών όσο και των περισσότερων χωρών της Νότιας Ευρώπης.

Κατά την άποψή της, αυτή η υποαπόδοση οφείλεται κυρίως:

α) στην υψηλότερη έκθεση σε γεωπολιτικό κίνδυνο λόγω της γειτνίασής της τόσο με τη Μέση Ανατολή όσο και με την Ουκρανία, η Ελλάδα έχει εμπειρία από πρώτο χέρι της διαταραχής στη Διώρυγα του Σουέζ και της ανοδικής πίεσης στις τιμές ηλεκτρικής ενέργειας λόγω της αυξημένης ζήτησης από τα Βαλκάνια και την Ανατολική Ευρώπη,

β) στη χαμηλότερη ρευστότητα. Μετά το πολυετές «κώμα», η ελληνική κεφαλαιαγορά φαίνεται να έχει αναθερμανθεί, διοχετεύοντας 3 δισ. ευρώ για IPO (Αεροδρόμιο Αθηνών, Noval Property), ιδιωτικές τοποθετήσεις (Τράπεζα Πειραιώς, ΓΕΚΤΕΡΝΑ, Μυτιληναίος, Jumbo) και εκδόσεις ομολόγων, τηρώντας στάση αναμονής για Εθνική και CENERGY.

γ) στην αφομοίωση μετά το ράλι δύο ετών. Καθώς το ελληνικό χρηματιστήριο είχε ξεπεράσει σημαντικά τις ευρωπαϊκές αγορές κατά την περίοδο 2022-23, το 2024 μέχρι στιγμής φαίνεται να προσπαθεί να αφομοιώσει τα πρόσφατα κέρδη πριν επιχειρήσει να δοκιμάσει νέα υψηλά.

Θετικές οι συστάσεις

Κατά την Optima Bank η θετική σύσταση για τις ελληνικές μετοχές διατηρείται, με βάση τα παραπάνω και λαμβάνοντας υπόψη ότι i) οι εταιρικές ενέργειες αναμένεται να συνεχιστούν με χαμηλότερο ρυθμό, β) το ελληνικό χρηματιστήριο προσφέρει πλέον βαθύτερα discount σε σχέση με την αρχή του έτους, γ) το ασφάλιστρο κινδύνου χώρας (όπως υπονοείται από τα spreads των ομολόγων) συνεχίζουν να μειώνονται και δ) το εγχώριο μακροοικονομικό πλαίσιο σε σύγκριση με τον μέσο όρο της ΕΕ τόσο σε αναπτυξιακό όσο και σε δημοσιονομικό επίπεδο.

Όπως εξηγεί η Optima Bank οι ανοδικοί καταλύτες υπερβαίνουν τους καθοδικούς κινδύνους και οι αποτιμήσεις παραμένουν ελκυστικές. Έτσι, παραμένει θετική στον τραπεζικό τομέα (συνδυασμός ανώτερων προφίλ ROTE και ελκυστικές αποτιμήσεις έναντι τραπεζών της ΕΕ) και στους τομείς ενέργειας/υλικών (συνδυασμός ανάπτυξης, εξωστρεφής φύση και δυνητική αναπροσαρμογή από τις IPO στα χρηματιστήρια του Λονδίνου και των ΗΠΑ).

Οι κορυφαίες επιλογές της για το υπόλοιπο του έτους και τις αρχές του 2025 είναι:

– Πειραιώς, με τιμή στόχο στα 6 ευρώ

– Εθνική Τράπεζα, με τιμή στόχο στα 12 ευρώ

– Eurobank, με τιμή στόχο στα 2,80 ευρώ

– Metlen, με τιμή στόχο στα 49 ευρώ

– ΤΙΤΑΝ, με τιμή στόχο στα 40,6 ευρώ

– CENERGY, με τιμή στόχο στα 12,60 ευρώ

Οι 7 ανοδικοί καταλύτες

Κατά την Optima Bank, επτά είναι οι ανοδικοί καταλύτες για την αγορά:

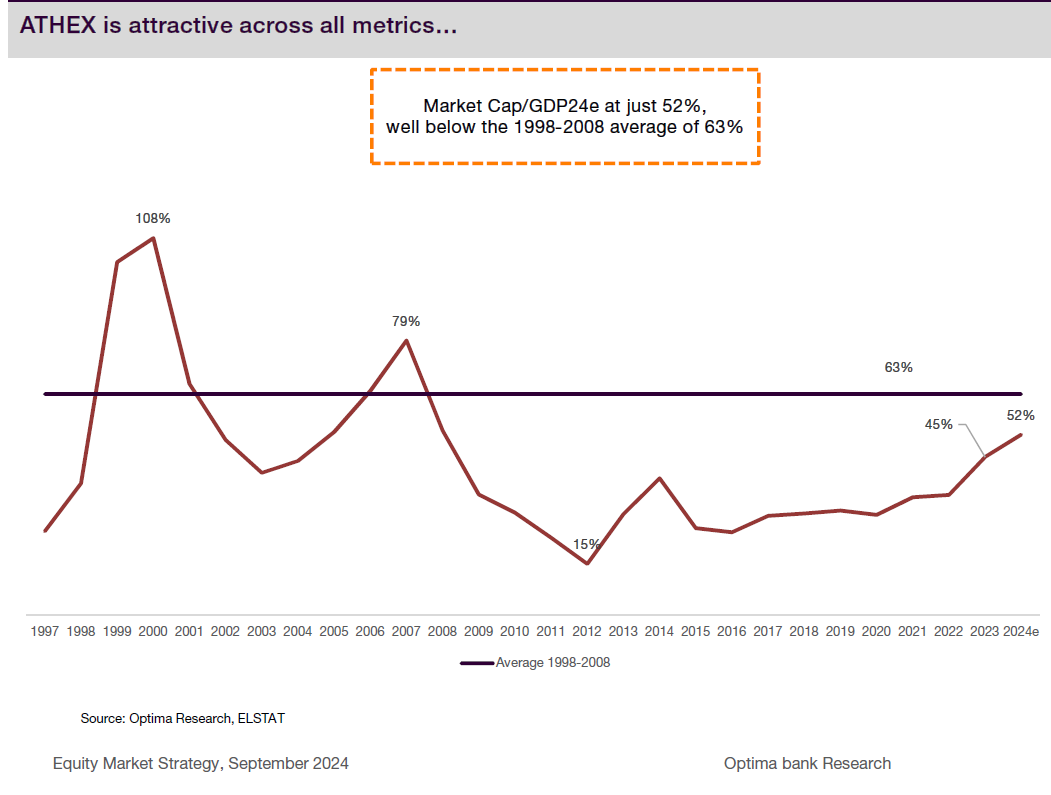

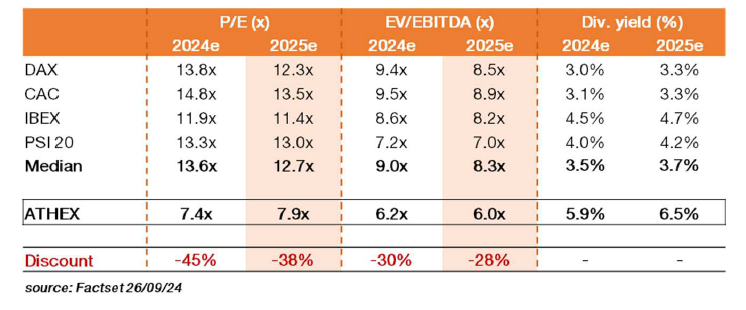

1) Παρά την ανάκτηση του καθεστώτος της επενδυτικής βαθμίδας το 2023, το ΧΑ εξακολουθεί να διαπραγματεύεται με discount σε σύγκριση με ομοτίμους της ΕΕ, ειδικά σε όρους P/E με βάση τις εκτιμήσεις του 2024, το σχετικό discount διευρύνθηκε στο 45% από 36% τον Ιανουάριο.

2) Το μακροοικονομικό πλαίσιο παραμένει υποστηρικτικό, με σταθερή ανάπτυξη και συνετή δημοσιονομική πολιτική

3) Η νομισματική σύσφιξη επιτέλους έχει τελειώσει, με την Fed και την ΕΚΤ να μειώνουν τα επιτόκιά τους κατά 50 μονάδες βάσης και να σχεδιάζουν πρόσθετες περικοπές το 2024-25

4) Η ελληνική οικονομία αναμένεται να ξεπεράσει την ευρωπαϊκή για τέταρτη συνεχή χρονιά.

5) Το οικονομικό μοντέλο αλλάζει με στροφή προς τις επενδύσεις, με την υποστήριξη του Ταμείου Ανάκαμψης (RRF) και των επενδύσεων του Εθνικού Αναπτυξιακού Προγράμματος

6) Το τραπεζικό σύστημα βρίσκεται τελικά στην καλύτερη του κατάσταση εδώ και πάνω από δέκα χρόνια. Το ΤΧΣ ανακοίνωσε την πώληση του 10% της Εθνικής Τράπεζας.

7) Η αποτίμηση παραμένει ελκυστική με βαθύτερα discount σε σχέση με την αρχή του έτους.

Οι κίνδυνοι

Ωστόσο, αυτό δεν σημαίνει ότι δεν υπάρχουν κίνδυνοι. Ειδικότερα, η Optima Bank απαρριχθεί 5 εξ αυτών:

1) Γεωπολιτικός κίνδυνος

2) Πολιτική αβεβαιότητα λόγω των γενικών εκλογών σε μεγάλες οικονομίες (ιδιαίτερα των ΗΠΑ)

3) Η άνοδος του κόστους ναύλων και των τιμών της ενέργειας θα μπορούσε να αυξήσει τον πληθωρισμό για άλλη μια φορά, προκαλώντας πιθανές υποβαθμίσεις λόγω της χαμηλότερης από την αναμενόμενη κερδοφορία

4) Μεγάλη διόρθωση στις διεθνείς αγορές μετοχών, ιδιαίτερα των ΗΠΑ

5) Παρά τη βελτίωση το 2023, η Ελλάδα εξακολουθεί να δημιουργεί σημαντικό έλλειμμα τρεχουσών συναλλαγών, μια συνεχή απειλή τόσο για την ανάπτυξη όσο και για τις δημοσιονομικές επιδόσεις της ελληνικής οικονομίας