«Μπούκωσαν» με χρήμα οι τράπεζες επί κόβιντ – «Ξοδέψτε το», λένε στις επιχειρήσεις – H Fed τραβά πίσω το χρήμα με reverse repos, αναιρώντας μήνες ποσοτικής χαλάρωσης – Αποταμιεύσεις-ρεκόρ από τα νοικοκυριά

Γράφει ο Γιάννης Τσιρογιάννης

Ένα από τα αμέτρητα παράδοξα φαινόμενα που έχουν καταγραφεί από την αρχή της πανδημίας αφορά τις διογκούμενες αποταμιεύσεις και καταθέσεις, οι οποίες -παραδόξως- από ένα σημείο και μετά μετατρέπονται σε μπούμερανγκ, τόσο για τους καταναλωτές όσο για τις επιχειρήσεις και τα χρηματοπιστωτικά ιδρύματα.

Η πανδημία έφερε την καραντίνα. Η καραντίνα τις αναστολές εργασίας και τα επιδόματα. Οι κεντρικές τράπεζες τύπωσαν ρεκόρ χρήματος –δεκάδες τρισεκατομμύρια- ενάμιση χρόνο τώρα, προκειμένου να κρατήσουν όρθια την παγωμένη παγκόσμια οικονομία (φυσικά αυτό δε μπορεί να συμβεί με «λεφτόδεντρα» και «χρήμα από ελικόπτερο», όμως άλλου παπά ευαγγέλιο). «Μπούκωσαν» τις αγορές, τράπεζες, επιχειρήσεις και νοικοκυριά με υπέρμετρη, πλασματική ρευστότητα, την οποία στην τελική δεν έχουν καν ανάγκη. Από ένα σημείο και μετά τους κάνει κακό μάλιστα.

Για να το καταλάβουμε καλύτερα, μιας και το ισχύον οικονομικό σύστημα είναι ο καπιταλισμός (ο θεός να τον κάνει δηλαδή, με τόση κρατική παρέμβαση στις μέρες μας), ας υποθέσουμε πως όλοι είμαστε πιόνια σε ένα γιγαντιαίο ταμπλό της Μονόπολι. Σκοπός του παιχνιδιού στη Μονόπολι δεν είναι να μαζέψεις το περισσότερο χρήμα, αλλά να χρεοκοπήσεις τον αντίπαλο.

Η παγκόσμια οικονομία βρίσκεται σε φαύλο κύκλο

Αυτό που έχει ανάγκη ο κόσμος δεν είναι να συλλέγει χρωματιστά χαρτάκια (οσονούπω ψηφιακά) καθώς περνά από την αφετηρία. Πόσο μάλλον όταν και όλοι οι υπόλοιποι γύρω του λαμβάνουν αυτό το «κορωνοεπίδομα», δημιουργώντας στην ουσία πληθωρισμό, ο οποίος στο φινάλε αναιρεί την όποια αξία αυτής της πλασματικής ρευστότητας. Ταυτόχρονα οι συνθήκες εγκλεισμού και περιορισμένων επιλογών σε ψυχαγωγία και εμπόριο οδήγησαν σε ακόμη μεγαλύτερες αποταμιεύσεις. Ο κόσμος ξοδεύει λιγότερα, διότι έτσι κι αλλιώς δεν έχει που να τα ξοδέψει…

Όμως το χρήμα πρέπει να κυκλοφορεί. Οι καταθέσεις αυτές δε θα έχουν τελικώς κανένα αντίκτυπο στην πραγματική οικονομική δύναμη των νοικοκυριών. Διότι όταν η παγκόσμια οικονομία παθαίνει έμφραγμα και βρίσκεται σε…. ΜΕΘ για ενάμιση χρόνο (με διαλείμματα), και η παραγωγή βασικών αγαθών, όπως τρόφιμα και βιομηχανικά υλικά, κλατάρει, τότε η όποια ένεση ρευστότητας δεν είναι τίποτα παραπάνω από μορφίνη σε ένα βαριά άρρωστο ασθενή. Δεν αυξάνει αξίες και πραγματικούς οικονομικούς δείκτες, παρά μόνο κουκουλώνει καταστάσεις.

Συνοψίζοντας, η καραντίνα γονάτισε την παραγωγή, αυξάνοντας τις τιμές κυριολεκτικά στα πάντα, σε όλα τα αγαθά και υπηρεσίες, γεγονός που θα φανεί ιδιαίτερα από το χειμώνα (σε περίπτωση νέου λοκντάουν δε, η κατάσταση θα επιδεινωθεί). Ταυτόχρονα το ανεξέλεγκτο τύπωμα χρήματος με σκοπό το «μπάλωμα» εκτόξευσε ακόμη περισσότερο τον πληθωρισμό, ο οποίος έφτασε σε υψηλό 30 ετών (!), ενώ στην επίσης γονατισμένη αγορά εργασίας δεν τίθεται φυσικά καν θέμα αύξησης μισθών προκειμένου να αντισταθμίσει τη ραγδαία αύξηση των τιμών. Με μια λέξη, το άσχημο φαινόμενο του στασιμοπληθωρισμού.

Ο κόσμος χρειάζεται αξιοπρεπή αγορά εργασίας, όχι χαρτάκια Μονόπολης

Την ίδια ώρα, το «άνοιξε-κλείσε» και τα κουτσουρεμένα ωράρια των μαγαζιών περιορίζουν ακόμη περισσότερο την κατανάλωση, κάτι που οδηγεί νομοτελειακά σε περαιτέρω αύξηση των τιμών. Για το λιανικό εμπόριο, ούτε λόγος. Οι απαγορευτικές (για τον περιορισμένο χρόνο του μέσου εργαζόμενου) ουρές έξω από τα μεγάλα καταστήματα δρουν ανασταλτικά για τη συνολική κατανάλωση, πλήττοντας επιχειρηματία, καταναλωτή και οικονομία γενικότερα. Τουλάχιστον αν εστίαση και εμπόριο λειτουργούσαν «φυσιολογικά» (ήτοι, προ κορωνοιού), η κινητικότητα να μετρίαζε τον πληθωρισμό. Ή έστω δε θα «φαινόταν» τόσο.

Τώρα, βρισκόμαστε ουσιαστικά σε ένα φαύλο κύκλο, όπου τα νοικοκυριά αναγκαστικά αποταμιεύουν χωρίς ουσιαστικό όφελος, καθώς η αγοραστική τους δύναμη σταδιακά φθίνει. Για τα φτωχότερα στρώματα δε, τα χρήματα αυτά μετά βίας (θα) φθάνουν για να καλύψουν τις βασικές ανάγκες.

Όχι, αυτό που έχει ανάγκη ο κόσμος δεν είναι ενέσεις ρευστότητας και καταναγκαστική αποταμίευση-κοροϊδία. Αυτό που πραγματικά χρειάζεται είναι μια αξιοπρεπής (το «ισχυρή» παραείναι ουτοπικό στις μέρες μας) αγορά εργασίας και τα 100 που λαμβάνει από την αφετηρία να φτάνουν για το σούπερμαρκετ…

Αυτό που έχουν ανάγκη οι επιχειρηματίες δεν είναι δόσεις, πόσο μάλλον επιστρεπτέες, αλλά μια «φυσιολογική» αγορά, όπου θα έχουν την ευκαιρία να παρέχουν τα αγαθά και υπηρεσίες τους στον καταναλωτή, χωρίς να τρέμουν ότι αύριο μεθαύριο θα τους κλείσουν πάλι. Τα «αυτονόητα» δηλαδή. Η λέξη μπαίνει φυσικά σε εισαγωγικά, διότι πλέον τα «αυτονόητα» άλλαξαν για πάντα.

Κάποιοι επωφελούνται από την άρρωστη κατάσταση

Ο επιχειρηματίας δε θέλει (δανεικά και απαξιωμένα από τον πληθωρισμό) χρήματα Μονόπολης – ο υγιής τουλάχιστον, διότι υπάρχουν χιλιάδες που όχι απλώς δεν πλήχθηκαν από το καθεστώς εγκλεισμού, αλλά σώθηκαν κιόλας. Στην πάντα παρανοϊκή (όσον αφορά φορολογία και επιχειρήσεις) Ελλάδα που αγαπά τον κλέφτη και μισεί το νοικοκύρη, επί κορωνοιού επιβραβεύεται με 100 χιλιάρικα όποιος δε χτυπά αποδείξεις και δεν έχει τζίρο, και τιμωρείται με λουκέτο όποιος είναι βιώσιμος και συνεισφέρει παραγωγικά στην οικονομία. Όμως άλλου παπά ευαγγέλιο κι αυτό…

Αυτό που θέλει ο φυσιολογικός επιχειρηματίας λοιπόν, είναι το αυτονόητο και τίποτα άλλο. Να του επιτρέπεται από τους ρυθμιστές νομισματικής πολιτικής (και γενικότερα ρυθμιστές των τυχών μας) να μπορεί να «συλλέξει το νοίκι» από τις περιοχές όπου έφτυσε αίμα και χρήμα για να «χτίσει», να επενδύσει. Κοινώς, να τον αφήσει το κράτος (όσο γίνεται) να κάνει τη δουλειά του.

Αυτή τη στιγμή το «κράτος», ας πούμε η τράπεζα για χάριν του παραδείγματος της Μονόπολης (η τράπεζα είναι στην πραγματικότητα ο διαμεσολαβητής), περιορίζει ή και αφαιρεί τη δυνατότητα αφενός από τον επιχειρηματία να συλλέξει τους καρπούς που έσπειρε, αφετέρου από τον καταναλωτή να ξοδέψει, χωρίς παράλληλα να του παρέχει εναλλακτική. Δεν είναι τυχαίο μάλιστα που τον τελευταίο χρόνο έχει ξεσπάσει αγοραστική φρενίτιδα για τα κρυπτονομίσματα, που θυμίζει εποχές Χρηματιστηρίου 1999.

Τζογάρουν τα επιδόματα σε… Bitcoin

Κόσμος της διπλανής πόρτας που μέχρι χθες αδιαφορούσε ή αγνοούσε παντελώς το Bitcoin, σπεύδει να ξοδέψει («επενδύσει») τα χρήματά του εκεί, υποκινούμενος πλέον ακόμη κι από τα ίδια τα μίντια που κατά τραγική ειρωνεία άλλοτε τον απέτρεπαν να εισέλθει στην εν λόγω αγορά (τότε που μάλιστα ήταν φθηνότερα). Σε εποχές γενικευμένης παρακμής άλλωστε ο τζόγος ευδοκιμεί.

Και στην τελική που να ρίξει τα λεφτά του ο κόσμος; Οι αποτιμήσεις των μετοχών στα χρηματιστήρια βρίσκονται σε επίπεδα φούσκας καιρό τώρα, και όλοι το γνωρίζουν, απλώς κάνουν σα να μην το βλέπουν. Όλη αυτή η πλεονάζουσα ρευστότητα πρέπει να βρει άλλη βαλβίδα αποσυμπίεσης για να εκτονωθεί. Το λεγόμενο «έξυπνο χρήμα» βρίσκει τρόπους να διοχετεύσει αποδοτικά τα χαρτάκια της Μονόπολης που δήθεν απλόχερα μοίρασε η «μάνα» , γνωρίζοντας ότι η αποταμίευσή χρήματος εν μέσω τόσο ραγδαίου πληθωρισμού και μάλιστα με τα γελοία επιτόκια που προσφέρουν οι τράπεζες, αποτελεί το λιγότερο κοροϊδία. Όλοι οι υπόλοιποι, σε όσους δηλαδή μένει κάτι, αποταμιεύουν.

Επομένως έχουμε ένα παιχνίδι Μονόπολης όπου η «αγορά γης» (να ανοίξει κανείς μαγαζί, να αγοράσει αγαθά κλπ) γίνεται ολοένα ακριβότερη αλλά και αποδίδει λιγότερο (για τη μέση τάξη πάντα), καθώς ο πλανήτης βρίσκεται σε συνθήκες ημι-μόνιμου εγκλεισμού. Είναι σαν το μισό ταμπλό να έχει γεμίσει με… κάρτες «πήγαινε στη φυλακή». Ταυτόχρονα ο κόσμος γεμίζει με χαρτάκια που απαξιώνονται συνεχώς. Χαρτάκια που μοιράζει το κράτος-τράπεζα σε κάθε πέρασμα από την αφετηρία. Μόνο που αυτή είναι μια κατάσταση που δεν τη θέλει ούτε ο τραπεζίτης. Κι εδώ ακριβώς δημιουργείται το παράδοξο.

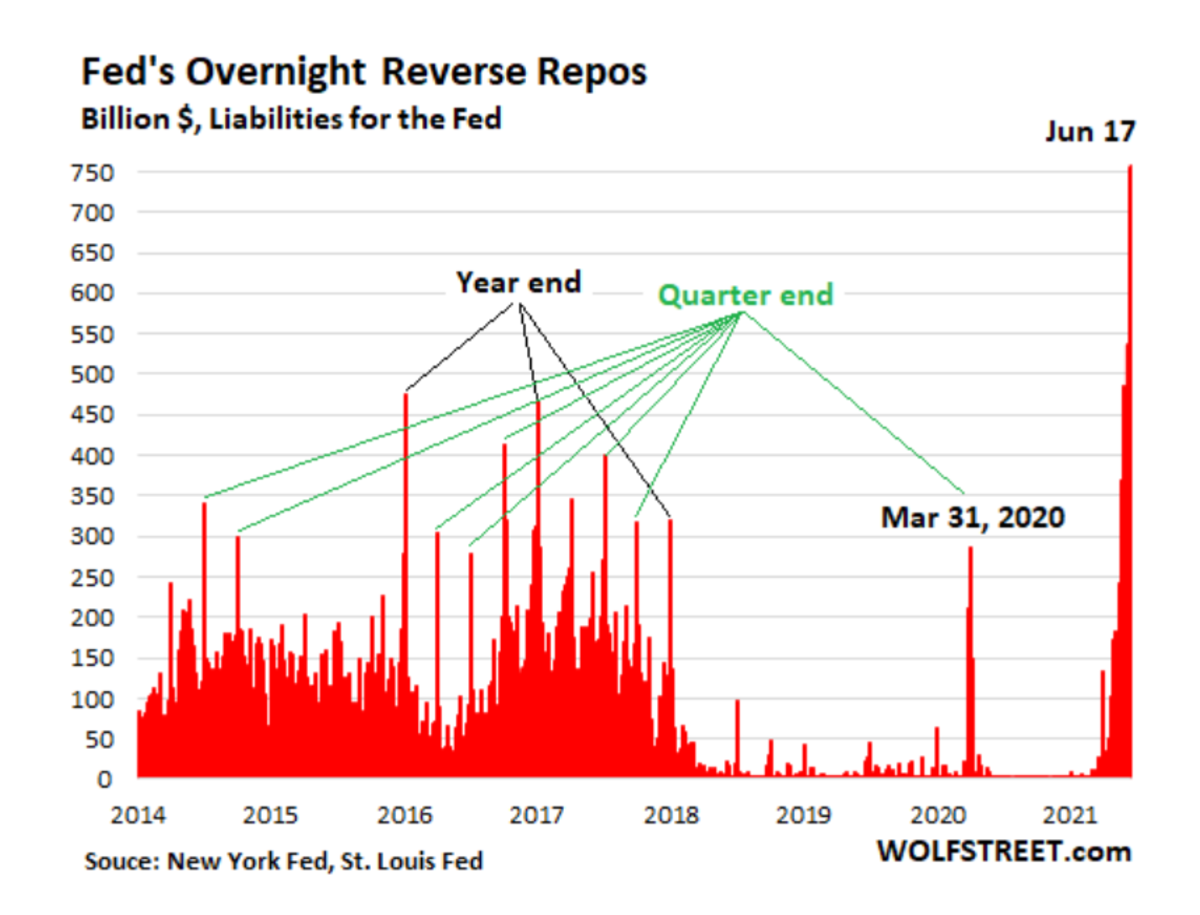

Reverse repos: Η Fed «τραβάει» πίσω το χρήμα

Οι τράπεζες πλέον είναι τόσο «μπουκωμένες» με χρήμα που κυριολεκτικά λένε «όχι άλλες καταθέσεις»!

Ακούγεται τρελό; Ενάμιση χρόνο πριν, ούτε εμείς θα το πιστεύαμε. Κι όμως, τα χρηματοπιστωτικά ιδρύματα είναι τόσο υπερπλήρη από ρευστότητα που πλέον οι καταθέσεις τους κοστίζουν χρήματα!

Κάποιες τράπεζες μάλιστα ενθαρρύνουν τους εταιρικούς πελάτες τους να ξοδέψουν τα χρήματα στις επιχειρήσεις τους ή να τα μεταφέρουν αλλού.

Όταν ξέσπασε η πανδημία, τα μεγάλα στελέχη των τραπεζικών κολοσσών έσπευσαν να συγκεντρώσουν χρήμα για να αντέξουν το σοκ. Το μεγαλύτερο μέρος των λεγόμενων κορωνο-πακέτων stimulus που μοίρασε πχ η αμερικανική κυβέρνηση (μέσω της Fed) πήγε μεταξύ άλλων στις τράπεζες. Αυτές από τότε κρατούν αυτό το χρήμα, όλη αυτήν την πλεονάζουσα ρευστότητα στην οποία προστίθενται και οι αποταμιεύσεις των νοικοκυριών (τώρα καταλαβαίνετε λοιπόν γιατί δεν τους ενδιαφέρουν οι καταθέσεις μας).

Όμως και οι επιχειρήσεις έλαβαν χρήμα. Ιδιαίτερα οι μεγάλοι κολοσσοί – αεροπορικές κλπ. Εταιρίες ζωτικής σημασίας για τις τράπεζες, αφού από αυτές τρέφονται, από τα δάνειά τους (όχι από τον έτσι κι αλλιώς αμφίβολης πιστοληπτικής ικανότητας νοικοκύρη). Και καθώς οι κορωνο-επιδοτούμενες επιχειρήσεις δε χρειάζονταν να πάρουν δάνειο εν μέσω μάλιστα συνθηκών εγκλεισμού (όπου το κράτος κάλυπτε μέρος ενοικίων κλπ), όλο αυτό το χρήμα που κρατάνε οι τράπεζες δε μετατραπεί σε περισσότερο χρήμα με τη μορφή δανείων.

Οι τραπεζίτες έκαναν λάθος

Γι’ αυτό υπάρχει φυσικά ο επενδυτικός βραχίονας των τραπεζών, όμως η ουσία είναι πως τα κέρδη τους δέχθηκαν μεγάλο πλήγμα. Οι τραπεζίτες πίστευαν πως η ανάκαμψη της οικονομίας θα έκαμπτε τη διάθεση των καταναλωτών να κρατούν μετρητά σε καταθέσεις, όμως τα νούμερα λένε διαφορετική ιστορία, καθώς οι εισροές συνεχίζονται σταθερά (μήπως τελικά δε βρισκόμαστε σε ανάκαμψη όπως προσπαθούν να μας πείσουν;!)

Έτσι έφτασαν στο σημείο να παρακινούν τους πελάτες τους να ξοδέψουν ή να μεταφέρουν τα χρήματα αλλού. Δεδομένου του κανόνα πως οι τράπεζες πρέπει να κατέχουν κεφάλαιο τουλάχιστον 3% της συνολικής αξίας των υπό διαχείρισης assets, οι αυξανόμενες καταθέσεις τους οδηγούν στην ανάγκη ακόμη μεγαλύτερης συσσώρευσης αχρησιμοποίητου κεφαλαίου, διαφορετικά θα πρέπει να πουν όχι σε άλλες καταθέσεις.

«Το να πρέπει να αυξήσεις κεφαλαιακό απόθεμα για να καλύψεις καταθέσεις ή ακόμη χειρότερα να αναγκάζεσαι να απορρίπτεις καταθέσεις, αποτελούν αφύσικες ενέργειες για τις τράπεζες, και δε θα έχει καλό τέλος αυτή η ιστορία», δήλωσε η πρώην CFO της JP Morgan τον περασμένο μήνα.

Μήνες ποσοτικής χαλάρωσης πετάχτηκαν στα σκουπίδια

Επομένως τι κάνουν; Αντιστρέφουν τη διαδικασία. Παίρνουν πίσω το χρήμα (Reverse repos – συμφωνίες επαναγοράς), γεγονός που φυσικά ενδέχεται να κάνει τα πράγματα χειρότερα… Βέβαια η Fed καθησυχάζει πως η κατάσταση δε θα ξεφύγει εκτός ελέγχου. Η ίδια Fed που συστηματικά εδώ και δεκαετίες μας «καθησυχάζει» για όλα αυτά που δε θα συμβούν (κρίση του 2008, στασιμοπληθωρισμός 2021 μερικά τυχαία παραδείγματα), και που η ίδια επί ενάμιση χρόνο τώρα «μπουκώνει» τις τράπεζες με τον άνευ προηγουμένου ρυθμό $120 δις. το μήνα, με τη μορφή QE.

Όχι μόνο δεν έχουν τρόπο να το αξιοποιήσουν αποδοτικά αυτό το χρήμα οι τράπεζες, αλλά τους κοστίζει. Η λύση της Fed είναι να «ρουφήξει» σα καταβόθρα την πλεονάζουσα ρευστότητα, με τα repos να φτάνουν μέχρι και $500 δις. την περασμένη εβδομάδα, αναιρώντας ουσιαστικά 4 μήνες QE.

Από ό,τι φαίνεται σε αυτήν την πανδημία, πάσης φύσεως «ειδικοί» έχουν γίνει πρωταθλητές στην κωλοτούμπα, πειραματιζόμενοι με τις τύχες του πλανήτη σε υγειονομικά ή οικονομικά πειράματα που ουδείς γνωρίζει ή φέρει ευθύνη για τις συνέπειές τους…

Ρεκόρ αποταμιεύσεων σε ΗΠΑ και Ευρώπη

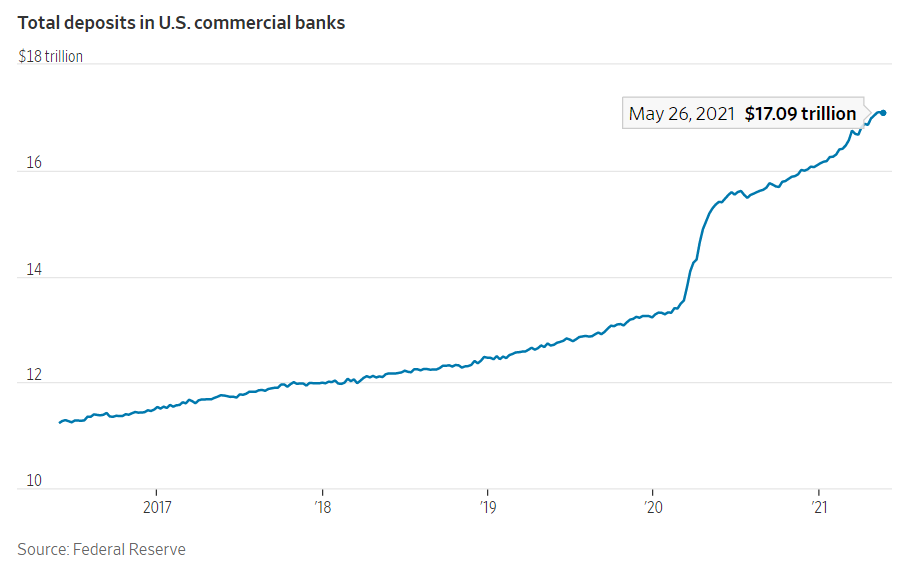

Κι επειδή τα νούμερα δε λένε ψέματα, σύμφωνα με τα επίσημα στοιχεία της Fed, ο πλούτος των αμερικανικών νοικοκυριών την άνοιξη εκτοξεύθηκε στα 136,9 τρις. δολάρια. Μεταξύ άλλων συνέβαλε κι η αυξημένη συμμετοχή στο ράλι της Wall Street, προσθέτοντας $3,2 τρις. πρώτο τρίμηνο.

Οι αυξανόμενες αξίες ακινήτων στην κτηματαγορά προσέθεσαν περίπου 1 τρις. Τα υπόλοιπα των καταθέσεων σε μετρητά και σε λογαριασμούς ταμιευτηρίου αυξήθηκαν κατά περίπου 850 δις. δολάρια το πρώτο τρίμηνο, στο ύψος ρεκόρ 14,5 τρισεκατομμυρίων δολαρίων.

Συνολικά, τα υψηλότερα υπόλοιπα στους τραπεζικούς λογαριασμούς ενισχύθηκαν από τις κορωνο-επιταγές των 600 δολαρίων που στάλθηκαν στους περισσότερους Αμερικανούς στο πλαίσιο ενός πακέτου μέτρων τόνωσης πανδημίας που υπέγραψε ο πρώην πρόεδρος Ντόναλντ Τραμπ στα τέλη Δεκεμβρίου, καθώς και το μεγαλύτερο μέρος των επιταγών 1.400 δολαρίων που ήταν μέρος του πακέτου μέτρων του προέδρου Τζο Μπάιντεν τον Μάρτιο.

Όσον αφορά τα συνολικά μέτρα τόνωσης των δύο πακέτων ανήλθαν στα 2,8 τρισεκατομμύρια δολάρια και περιελάμβανε ενισχύσεις για μικρές επιχειρήσεις και τις πολιτείες, καθώς και επιπλέον 300 δολ. επιπλέον εβδομαδιαία βοήθεια στους ανέργους.

Όμως μαζί με τις καταθέσεις αυξήθηκε και το χρέος. Η έκθεση έδειξε ότι το συνολικό χρέος των νοικοκυριών αυξήθηκε το πρώτο τρίμηνο με ρυθμό 6,5% σε ετήσια βάση σε σύγκριση με αύξηση 6,2% το τέταρτο τρίμηνο, καθώς επιταχύνθηκε ο ο ρυθμός χορηγήσεων στεγαστικών δανείων. Ο δανεισμός των μη χρηματοοικονομικών επιχειρήσεων επιταχύνθηκε με ρυθμό 4,4%, από 1,1% το προηγούμενο τρίμηνο.

Πλουσιότερα στην Ευρώπη τα νοικοκυριά της Δανίας

Στην Ευρώπη, τα βρετανικά νοικοκυριά αποταμίευσαν το ένα πέμπτο του διαθέσιμου εισοδήματός τους στο α΄ τρίμηνο, καθώς το Ηνωμένο Βασίλειο επέστρεψε σε λοκντάουν. Το ποσοστό αποταμίευσης σημείωσε άνοδο στο 19,9% αποτυπώνοντας τις περιορισμένες ευκαιρίες για δαπάνες εν μέσω εγκλεισμού.

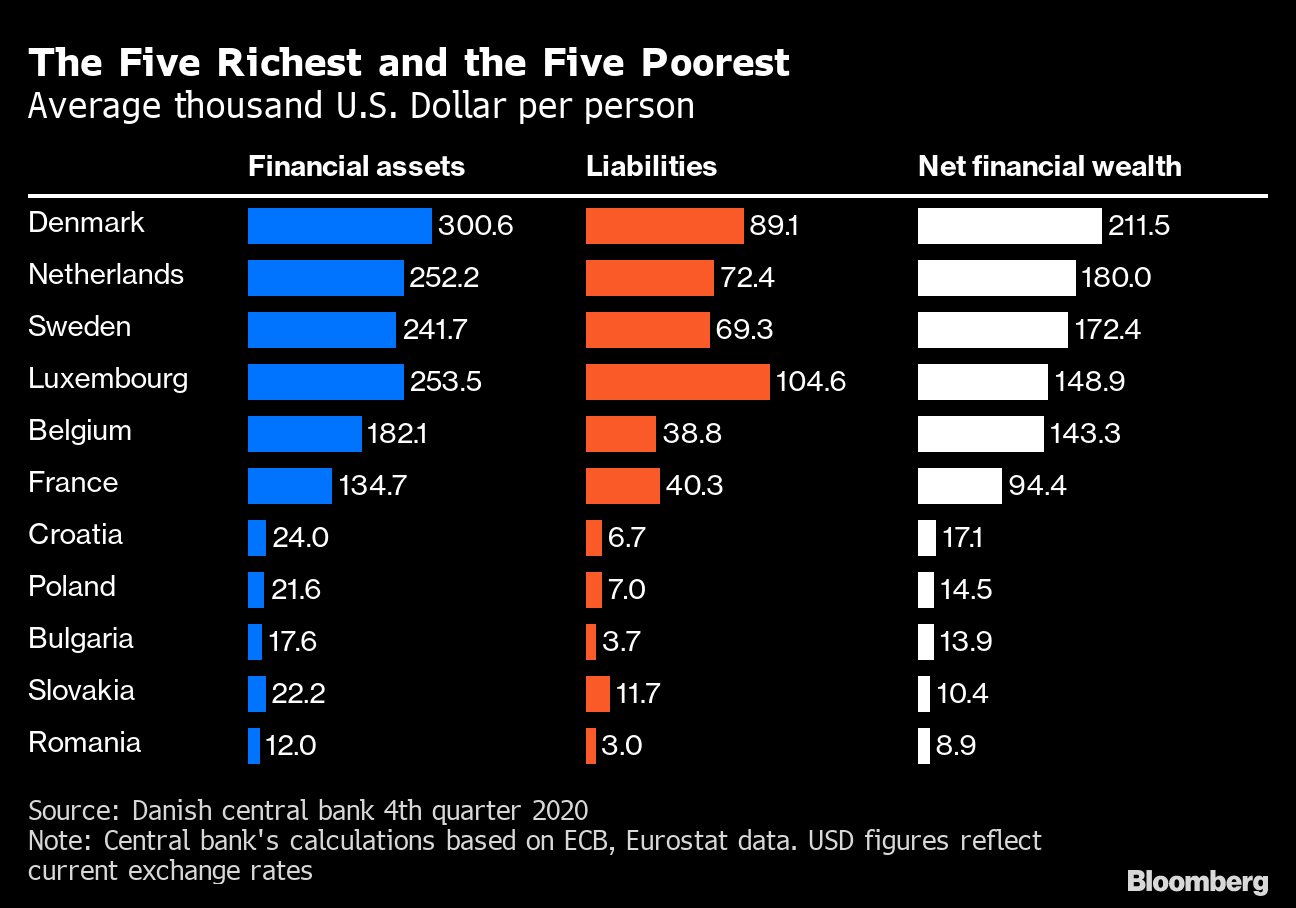

Τα νοικοκυριά της Δανίας είναι τα πλουσιότερα στην ΕΕ καθώς διαθέτουν τις μεγαλύτερες αποταμιεύσεις σε μετρητά και συνταξιοδοτικά προγράμματα.

Σε κατά κεφαλήν βάση, οι Δανοί διαθέτουν περίπου 1,3 εκατομμύρια κορώνες (208.000 δολάρια) σε χρηματοοικονομικά περιουσιακά στοιχεία, υπερδιπλάσιο του μέσου όρου της ΕΕ, σύμφωνα με την έκθεση της κεντρικής τράπεζας που εδρεύει στην Κοπεγχάγη – σε αυτό το ποσό έχει αφαιρεθεί το χρέος.

Αυτό τοποθετεί τη Δανία στην πρώτη θέση, με την Ολλανδία, τη Σουηδία, το Λουξεμβούργο και το Βέλγιο να καταλαμβάνουν τις πέντε πρώτες θέσεις.

Και αυτό παρότι η κεντρική τράπεζα της χώρας ακολουθεί εξαιρετικά επιθετική πολιτική αρνητικών επιτοκίων.

Η Δανία καταλαμβάνει το παγκόσμιο ρεκόρ για το αρνητικό κόστος δανεισμού, αφού η κεντρική τράπεζα το επέβαλε για πρώτη φορά το 2012 με στόχο τον έλεγχο της συναλλαγματικής ισοτιμίας.

Η Camilla Poulsen, οικονομολόγος της Nykredit Wealth Management, στην Κοπεγχάγη, επισημαίνει ότι η κορυφαία κατάταξη της Δανίας έχει να κάνει με αποφάσεις που έχουν ληφθεί πριν από δεκαετίες για την εισαγωγή συνταξιοδοτικών προγραμμάτων αποταμίευσης που ξεκινούν αμέσως με την ένταξη κάποιου στη αγορά εργασίας.

Τα νοικοκυριά της δανείας κατέχουν ένα άλλο, ρεκόρ: Είναι επίσης μεταξύ των πιο χρεωμένων στην Ευρώπη, με δάνεια σε μεγάλο βαθμό με τη μορφή στεγαστικών δανείων. Οι κατά κεφαλήν δανειακές υποχρεώσεις είναι περίπου 560.000 κορώνες, δεύτερη μετά το Λουξεμβούργο.