Η φετινή ανάλυση της Morgan Stanley για την αναδυόμενη Ευρώπη και τη Μέση Ανατολή (EEMEA) αποτυπώνει μια εικόνα της Ελλάδας που υπερβαίνει κατά πολύ τη στενή οπτική των αναδυόμενων αγορών.

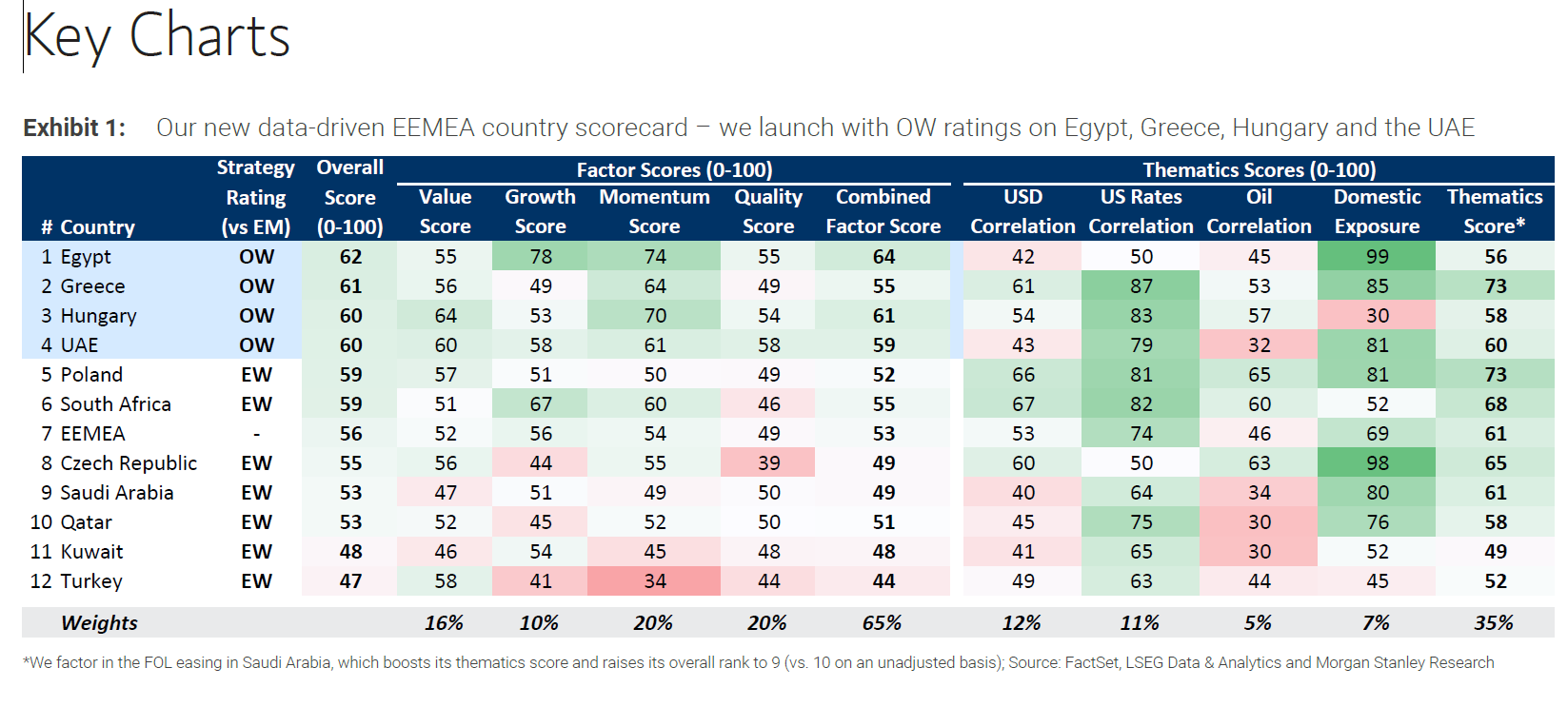

Στο νέο EEMEA Outlook, η Morgan Stanley δίνει ιδιαίτερο βάρος στην Ελλάδα όχι μόνο στο επίπεδο χώρας, αλλά και στο επίπεδο επιμέρους μετοχών με σύσταση «υπεραπόδοσης» για τη νέα χρονιά στη δεύτερη θέση από τις 12 αγορές που αναλύει.

Οι ελληνικές μετοχές εμφανίζονται σταθερά στις κορυφαίες θέσεις, επιβεβαιώνοντας ότι το επενδυτικό αφήγημα της χώρας έχει πλέον ουσιαστικό βάθος.

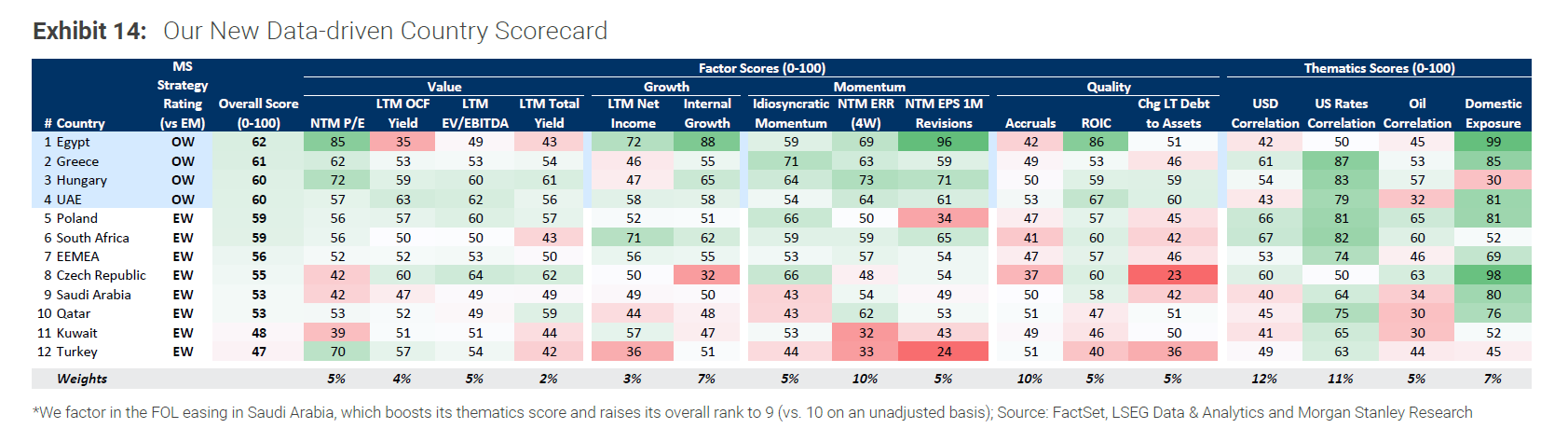

Ένα από τα βασικότερα ευρήματα της ανάλυσης είναι η συνεχής παρουσία των ελληνικών τραπεζών στα κορυφαία μοντέλα που αξιολογούν ποιότητα, momentum και ισολογισμούς.

Η Alpha Bank, η Eurobank, η Εθνική Τράπεζα και η Πειραιώς βαθμολογούνται υψηλά σε συνδυαστικά κριτήρια όπως η σταθερότητα κερδών, το περιθώριο αναθεωρήσεων, η κεφαλαιακή ισχύς και η απόδοση ιδίων κεφαλαίων.

Η Morgan Stanley σημειώνει ότι οι ελληνικές τράπεζες εμφανίζουν πλέον χαρακτηριστικά ώριμων ευρωπαϊκών χρηματοπιστωτικών ιδρυμάτων, με αποτιμήσεις που έχουν συγκλίνει, αλλά χωρίς να έχουν εξαντλήσει τα περιθώρια σύγκλισης στο κόστος ιδίων κεφαλαίων.

Η Πειραιώς εμφανίζει επίσης ένα από τα ισχυρότερα ποσοστά θετικών αναθεωρήσεων, επιβεβαιώνοντας την πορεία ενίσχυσης των θεμελιωδών της μεγεθών. Στο ίδιο πλαίσιο, δύο μη χρηματοοικονομικές ελληνικές εταιρείες ξεχωρίζουν: η Metlen, που καταγράφει σταθερές αναθεωρήσεις προς τα πάνω λόγω της ανόδου των διεθνών δραστηριοτήτων της, και η HelleniQ Energy, που εμφανίζει σημαντική βελτίωση στις εκτιμήσεις κερδών καθώς το περιβάλλον διύλισης και ενέργειας σταθεροποιείται σε υψηλότερες ισορροπίες.

Η συνεχής παρουσία ελληνικών τίτλων στις κορυφαίες θέσεις αυτών των ποσοτικών εργαλείων δεν θεωρείται συμπτωματική. Σύμφωνα με την Morgan Stanley, αντικατοπτρίζει την ευρύτερη αναβάθμιση του εταιρικού τομέα, ο οποίος επιτυγχάνει διατηρήσιμους ρυθμούς κερδοφορίας, υψηλή λειτουργική μόχλευση και σαφώς βελτιωμένη ποιότητα ισολογισμών. Το earnings momentum των ελληνικών εισηγμένων είναι ένα από τα ισχυρότερα σε ολόκληρη την EEMEA, με καταλύτες από διαφορετικούς κλάδους και όχι μόνο από τις τράπεζες.

Η ανάλυση συμπεραίνει ότι η παρουσία των ελληνικών μετοχών στα κορυφαία screenings της Morgan Stanley επιβεβαιώνει ότι η υπεραπόδοση της ελληνικής αγοράς δεν στηρίζεται σε συγκυριακούς παράγοντες, αλλά σε μια συνδυασμένη εικόνα θεμελιωδών μεγεθών, κερδοφορίας και ισχυρής επενδυτικής ορατότητας. Πρόκειται για μια από τις λίγες περιπτώσεις, όπου μια αγορά αναδυόμενης Ευρώπης εμφανίζει χαρακτηριστικά ώριμης οικονομίας και εταιρικής δομής, με αποτέλεσμα να συγκεντρώνει ιδιαίτερα υψηλή βαθμολογία στα μοντέλα της Morgan Stanley.

Ισχυρή και σταθερή ανάπτυξη

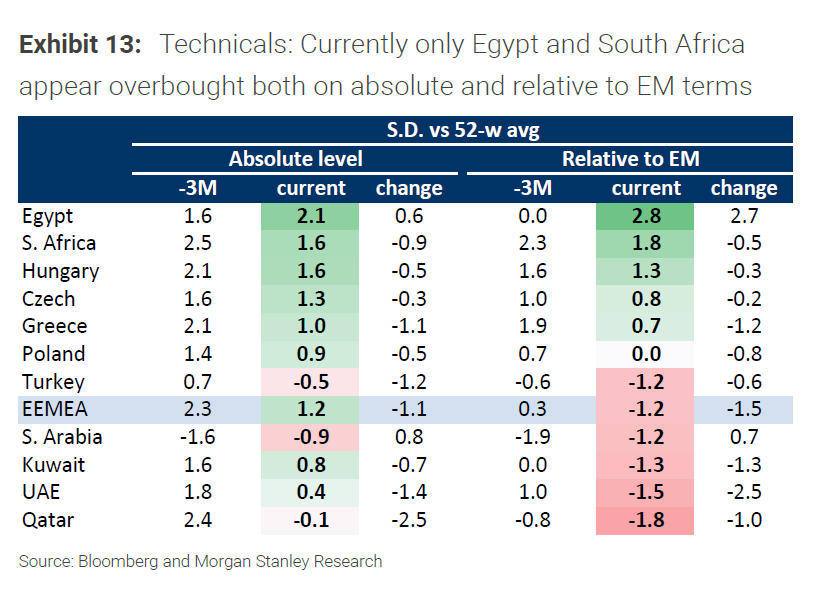

Παρά τη δυναμική της κυβέρνησης και την πρόσφατη πορεία της αγοράς, η Morgan Stanley επισημαίνει ότι οι ελληνικές αποτιμήσεις δεν έχουν φτάσει σε κορεσμό. Η έκπτωση έναντι της Ευρώπης σε όρους κερδών παραμένει μεγάλη, ενώ η μερισματική απόδοση διαμορφώνεται σε επίπεδο υψηλότερο του ιστορικού μέσου όρου. Η Ελλάδα, δηλαδή, δεν εμφανίζεται ως υπερτιμημένη αγορά που εξαντλεί τον κύκλο της — αλλά ως αγορά που συνεχίζει να προσφέρει αξία.

Η Morgan Stanley εκτιμά ότι το ΑΕΠ της χώρας θα αναπτυχθεί με ρυθμούς γύρω στο 2% για το 2026 και το 2027, επιδόσεις διπλάσιες από τις προβλέψεις για την Ευρωζώνη. Αυτή η διαφορά δεν προκύπτει από συγκυριακούς παράγοντες. Η κατανάλωση παραμένει σταθερή, καθώς το διαθέσιμο εισόδημα στηρίζεται από την αγορά εργασίας και τις επενδύσεις. Ο τουρισμός λειτουργεί ως ισχυρός αποσταθεροποιητικός παράγοντας απέναντι σε εξωτερικές πιέσεις, καθώς τα έσοδα έχουν παγιωθεί σε επίπεδο υψηλότερο από τον δεκαετή μέσο όρο.

Ένα από τα πιο χαρακτηριστικά στοιχεία της ανάλυσης είναι το εξής: η Ελλάδα έχει λάβει σημαντικά υψηλούς πόρους από το RRF, αλλά οι απορροφήσεις υστερούν χρονικά. Αυτό δημιουργεί μια ιδιότυπη «δεξαμενή» επενδυτικής δραστηριότητας που δεν εξαντλείται στο τέλος των εκταμιεύσεων. Αντίθετα, έργα που έχουν δρομολογηθεί ή συμβασιοποιηθεί θα συνεχίσουν να επηρεάζουν το ΑΕΠ και το 2027. Αυτή η χρονική υστέρηση δεν αποτελεί αδυναμία· αποτελεί πλεονέκτημα, γιατί αυξάνει την προβλεψιμότητα της επενδυτικής δραστηριότητας σε βάθος χρόνου.

Η πιθανή αναβάθμιση της Ελλάδας σε MSCI Developed Market

Ενώ η θεμελιώδης εικόνα της χώρας είναι πιο ισχυρή από ποτέ, η Morgan Stanley αναδεικνύει έναν ασυνήθιστο κίνδυνο: τη μετάβαση της Ελλάδας από τον δείκτη των αναδυόμενων αγορών σε αυτόν των ανεπτυγμένων.

Η αναβάθμιση αυτή, παρά το θετικό της μήνυμα, ενδέχεται να δημιουργήσει βραχυπρόθεσμες πιέσεις, όπως έχει συμβεί ιστορικά. Όταν η Ελλάδα αναβαθμίστηκε για πρώτη φορά, η αγορά υπέστη περίοδο υποαπόδοσης σχεδόν ενός έτους. Το ίδιο συνέβη, αλλά αντίστροφα, όταν υποβαθμίστηκε ξανά, οδηγώντας τότε σε περίοδο έντονης υπεραπόδοσης.

Η εξήγηση είναι καθαρά τεχνική: η Ελλάδα κατέχει σημαντικό βάρος στους δείκτες των αναδυόμενων αγορών, αλλά μόλις ένα απειροελάχιστο ποσοστό στους δείκτες των ανεπτυγμένων. Έτσι, τα παθητικά κεφάλαια που ακολουθούν τον EEMEA θα χρειαστεί να μειώσουν θέσεις, ενώ τα αντίστοιχα ευρωπαϊκά funds δύσκολα θα καλύψουν αυτό το κενό. Δεν αλλάζει κάτι θεμελιώδες στην οικονομία· αλλάζει κάτι θεμελιώδες στις ροές. Και αυτό μπορεί να προκαλέσει παροδική πίεση.