Η Morgan Stanley τοποθετείται με νέα στρατηγική ανάλυση για μετοχές, ομόλογα, νομίσματα και εμπορεύματα, δίνοντας βαρύτητα στη Γαλλία και στην πολιτική κρίση που κορυφώνεται με την ψήφο εμπιστοσύνης στις 8 Σεπτεμβρίου.

Το βασικό της trade call, ωστόσο, αφορά την υπεραπόδοση της Ελλάδας έναντι της Γερμανίας, μια θέση που αντικατοπτρίζει την εμπιστοσύνη στην περιφέρεια και ειδικά στη θετική δυναμική της ελληνικής οικονομίας.

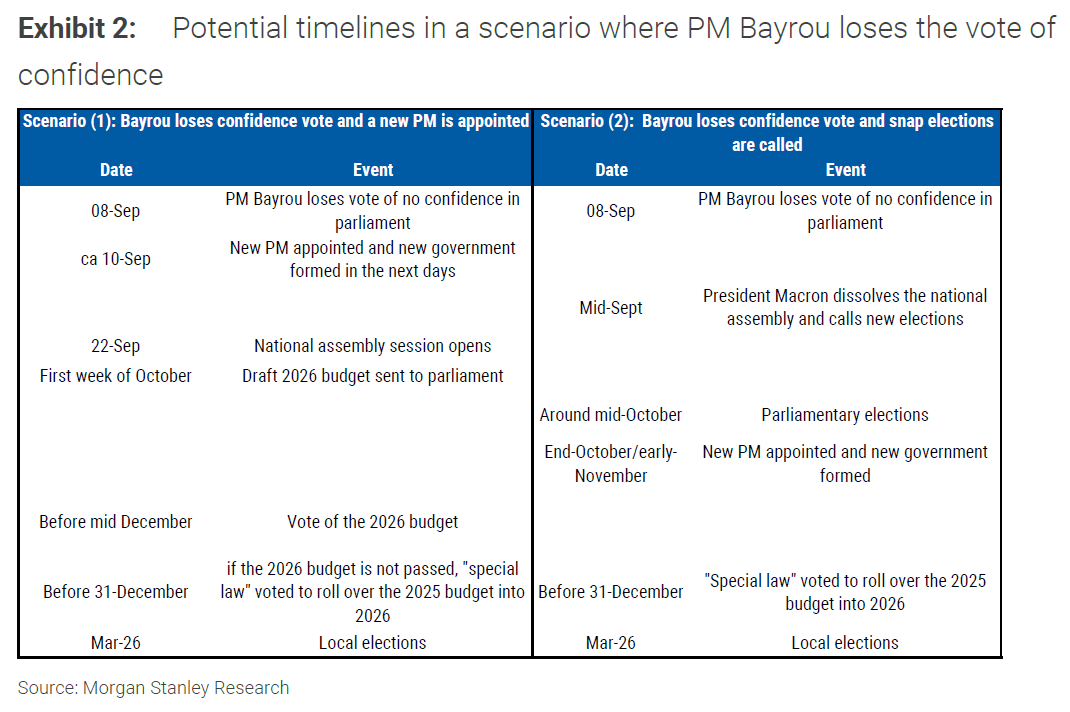

Πολιτική αβεβαιότητα στο Παρίσι

Στις 8 Σεπτεμβρίου ο πρωθυπουργός Φρανσουά Μπαϊρού ζητά ψήφο εμπιστοσύνης στην Εθνοσυνέλευση. Αν τη χάσει, ο πρόεδρος Μακρόν θα κληθεί είτε να διορίσει νέο πρωθυπουργό είτε να προκηρύξει πρόωρες εκλογές.

Και στις δύο περιπτώσεις, η Morgan Stanley προειδοποιεί ότι η αβεβαιότητα θα παραταθεί μήνες, με ορατό τον κίνδυνο να μην εγκριθεί καν προϋπολογισμός για το 2026 πριν τις δημοτικές εκλογές του Μαρτίου.

Η τράπεζα προβλέπει ανάπτυξη μόλις 0,6% το 2025 και το 2026, έναντι 0,9% που αναμένει η αγορά, και δημοσιονομικό έλλειμμα στο 5,1% του ΑΕΠ το 2026, υψηλότερο από τον στόχο Μπαϊρού (4,6%). Το spread των 10ετών γαλλικών ομολόγων (OAT) έναντι bunds ήδη ενσωματώνει «πολιτικό discount», με τη Morgan Stanley να σημειώνει ότι η αγορά προεξοφλεί πιθανές υποβαθμίσεις.

Trade με long Ελλάδα και short Γερμανία

Στο μέτωπο των ομολόγων, η Morgan Stanley επιμένει ότι οι επενδυτές πρέπει να προτιμούν την περιφέρεια της Ευρωζώνης έναντι του πυρήνα. Συγκεκριμένα, προτείνει long στα 4ετή ελληνικά έναντι των γερμανικών, καθώς η σταθερότητα της Αθήνας και η βελτίωση των θεμελιωδών διαφοροποιούν θετικά την Ελλάδα.

Αντίθετα, η Γαλλία, αν και εμφανίζεται «φθηνή» σε όρους αποτιμήσεων, παραμένει στο επίκεντρο κινδύνων, με κρίσιμες ημερομηνίες τις εκδόσεις ομολόγων (4 και 18 Σεπτεμβρίου, 2 και 16 Οκτωβρίου) αλλά και τις αξιολογήσεις: Fitch στις 12/9 (AA- αρνητική προοπτική), Moody’s στις 24/10 και S&P στις 28/11.

Στο χρηματιστήριο, οι γαλλικές μετοχές με υψηλή εγχώρια έκθεση έχασαν ήδη πάνω από 50% των περσινών απωλειών που καταγράφηκαν μετά την προκήρυξη πρόωρων εκλογών. Η Morgan Stanley βλέπει βραχυπρόθεσμο περιορισμό στις πιέσεις, αλλά εκτιμά ότι θα παραμείνει «overhang» για μήνες.

Παράλληλα, ξεχωρίζει επιλεκτικές ευκαιρίες: τη Societe Generale ως top pick στις τράπεζες, την Engie στις utilities λόγω προσδοκώμενων αναβαθμίσεων, και midcaps όπως SPIE και Elis που δέχθηκαν υπερβολικό sell-off. Ωστόσο, η Γαλλία στο σύνολό της παραμένει «ουραγός» στο μοντέλο αξιολόγησης ευρωπαϊκών χωρών της τράπεζας.

Νομίσματα και εμπορεύματα

Στις ισοτιμίες, η Morgan Stanley βλέπει το ευρώ να παραμένει εγκλωβισμένο σε εύρος, καθώς η ΕΚΤ κινείται με προσεκτικά βήματα ενώ η Fed διατηρεί πιο περιοριστική πολιτική.

Στα εμπορεύματα, εκτιμά ότι το πετρέλαιο θα συνεχίσει να επηρεάζεται από γεωπολιτικές εντάσεις, με περιορισμένα ανοδικά περιθώρια. Στα μέταλλα, η εικόνα παραμένει εύθραυστη λόγω της ασταθούς κινεζικής ζήτησης.

Η Morgan Stanley κρατάει τη Γαλλία στο μικροσκόπιο ως πηγή πολιτικού και αγοραστικού ρίσκου, ενώ στρέφει τους επενδυτές στην περιφέρεια. Το βασικό trade «long Ελλάδα – short Γερμανία» αποτυπώνει τη στρατηγική της: ποντάρισμα στη σταθερότητα και στην αναβάθμιση της Αθήνας, έναντι της αβεβαιότητας στον γαλλογερμανικό πυρήνα.