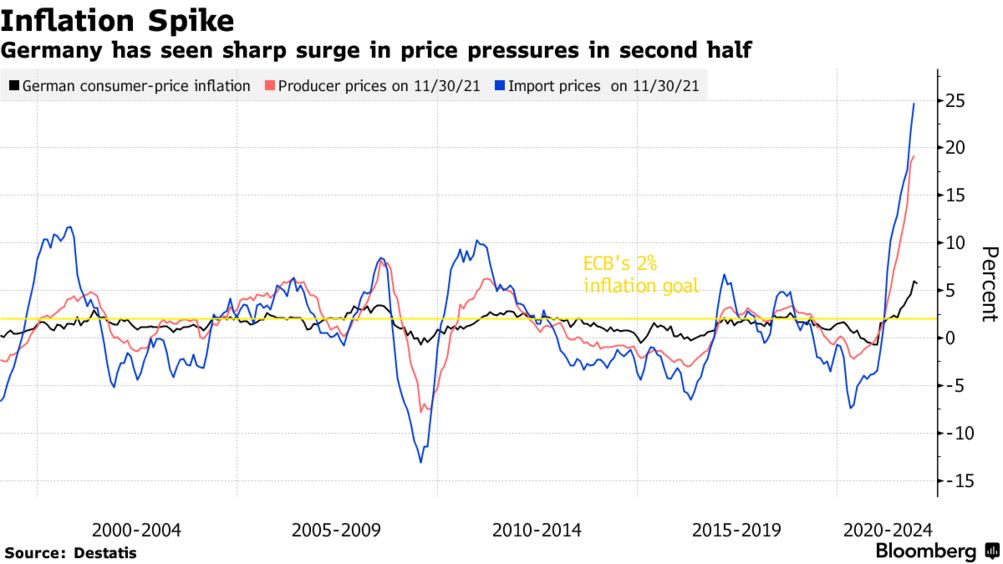

Δε φρενάρει με τίποτα λέμε… Άλλη μια δραματική αύξηση-ρεκόρ κατέγραψε ο δείκτης τιμών παραγωγού της βιομηχανίας στη Γερμανία τον Δεκέμβριο του 2021, στο 24,2% σε ετήσια βάση. Τον Νοέμβριο ο λεγόμενος πληθωρισμός χονδρικής είχε ανέλθει στο 19,2%.

Σε μηνιαία βάση, ο δείκτης αυξήθηκε κατά 5% τον Δεκέμβριο, σύμφωνα με τα στοιχεία της Destatis. Άλμα 69% σημείωσαν οι τιμές της ενέργειας σε ετήσια βάση, ενώ σε μηνιαία ενισχύθηκαν κατά 15,7%.

Καθησυχαστική η Λαγκάρντ!

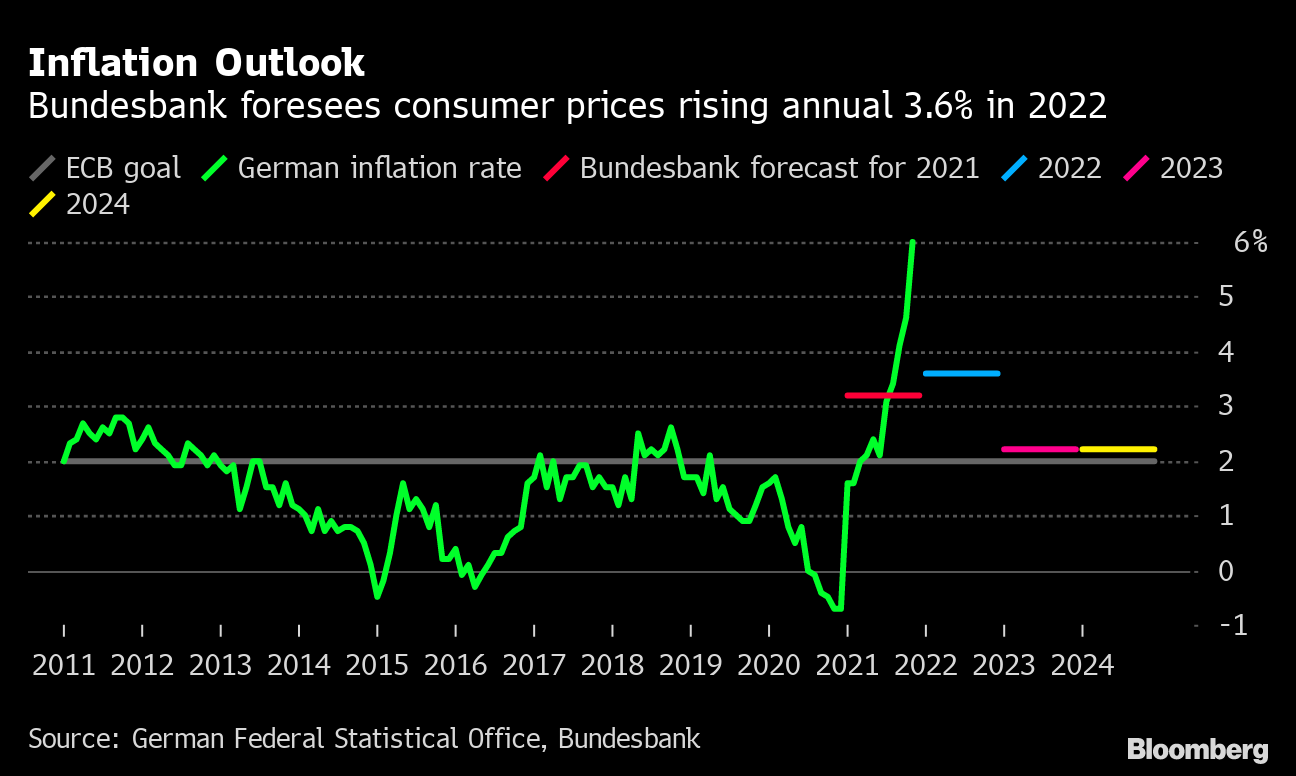

Στο μεταξύ η Λαγκάρντ δήλωσε πως δεν υπάρχει λόγος να ακολουθήσουμε (ως ΕΚΤ) το δρόμο της Fed και βλέπει τον πληθωρισμό στο 3,2% το 2022. Παρεμπιπτόντως το 2021 τον “έβλεπε” κάτω από 2%, και είδαμε πως πήγε αυτό…

«Το 50% της αύξησης των τιμών στην ευρωζώνη οφείλεται στην ενέργεια» είπε η ίδια και εξέφρασε την εκτίμηση για συνέχιση της μείωσης των τιμών το 2023 και το 2024.

Σημειώνεται ότι η Fed επισπεύδει τις διαδικασίες για αύξηση των επιτοκίων. Έτσι, ενώ τον Δεκέμβριο προγραμμάτιζε τρεις αυξήσεις επιτοκίων για το 2022, προ ημερών ανακοίνωσε ότι θα πραγματοποιηθούν τέσσερις αυξήσεις σε διαφορετικές ημερομηνίες, αρχής γενομένης από τον Μάρτιο.

Στον αντίποδα, η ΕΚΤ εμφανίζεται πιο διστακτική. Μέχρι στιγμής δεν έχει εξαγγείλει παρά μόνο την «αρχή του τέλους» για το πολυδάπανο πρόγραμμα εξαγοράς ομολόγων στη δευτερογενή αγορά. Όσον αφορά τα επιτόκια αποκλείεται το σενάριο αύξησης τους πριν να ολοκληρωθεί το τρέχον πρόγραμμα αγοράς ομολόγων ύψους 20 δισ. ευρώ.

Οι προβλέψεις για τα επιτόκια της ΕΚΤ

Ενδιαφέρον έχει η πρόβλεψη του Bloomberg Economics, ότι η ΕΚΤ θα διατηρήσει αμετάβλητο το επιτόκιο αποδοχής καταθέσεων στο -0,5% όχι μόνο φέτος αλλά και το 2023 και ότι θα συνεχίσει τις αγορές ομολόγων έως το γ’ τρίμηνο του 2023. «Η ΕΚΤ είναι εγκλωβισμένη μεταξύ ενός πληθωριστικού σοκ και μίας επιβράδυνσης της οικονομίας.

Ωστόσο, η χαλαρή αγορά εργασίας θα περιορίσει τις υποκείμενες πληθωριστικές πιέσεις και το σημερινό κύμα αυξήσεων των τιμών θα είναι προσωρινό. Αυτό αναμένεται να επιτρέψει στο Διοικητικό Συμβούλιό της να συνεχίσει τις αγορές ομολόγων έως το τρίτο τρίμηνο του 2023», αναφέρει.

Ανάλυση: 2022 η χρονιά που τελειώνει η «παραμύθα» των κεντρικών τραπεζών