Γιατί δε μας αναβάθμισε: ΑΕΠ, χρέος και τραπεζικός τομέας παραμένουν σε δυσμενή κατάσταση. Δεδομένου ότι η ανάπτυξη για το 2021 αναμένεται ισχνή, είναι εξαιρετικά δύσκολο να μπει η Ελλάδα στην επενδυτική βαθμίδα πριν το 2022. Τα ομόλογα θα παραμείνουν junk, ενώ δεν αναμένεται αναβάθμιση των προοπτικών από τους υπολοίπους παραδοσιακά πιο “αυστηρούς” οίκους.

Γράφει ο Γιάννης Τσιρογιάννης

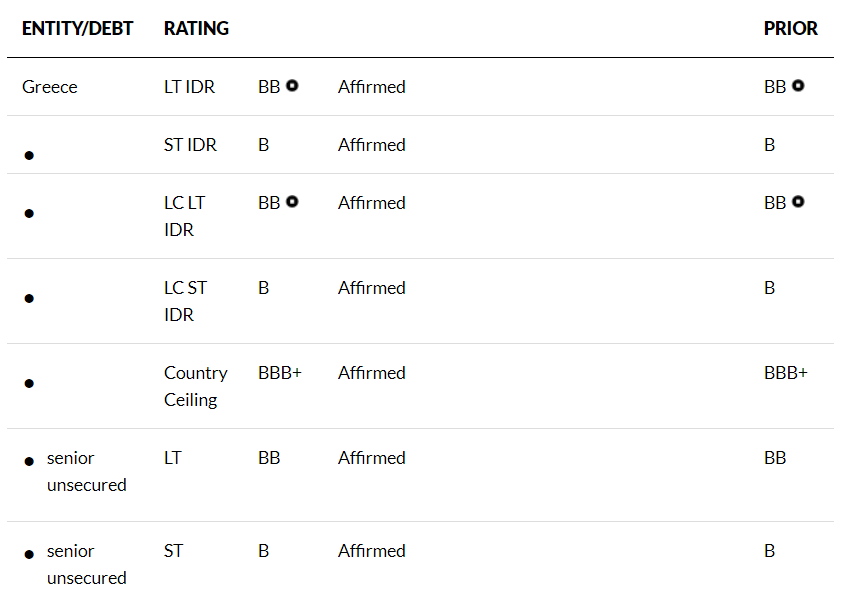

Στην κατηγορία ΒΒ διατήρησε την Ελλάδα η Fitch, η οποία όπως αναμενόταν δεν αναβάθμισε την πιστοληπτική ικανότητα της χώρας μας.

Αυτό από μόνο του δεν αποτελεί αρνητική έκπληξη – άλλωστε η αγορά έδειξε την Παρασκευή πως είχε ήδη προεξοφλήσει ένα μη θετικό γεγονός, όταν και το ελληνικό Χρηματιστήριο υποχώρησε περισσότερο από 2%. Μόνο οι πιο αθεράπευτα… long παίχτες πίστευαν σε κάποιο θαύμα αναβάθμισης.

Ωστόσο αυτό που προκαλεί όντως αρνητική εντύπωση (και αναμφίβολα δε θα αρέσει στους επενδυτές όταν ανοίξει η αγορά τη Δευτέρα) είναι η απόφαση του αμερικανικού οίκου αξιολόγησης να μην αναβαθμίσει ούτε το outlook, επιβεβαίωνοντας το σε “σταθερό”.

Το outlook, δηλαδή οι μακροπρόθεσμες προοπτικές της οικονομίας, θεωρείται συχνά σημαντικότερος δείκτης καθώς φανερώνει τη μελλοντική τάση. Η Fitch έτσι διατηρεί τα ελληνικά ομόλογα στην κατηγορία junk bonds δηλαδή “σκουπίδια”, κλείνοντας ουσιαστικά την πόρτα στο ενδεχόμενο εισαγωγής της Ελλάδας στην πολυπόθητη επενδυτική βαθμίδα (investment grade), δεδομένου ότι η ανάκαμψη το 2021 ρεαλιστικά θα είναι στην καλύτερη οριακή, και η σχέση χρέους-ΑΕΠ θα παραμείνει απαγορευτικά υψηλή.

Και να σκεφθεί κανείς ότι η Fitch είναι «από τους καλούς». Παρέα με το Γερμανικό οίκο Scope είναι η μόνοι από τους αναγνωρισμένους οίκους αξιολόγησης που μας δίνουν υψηλές βαθμολογίες…

Στα θετικά σημεία της έκθεσης, το υψηλό επίπεδο του κατά κεφαλήν εισοδήματος, που υπερβαίνει αυτό χωρών με αξιολόγηση “BB” και “BBB”, καθώς και το επίπεδο διακυβέρνησης που είναι καλύτερο από αυτό χωρών σε αντίστοιχη επενδυτική βαθμίδα, σύμφωνα με τον οίκο.

Ο οίκος προβλέπει ότι το ΑΕΠ θα μπει σε τροχιά ανάκαμψης από το δεύτερο τρίμηνο φέτος, αν και οι επιπτώσεις από το 2020 και οι συνεχιζόμενοι περιορισμοί το πρώτο τρίμηνο περιορίζουν την πρόβλεψη για την ενίσχυση του ΑΕΠ στο 3% φέτος.

Γιατί δε μας αναβάθμισε

- Το Ακαθάριστο Εγχώριο Προϊόν συρρικνώθηκε το 2020 κατά 10,2%, όπερ σημαίνει ότι το ΑΕΠ θα διαμορφωθεί στα 165 δισεκ. ευρώ περίπου. Για το 2021 και 2022 αναμένει ισχυρή ανάκαμψη αλλά το παρουσιάζει σε μια γενικόλογη προσέγγιση.

- Η Ελλάδα για να στηρίξει την οικονομία της διέθεσε 24 δισεκ. το 2020 και 7,5 δισεκ. θα διαθέσει το 2021. Συνολικά 31,5 δισεκ που ωστόσο διαμορφώνουν το δημοσιονομικό έλλειμμα σε 10% του ΑΕΠ ή 18-19 δισεκ. ευρώ. Ο πρώτος λόγος που δεν μπορούσε η Fitch να αναβαθμίσει την Ελλάδα ήταν το μεγάλο δημοσιονομικό έλλειμμα.

- Η σχέση χρέους προς ΑΕΠ θα εκτιναχθεί στο 207% αν και με όρους συνολικού χρέους μαζί με τα repos η σχέση χρέους προς ΑΕΠ φθάνει στο 222%. Η μεγάλη επιδείνωση του χρέους είναι απαγορευτικός παράγοντας για αναβάθμιση της πιστοληπτικής ικανότητας.

- Ο τραπεζικός κλάδος συνεχίζει να παραμένει αδύναμος τόσο με όρους NPEs όσο και με όρους κεφαλαίων. Αν και καταγράφεται μείωση των NPEs των προβληματικών ανοιγμάτων με τις τιτλοποιήσεις, οι τράπεζες έχουν ακόμη δρόμο να διανύσουν.

Συμπεράσματα

Αν κρατήσουμε μικρό καλάθι σε ό,τι αφορά την ανάκαμψη για το 2021, και με βάση το τρέχον outlook, η Ελλάδα είναι εξαιρετικά δύσκολο να αναβαθμιστεί σε επενδυτική βαθμίδα, κάτι που αναμένεται να αποτυπωθεί και στην αγορά. Οι απώλειες της Παρασκευής στο ΧΑ από ό,τι φαίνεται θα διευρυνθούν και την ερχόμενη εβδομάδα, ειδικά με τον Αμερικάνο να αρχίζει να τα γυρνάει σιγά σιγά. Τα ελληνικά ομόλογα θα διατηρηθούν στην κατηγορία junk για το 2021 (για κάποιους αυτό δεν είναι απαραίτητα κακό)…

Η επόμενη αξιολόγηση της Fitch στις 16 Ιουλίου 2021 κρατάει χαμηλά τον πήχη, αν και το θέμα της αναβάθμισης του outlook ίσως να επανέλθει. Επίσης ο καναδικός οίκος DBRS στις 19 Μαρτίου 2021 αξιολογεί την Ελλάδα και στις 23 Απριλίου 2021 η Standard and Poor’s, ωστόσο όπως προείπαμε, η Fitch θεωρείται από τους γενναιόδωρους οίκους (όλοι οι υπόλοιποι μας βαθμολογούν με ΒΒ-).

Αξίζει να αναφερθεί ότι η Ελλάδα έχει περιθώρια έως τον Μάρτιο του 2022 καθώς τότε λήγει το Πρόγραμμα Πανδημίας ώστε να αναβαθμιστεί σε επενδυτική βαθμίδα καθώς σε άλλη περίπτωση δεν θα μπορεί να υπολογίζει σε ένταξη στο κλασσικό – κανονικό πρόγραμμα ποσοτικής χαλάρωσης.

Οι ημερομηνίες αξιολόγησης της πιστοληπτικής ικανότητας για το 2021

- Moody’s ΗΠΑ (Ba3 / Σταθερές προοπτικές) 21 Μαΐου – 19 Νοεμβρίου 2021

- Standard and Poor’s ΗΠΑ (ΒΒ- / Σταθερές) 23 Απριλίου – 22 Οκτωβρίου 2021

- Fitch ΗΠΑ (BB / Σταθερές) 22 Ιανουαρίου – 16 Ιουλίου 2021

- DBRS Καναδάς (BB low / Σταθερές) 19 Μαρτίου – 17 Σεπτεμβρίου 2021

Αναλυτικότερα, τι αναφέρει η έκθεση του οίκου που δημοσιεύθηκε χθες το βράδυ (22 Ιανουαρίου 2021) (μπορείτε να τη διαβάσετε εδώ)

Το ελληνικό ΑΕΠ μειώθηκε κατά -10,2% το 2020

Ο αμερικανικός οίκος αξιολόγησης αναμένει ισχυρή οικονομική ανάκαμψη τα επόμενα δύο χρόνια, με βάση την υπόθεση της σημαντικής υποχώρησης της πανδημικής κρίσης μετά την ανάπτυξη προγραμμάτων εμβολιασμού και την απορρόφηση των πόρων που διατίθενται στο Ταμείο Ανάκαμψης της ΕΕ. Ωστόσο, υπάρχουν κίνδυνοι για τις οικονομικές προοπτικές και τις προβλέψεις.

Η καθυστερημένη εφαρμογή προγραμμάτων εμβολιασμού, όχι μόνο στην Ελλάδα αλλά και στους κύριους εμπορικούς της εταίρους, θα επιβραδύνει την ανάκαμψη του τουριστικού τομέα και η αργή απορρόφηση των πόρων της ΕΕ θα επιβραδύνει την αύξηση της εγχώριας ζήτησης.

Η Fitch εκτιμάει πως η ελληνική οικονομία θα αρχίσει να ανακάμπτει έντονα από το 2ο τρίμηνο του 2021, ωστόσο οι περιορισμοί που έχουν επιβληθεί για την καταπολέμησης της πανδημίας από το 2020 και συνεχίζονται στις αρχές του 2021, θα επηρεάσουν την οικονομία με αποτέλεσμα η ανάπτυξη να διαμορφωθεί στο +3% το 2021.

Ο οίκος αξιολόγησης αναμένει ότι τα διαθέσιμα κεφάλαια ως επιχορηγήσεις από το Ταμείο Επόμενης Γενιάς της ΕΕ (NGEU), θα εκταμιευτούν εκ των προτέρων το 2021 και το 2022, σύμφωνα με τις κατευθυντήριες γραμμές της Ευρωπαϊκής Επιτροπής. Για την Ελλάδα, η συνιστώσα γραμμή επιχορηγήσεων ανέρχεται σε 16,2 δισεκατομμύρια ευρώ (περίπου 9% του ΑΕΠ του 2019).

Η Fitch εκτιμάει ότι το 10% αυτών των επιχορηγήσεων θα εκταμιευθούν και θα χρησιμοποιηθούν το 2021 και 60% το 2022. Μια πολύ ισχυρότερη εκταμίευση των κεφαλαίων από την ΕΕ θα δώσει ώθηση στην ελληνική οικονομία με ανάπτυξη +7,6% το 2022. Ο πολύ μειωμένος αριθμός τουριστικών αφίξεων είχε σημαντικό αντίκτυπο. Η Fitch εκτιμάει ότι το έλλειμμα τρεχουσών συναλλαγών διευρύνθηκε από 1,5% το 2019 σε 7,2% το 2020.

Αναμένουμε σταδιακή μείωση του ελλείμματος τρεχουσών συναλλαγών τα επόμενα δύο χρόνια, στο 5,7% του ΑΕΠ το 2022. Το καθαρό εξωτερικό χρέος αυξήθηκε περαιτέρω το 2020 στο 154,3% του ΑΕΠ.

Μέτρα στήριξης της ελληνικής οικονομίας

Το συνολικό μέγεθος των μέτρων στήριξης της πολιτικής προς την οικονομία που πλήττεται από την πανδημική κρίση, συμπεριλαμβανομένων των φορολογικών αναβολών και εγγυήσεων που δεν επηρεάζουν άμεσα τις μετρήσεις των δημόσιων οικονομικών, εκτιμάται σε 24 δισεκατομμύρια ευρώ για το 2020 και 7,5 δισεκατομμύρια ευρώ για το 2021 (συνολικά το 17% των ΑΕΠ 2019). Ο προϋπολογισμός του 2021 προβλέπει αντιστροφή ορισμένων μέτρων στήριξης, αλλά και μειώσεις φόρου περίπου 0,8% του ΑΕΠ.

Ο συνδυασμός της πολιτικής στήριξης, της χαμηλότερης οικονομικής δραστηριότητας και των αυτόματων σταθεροποιητών συνεπάγεται ότι το ισοζύγιο της γενικής κυβέρνησης θα μετακινηθεί από πλεόνασμα 1,5% του ΑΕΠ το 2019 σε εκτιμώμενο έλλειμμα 9,3% για το 2020.

Το δημόσιο χρέος θα παραμείνει υψηλό για καιρό

Οι προβλέψεις και οι υποθέσεις μας υποδηλώνουν ότι το χρέος της γενικής κυβέρνησης ως μερίδιο του ΑΕΠ αυξήθηκε από 180,5% στα τέλη του 2019 σε 210,5% του ΑΕΠ στα τέλη του 2020.

Προβλέπουμε ότι ο δείκτης χρέους θα μειωθεί τότε στο 206,9% έως το τέλος του 2021 και θα μειωθεί περαιτέρω στο 191,5% έως το τέλος του 2022.

Το δημόσιο χρέος της Ελλάδας θα παραμείνει πολύ υψηλό για μια παρατεταμένη περίοδο, αλλά υπάρχουν ελαφρυντικοί παράγοντες που υποστηρίζουν τη βιωσιμότητά του. Το κεφαλαιακό απόθεμα ρευστού μπορεί να αντιμετωπίσει απροσδόκητες αυξήσεις στις δαπάνες της ελληνικής κυβέρνησης.

Η ευνοϊκή φύση του δημόσιου χρέους της Ελλάδας σημαίνει ότι το κόστος εξυπηρέτησης του χρέους είναι χαμηλό. Το χρονοδιάγραμμα απόσβεσης είναι μέτριο και η μέση διάρκεια του ελληνικού χρέους (περίπου 20 χρόνια) είναι από τα πιο μακροχρόνια σε όλα τα κρατικά ομόλογα που αξιολογεί η Fitch, μειώνοντας τον κίνδυνο από την αύξηση των επιτοκίων.

Επιπλέον, το σημαντικότερο, η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) έχει συμπεριλάβει ελληνικά κρατικά ομόλογα στο πρόγραμμα αγοράς έκτακτης ανάγκης πανδημίας (PEPP), σε αντίθεση με τα περισσότερα προηγούμενα σχέδια αγοράς περιουσιακών στοιχείων. Το PEPP διαθέτει συνολικό κονδύλιο 1,850 δισ. ευρώ. Με βάση το κλειδί κεφαλαίου της Ελλάδας στην ΕΚΤ, αυτό θα επέτρεπε την αγορά έως και 37 δισεκ. ευρώ (περίπου 23% του ΑΕΠ) ομολόγων ελληνικού δημοσίου στη δευτερογενή αγορά από το Ευρωσύστημα.

Αυτό παρέχει μια σημαντική πρόσθετη πηγή ευελιξίας χρηματοδότησης και θα πρέπει να συνεχίσει να συμβάλλει στη διατήρηση της διαχείρισης του κόστους εξυπηρέτησης του χρέους.

Κατά το 2020, το ελληνικό κράτος εξέδωσε ή επανεκδόθηκε στα ομόλογα της αγοράς για 12 δισεκ. ευρώ σε ιστορικά χαμηλά επιτόκια (1,2% σε ένα δεκαετές ομόλογο τον Οκτώβριο).

Ο τραπεζικός τομέας παραμένει αδύναμος.

Ο δείκτης NPLs παραμένει πολύ πάνω από τον μέσο όρο της ΕΕ, παρά την πρόσφατη πρόοδο στις μετρήσεις ποιότητας περιουσιακών στοιχείων, η οποία σημείωσε μείωση του δείκτη NPL σε 35,8% από 42,1% τα τέσσερα τρίμηνα στο 3ο τρίμηνο του 2015 και ονομαστική μείωση 12,5 δισ. ευρώ.

Ο οίκος αναμένει αυξημένες εισροές απομειωμένων δανείων μετά τη λήξη του μορατόριουμ για τις πληρωμές δανείων που εισήγαγαν οι ελληνικές τράπεζες.

Ωστόσο, ο συνολικός δείκτης NPLs θα μπορούσε να μειωθεί εάν οι τράπεζες εκτελέσουν προγραμματισμένες τιτλοποιήσεις δανείων το 2021, κάνοντας χρήση του συστήματος προστασίας περιουσιακών στοιχείων.

Μια πρόταση της ελληνικής κεντρικής τράπεζας για τη σύσταση εταιρείας διαχείρισης περιουσιακών στοιχείων για την αντιμετώπιση των αποθεμάτων απομειωμένων δανείων των τραπεζών και η εφαρμογή μιας μεταρρύθμισης του νόμου περί αφερεγγυότητας από τον Ιανουάριο μπορεί να είναι θετική για τις προοπτικές ποιότητας περιουσιακών στοιχείων των τραπεζών μεσοπρόθεσμα.

Οι όροι χρηματοδότησης και τα επίπεδα ρευστότητας για τις ελληνικές τράπεζες έχουν βελτιωθεί χάρη στις εισροές καταθέσεων από τον ιδιωτικό τομέα και άλλες πρωτοβουλίες στήριξης σε ευρωπαϊκό επίπεδο, όπως νέες στοχευμένες πράξεις μακροπρόθεσμης αναχρηματοδότησης και παραιτήσεις από τους περιορισμούς της χρήσης ομολόγων του Ελληνικού Δημοσίου ως εξασφάλιση σε πιστωτικές πράξεις.