«Τα περιθώρια κέρδους αψηφούν τη μεταβλητότητα στις τιμές του πετρελαίου», τονίζει η Pantelakis Securities σε νέα έκθεση για τα δύο ελληνικά διυλιστήρια, τη Motor Oil και την HELLENiQ ENERGY, αναπροσαρμόζοντας τις εκτιμήσεις για την κερδοφορία τους.

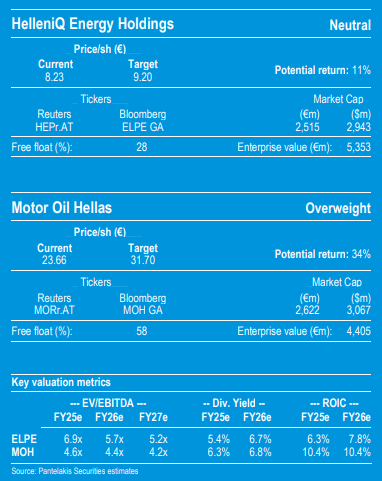

Η χρηματιστηριακή εταιρεία διατηρεί τη σύσταση overweight (υπεραπόδοση) για τη Motor Oil, χάρη στην ισχυρή ανάκαμψη της μετοχής, αυξάνοντας την τιμή στόχο στα 31,7 ευρώ (από 25 ευρώ προηγουμένως), που ισοδυναμεί με περιθώριο ανόδου (upside) 34% από τα τρέχοντα επίπεδα.

Από την άλλη πλευρά, υποβαθμίζει σε neutral (ουδέτερη) τη σύσταση για την HELLENiQ ENERGY, καθώς, όπως εξηγεί, η αποτίμηση πλέον προσεγγίζει την εύλογη αξία της μετοχής. Ωστόσο, η Pantelakis αυξάνει ελαφρώς την τιμή στόχο στα 9,2 ευρώ, από 8,4 ευρώ προηγουμένως, με το upside να καθορίζεται στο 11%.

Σύμφωνα με την έκθεση της Pantelakis, αναμένεται άνοδος των περιθωρίων κέρδους, παρά τη μεταβλητότητα των τιμών πετρελαίου, λόγω της εποχικής ζήτησης και των βελτιωμένων συνθηκών προσφοράς. Παράλληλα, η εκεχειρία Ισραήλ-Ιράν περιορίζει σημαντικά τον κίνδυνο κλεισίματος των Στενών του Ορμούζ, εξέλιξη που θα μπορούσε να προκαλέσει σοβαρές διαταραχές στις ροές πετρελαίου.

Θετικές προοπτικές για τα διυλιστήρια

Η Pantelakis αναβαθμίζει τις προβλέψεις για τα περιθώρια διύλισης της HELLENiQ ENERGY για το 2025-2026 στα $11,7 – $12,2/βαρέλι (+10%/+12%), λαμβάνοντας υπόψη και την αναβάθμιση του διυλιστηρίου της Ελευσίνας (+$0,4/βαρέλι).

Αντίθετα, η πρόβλεψη για τη Motor Oil για το 2025 μειώνεται κατά 15% στα $9,5/βαρέλι ($8,4 το α’ τρίμηνο), αλλά η ζημιά αντισταθμίζεται από τις αποζημιώσεις ύψους €250 εκατ. από ασφαλιστικές (εκ των οποίων τα €200 εκατ. αφορούν τη διακοπή λειτουργίας). Μετά την πλήρη αποκατάσταση του διυλιστηρίου το γ’ τρίμηνο του 2025, η πρόβλεψη για το 2026 θα αναβαθμιστεί κατά 8%, στα $12,4/βαρέλι.

Επιστροφή στα €1 δισ. EBITDA

Μετά την αναθεώρηση των προβλέψεων του EBITDA για τα έτη 2025-2026 (+6%/+13% για την HELLENiQ ENERGY και +15% για τη Motor Oil), οι αναλυτές εκτιμούν ότι και οι δύο εταιρείες θα επανέλθουν σε επίπεδα λειτουργικής κερδοφορίας περίπου €1 δισ. από το 2027. Αυτό αντανακλά την ανθεκτικότητα του κλάδου, την επιτάχυνση της ενεργειακής μετάβασης (με μέσο ετήσιο ρυθμό αύξησης EBITDA από τις ΑΠΕ στο 17% για την περίοδο 2024-2027), την ενοποίηση της Elpedison και την επέκταση της Motor Oil στον τομέα διαχείρισης αποβλήτων. Τέλος, για την HELLENiQ ENERGY, ένας πιθανός καταλύτης είναι η ερευνητική γεώτρηση στο θαλάσσιο μπλοκ νοτιοδυτικά της Κρήτης, ωστόσο αυτό αφορά την περίοδο 2026-2027.

Διαβάστε ακόμη:

- Οι πρωταγωνιστές του Ιουνίου στο Χρηματιστήριο: 11 Blue Chips σε άνοδο

- Goldman Sachs: Εγκαταλείπει πλήρως τα σχέδια για αλυσίδα ξενοδοχείων στην Ελλάδα

- Γιάννης και Δήμητρα Κούστα: Τριήμερο πάρτι με Έλτον Τζον για τη βάφτιση του γιου τους

- Οι πρωταθλητές των μερισμάτων: Οι εισηγμένες που επιβραβεύουν πραγματικά τους μετόχους