Σταθερή στην εκτίμησή της ότι οι αγορές παγκοσμίως δεν έχουν ακόμη «τιμολογήσει την τελειότητα» («priced for perfection»), παραμένει η Deutsche Bank, εκφράζοντας την αντίθεσή της στο να ισχυρίζεται κανείς πως δεν υπάρχει περιθώριο για περαιτέρω άνοδο.

Η πραγματικότητα, όπως αναφέρουν οι αναλυτές της γερμανικής τράπεζας είναι διαφορετική από την άποψη που εκφράζεται ότι οι αγορές έχουν ήδη φτάσει σε μια «τέλεια» κατάσταση. Δεν ισχύει κάτι τέτοιο, καθώς υπάρχουν πέντε λόγοι που δείχνουν ότι ο φόβος είναι υπαρκτός, άρα οι υπερβολές περιορισμένες.

Όπως εξηγεί, οι επενδυτές δεν αγνοούν τους κινδύνους και αυτό φαίνεται από τους υψηλούς τιμές του χρυσού, τις μετρημένες προσδοκίες για τον πληθωρισμό και τις ανησυχίες για την αγορά εργασίας. Οι αγορές δείχνουν ότι έχουν ενσωματώσει και ρίσκα, προσφέροντας την ευκαιρία για άνοδο εάν οι κίνδυνοι υποχωρήσουν, αλλά και για πτώση σε περίπτωση που τα οικονομικά δεδομένα επιδεινωθούν.

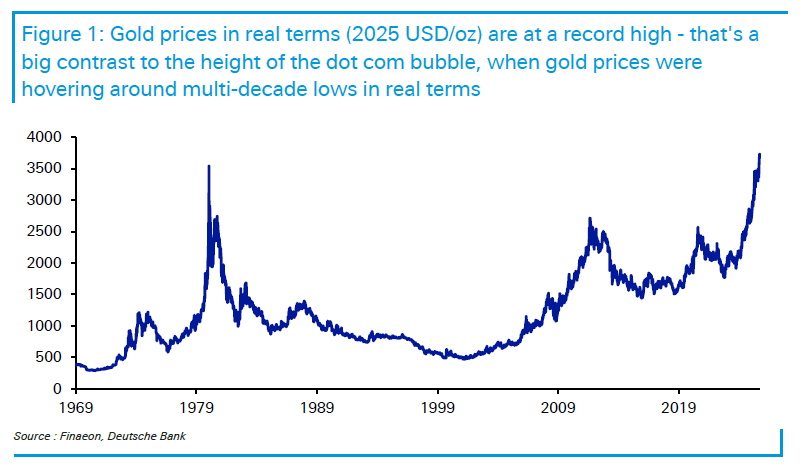

1. Τιμές του χρυσού: Σημάδι φόβου, όχι αισιοδοξίας

Η τιμή του χρυσού είναι σήμερα σε ιστορικά υψηλά, ακόμα και σε πραγματικούς όρους (δηλαδή μετά την προσαρμογή για τον πληθωρισμό). Παραδοσιακά, όταν οι τιμές του χρυσού ανεβαίνουν, αυτό θεωρείται σημάδι φόβου στην αγορά και όχι αισιοδοξίας.

Ο χρυσός, ως «ασφαλές καταφύγιο», είναι συνήθως η επιλογή των επενδυτών σε περιόδους αβεβαιότητας ή φόβου για την οικονομία, καθώς δεν πληρώνει μερίσματα ή κουπόνια και σε βάθος χρόνου δυσκολεύεται να ανταγωνιστεί τις αποδόσεις άλλων περιουσιακών στοιχείων.

Αυτό που είναι επίσης σημαντικό είναι ότι οι τιμές του χρυσού τον Σεπτέμβριο ξεπέρασαν την προηγούμενη κορυφή που είχαν σημειώσει το 1980, την περίοδο που οι ΗΠΑ αντιμετώπιζαν ύφεση λόγω αυστηρής νομισματικής πολιτικής της Fed με επικεφαλής τον Paul Volcker. Συνεπώς, τα υψηλά επίπεδα του χρυσού δεν σχετίζονται με ακραία αισιοδοξία, αλλά με φόβο για τις οικονομικές συνθήκες.

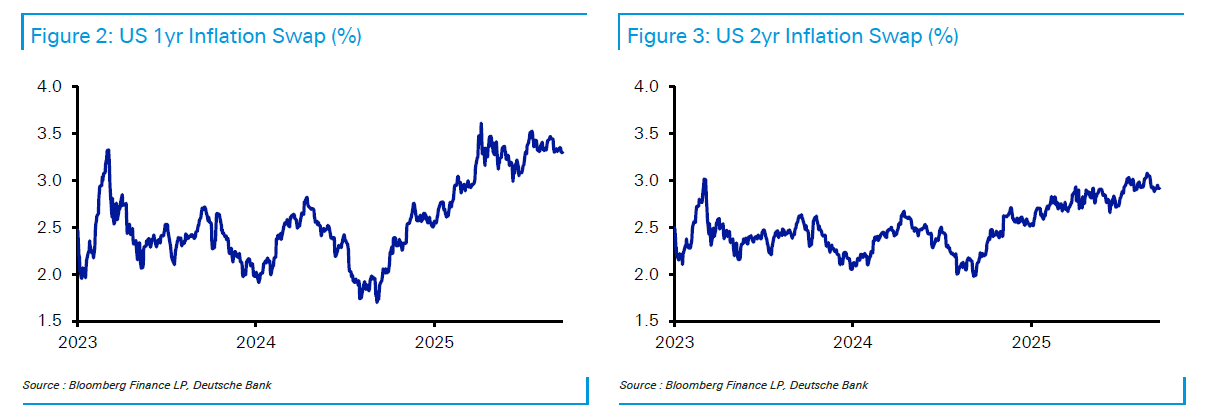

2. Πληθωρισμός στις ΗΠΑ: Ανάμεσα σε αβεβαιότητα και υποχώρηση από τον στόχο

Η αποτίμηση του πληθωρισμού στις ΗΠΑ δεν δείχνει να πλησιάζει στον στόχο της Fed. Στη βάση των swaps πληθωρισμού, η εκτίμηση για τα επόμενα δύο χρόνια είναι ότι ο πληθωρισμός θα παραμείνει πάνω από τον επιθυμητό στόχο.

Οι αγορές «τιμολογούν» μια κατάσταση όπου ο πληθωρισμός θα παραμείνει υπερβολικά υψηλός, κάτι που περιορίζει τις δυνατότητες της Fed να μειώσει τα επιτόκια και δημιουργεί αβεβαιότητα στις χρηματοπιστωτικές αγορές.

Ο δείκτης του πληθωρισμού στις ΗΠΑ (μέσω των swaps πληθωρισμού 2 ετών) έκλεισε την περασμένη εβδομάδα στο 2,92%, κάτι που δείχνει ότι ο πληθωρισμός αναμένεται να παραμείνει πάνω από τον στόχο της Fed και για τα επόμενα δύο χρόνια. Αυτό δημιουργεί δυνητικά περιθώριο ανόδου αν τελικά ο πληθωρισμός είναι χαμηλότερος από τις προσδοκίες, γεγονός που θα μπορούσε να οδηγήσει σε ταχύτερη μείωση των επιτοκίων.

3. Αβεβαιότητα σχετικά με τους δασμούς και την εμπορική πολιτική

Ένας ακόμα παράγοντας αβεβαιότητας είναι η συνεχιζόμενη πολιτική δασμών, κυρίως από τις ΗΠΑ προς την Κίνα. Εκτός από τους υφιστάμενους δασμούς, υπάρχουν ακόμα ανασκοπήσεις σε τομείς όπως η φαρμακευτική βιομηχανία, οι ημιαγωγοί και τα κρίσιμα μέταλλα.

Επιπλέον, η σχέση ΗΠΑ-Κίνας παραμένει τεταμένη, με το 145% των δασμών που επιβλήθηκαν στην Κίνα να είναι υπό προσωρινή μείωση μέχρι τον Νοέμβριο. Αυτό αφήνει ανοιχτό το ενδεχόμενο περαιτέρω αυξήσεων στους δασμούς, κάτι που θα μπορούσε να επιφέρει αναταραχή στις αγορές και να πλήξει την εμπιστοσύνη των επενδυτών.

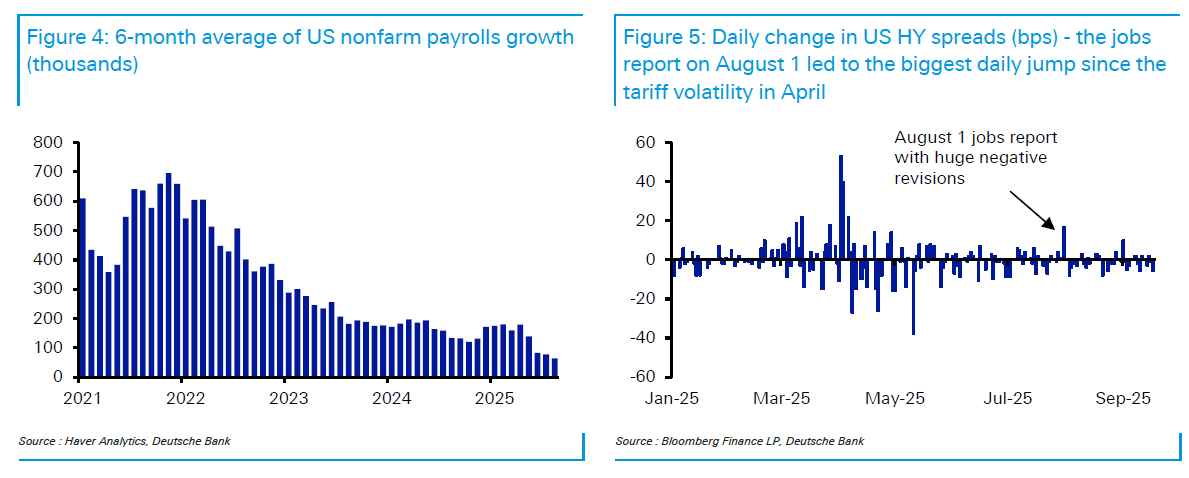

4. Ανησυχία για την αγορά εργασίας στις ΗΠΑ

Η αδυναμία στην αγορά εργασίας στις ΗΠΑ είναι ακόμα ένα ανησυχητικό σημάδι για τους επενδυτές. Ο μέσος όρος ανάπτυξης των νέων θέσεων εργασίας στις ΗΠΑ για τους τελευταίους 6 μήνες έχει μειωθεί σε μόλις 64.000, το χαμηλότερο επίπεδο από την αρχή του τρέχοντος οικονομικού κύκλου.

Η ανεργία έχει αυξηθεί στο 4,3%, το υψηλότερο ποσοστό από το τέλος του 2021. Παράλληλα, οι αναθεωρήσεις των στοιχείων για την αγορά εργασίας δείχνουν ότι οι θέσεις εργασίας ήταν πιο αδύναμες από ό,τι είχε εκτιμηθεί για την περίοδο 2024-2025.

Αυτή η αδυναμία στην αγορά εργασίας ανησυχεί τους επενδυτές, καθώς συνδέεται άμεσα με τις προοπτικές της οικονομίας. Για παράδειγμα, την 1η Αυγούστου, όταν ανακοινώθηκαν τα δεδομένα για τις θέσεις εργασίας, υπήρξε έντονη πτώση στις αγορές, με την αγορά να προετοιμάζεται για μια πιο αδύναμη οικονομία.

5. Η πιθανότητα γρήγορων μειώσεων επιτοκίων

Αν και πολλοί αναλυτές θεωρούν ότι οι μειώσεις των επιτοκίων από την Fed είναι θετικές για τις αγορές, η πραγματικότητα είναι ότι αυτές οι μειώσεις τιμολογούνται από τις αγορές επειδή οι επενδυτές προβλέπουν επιβράδυνση στην ανάπτυξη.

Η Fed έχει αρχίσει να μειώνει τα επιτόκια λόγω ανησυχιών για την αγορά εργασίας και για τον πιθανό κίνδυνο ύφεσης. Αν οι μειώσεις επιτοκίων συνεχιστούν, αυτό μπορεί να είναι ένα σήμα ανθεκτικότητας για τα περιουσιακά στοιχεία υψηλού κινδύνου, εφόσον η οικονομία αποδειχτεί πιο ισχυρή από το αναμενόμενο.

Διαβάστε ακόμη:

-

ΤτΕ: Στα 12,18 δισ. ευρώ οι ταξιδιωτικές εισπράξεις στο 7μηνο, αύξηση 12,5%

-

Πυγμαλίων Δαδακαρίδης: Πέθανε η μητέρα του – «Ξεκουράσου μάνα μου, θα μου λείπεις»

-

UBS για ΔΑΑ: Αυξάνει την τιμή-στόχο στα 11 ευρώ – Διατηρεί σύσταση «buy»

-

Μ. Χρυσοχοΐδης: Αστυνομικοί θα περιπολούν μέσα στους καταυλισμούς των Ρομά – Τέλος στην ανοχή