Μπορεί η Ευρωζώνη να μην έχει καταφέρει μέχρι τώρα να πετύχει υψηλούς ρυθμούς ανάπτυξης, με ελάχιστες εξαιρέσεις, αλλά οι περισσότεροι αναλυτές βλέπουν το 2026 ότι οι προοπτικές μπορεί να είναι αισθητά πιο θετικές, από ότι αναμενόταν τους προηγούμενους μήνες.

Τελευταίο παράδειγμα η Citi, η οποία προβλέπει μια σταδιακή βελτίωση της ανάπτυξης στην Ευρωζώνη για το 2026, ενώ αναμένει ότι η αύξηση θα συνεχιστεί και το 2027, καθώς οι αρνητικοί παράγοντες υποχωρούν και η δημοσιονομική στήριξη (κυρίως στη Γερμανία) αρχίζει να αποδίδει καρπούς.

Η Citi επισημαίνει αρκετούς εξωτερικούς κινδύνους που ενδέχεται να επηρεάσουν την ανάπτυξη της Ευρωζώνη

Σύμφωνα με την ανάλυση της τράπεζας, το ΑΕΠ θα οδηγηθεί σε μεγαλύτερο βαθμό από την εγχώρια ζήτηση, κάτι που σημαίνει ότι η ανάπτυξη δεν θα είναι «εξαίρεση», κυρίως το 2026, αλλά θα είναι πιο ανθεκτική σε εξωτερικούς κραδασμούς.

Πιθανοί εξωτερικοί κραδασμοί για το 2026

Αυτό φυσικά δεν σημαίνει ότι ο ουρανός στην Ευρωζώνη θα είναι ανέφελος. Η Citi επισημαίνει αρκετούς εξωτερικούς κινδύνους που ενδέχεται να επηρεάσουν την ανάπτυξη της Ευρωζώνης στο άμεσο μέλλον.

Αυτοί οι εξωτερικοί παράγοντες μπορεί να επηρεάσουν την οικονομία της περιοχής, ενώ η τράπεζα προσδιορίζει συγκεκριμένα την επιβράδυνση των εξαγωγών και τη γεωπολιτική αβεβαιότητα ως βασικούς κινδύνους για το 2026.

1. Καθυστέρηση των επιπτώσεων από τους αμερικανικούς δασμούς

Η Citi προβλέπει ότι οι επιπτώσεις από τους αμερικανικούς δασμούς στις εξαγωγές της Ευρωζώνης, οι οποίες είχαν αρχικά εκτιμηθεί στο -0,4% του ΑΕΠ, συνεχίζουν να είναι σε αναμονή. Παρόλο που οι εξαγωγές της Ευρωζώνης έχουν στηριχτεί από τη «προεξόφληση» των δασμών στις αρχές του έτους, η τράπεζα αναμένει ότι ο πλήρης αντίκτυπος θα είναι πιο μακροχρόνιος.

Η μειωμένη εξωτερική ζήτηση, λόγω των αμερικανικών δασμών, αναμένεται να περιορίσει την ανάπτυξη των εξαγωγών στο 0% το 2026.

Αν και η βιομηχανική δραστηριότητα φαίνεται ανθεκτική φέτος απέναντι στην αδυναμία των εξαγωγών, η επιβράδυνση της βιομηχανικής παραγωγής αποτελεί κίνδυνο για τις προβλέψεις το 2026. Η καθυστέρηση της ανάκαμψης στην παραγωγή μπορεί να έχει αρνητική επίδραση στην ανάπτυξη της Ευρωζώνης.

2. Εκτροπή εμπορίου από την Κίνα στην Ευρώπη

Ένας ακόμη κίνδυνος που ενδέχεται να ενισχυθεί είναι η εκτροπή εμπορίου από την Κίνα προς την Ευρώπη. Η αυξημένη ροή εμπορευμάτων από την Κίνα στην Ευρώπη ενδέχεται να εκτοπίσει την εγχώρια παραγωγή, κάτι που θα μπορούσε να οδηγήσει σε μεγαλύτερες προκλήσεις για τις ευρωπαϊκές βιομηχανίες.

Ενώ η κατάσταση αυτή ενδέχεται να εξελιχθεί σε μεγαλύτερο χρονικό διάστημα, η επιβάρυνση στην ανάπτυξη το 2026 αναμένεται να είναι περιορισμένη, εκτιμά η Citi.

Η αυξημένη εμπορική δραστηριότητα με την Κίνα έχει ήδη ενισχύσει την εισαγωγή προϊόντων στην Ευρωζώνη, κάτι που μπορεί να περιορίσει τις δυνατότητες ανάπτυξης της τοπικής παραγωγής, ιδιαίτερα σε τομείς που ανταγωνίζονται άμεσα τα εισαγόμενα προϊόντα.

3. Η λήξη του πολέμου στην Ουκρανία

Η Citi αναγνωρίζει επίσης έναν παράγοντα που θα μπορούσε να λειτουργήσει ευνοϊκά για την Ευρωζώνη και να δημιουργήσει θετικές εκπλήξεις. Η λήξη του πολέμου στην Ουκρανία. Εάν οι εχθροπραξίες τερματιστούν, αυτό θα μπορούσε να δημιουργήσει θετική δυναμική στην οικονομία της Ευρώπης, μέσω της ενίσχυσης της εμπιστοσύνης και της αποκατάστασης των γεωπολιτικών ισορροπιών.

Η αποκατάσταση της πολιτικής και οικονομικής σταθερότητας στην Ουκρανία, αν επιτευχθεί, θα μπορούσε να προσφέρει μια ώθηση στην ευρωπαϊκή οικονομία.

Επιπλέον, η λήξη του πολέμου ενδέχεται να οδηγήσει σε περαιτέρω πτώση των τιμών ενέργειας, κάτι που θα είχε θετική επίδραση στις ενεργειακές δαπάνες των ευρωπαϊκών χωρών.

Ωστόσο, παρά τη μείωση των τιμών του φυσικού αερίου τα τελευταία χρόνια, οι επιπτώσεις του πολέμου στην Ουκρανία παραμένουν αβέβαιες, καθώς τυχόν αναταραχές ή ασταθής κατάσταση στην περιοχή μπορεί να αντιστρέψουν τα οφέλη που θα προέκυπταν από την επίλυση της σύγκρουσης.

Η αθόρυβη άνοδος της εγχώριας ζήτησης

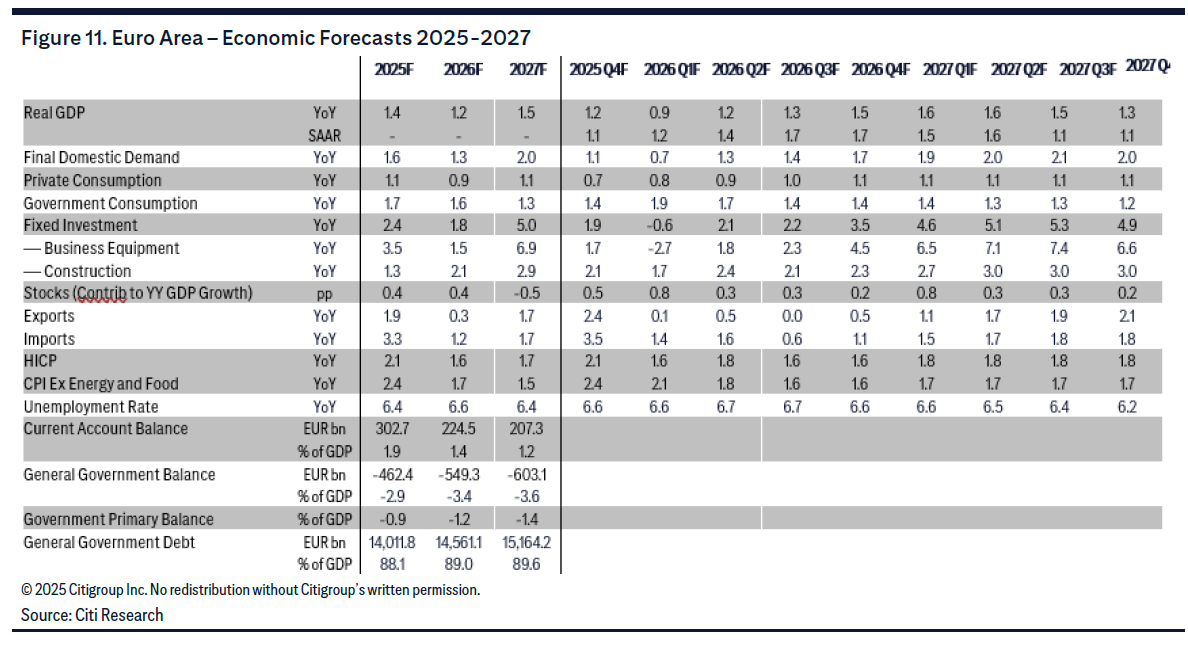

Σύμφωνα με την Citi, η ανάπτυξη της Ευρωζώνης για το 2026 αναθεωρήθηκε προς τα πάνω από το 0,8% στο 1,2%, ενώ για το 2027 αναμένεται να φτάσει το 1,5%, όταν θα φανεί η μεγαλύτερη επίδραση της γερμανικής δημοσιονομικής τόνωσης.

Η Citi αναφέρει ότι οι επενδύσεις σε κατασκευές και κατοικίες αναμένεται να πάψουν να είναι ανασταλτικός παράγοντας

Παρά τη σταδιακή βελτίωση, η ανάπτυξη παραμένει συνδεδεμένη με την εγχώρια ζήτηση και δεν αναμένεται να είναι «εκρηκτική», αλλά μάλλον ανθεκτική σε εξωτερικές πιέσεις.

Η Citi αναμένει ότι οι επενδύσεις θα συνεχίσουν να αυξάνονται, κυρίως στον τομέα της «πράσινης» και «ψηφιακής» μετάβασης, καθώς και στην ενσωμάτωση τεχνολογιών τεχνητής νοημοσύνης (AI) στις επιχειρηματικές δραστηριότητες, παρά τις δυσκολίες που προκαλούνται από τις παραδοσιακές παραμέτρους επενδύσεων, όπως η χρηματοδότηση και οι εξαγωγές.

Ωστόσο, παρά τη συνεχιζόμενη επενδυτική δραστηριότητα, δεν προβλέπεται να υπάρξει άμεση εκκίνηση ενός νέου επενδυτικού κύκλου στην παραδοσιακή του μορφή.

Αύξηση των επενδύσεων

Η Citi αναφέρει ότι οι επενδύσεις σε κατασκευές και κατοικίες αναμένεται να πάψουν να είναι ανασταλτικός παράγοντας για την ανάπτυξη και να συμβάλουν θετικά για πρώτη φορά από το 2019, καθώς τα χαμηλότερα επιτόκια αρχίζουν να διαχέονται στην αγορά. Η χρηματοδότηση των επενδύσεων θα προέλθει κυρίως από τους πόρους των εταιρειών, αντί από νέους κύκλους δανεισμού.

Η ιδιωτική κατανάλωση αναμένεται να παραμείνει στάσιμη, χωρίς να αναμένεται να αποτελέσει σημαντικό παράγοντα ώθησης της ανάπτυξης. Η αύξηση του εισοδήματος από εργασία προβλέπεται να επιβραδυνθεί, ενώ η δημιουργία νέων θέσεων εργασίας θα παραμείνει περιορισμένη. Παρά τη συνεχιζόμενη υψηλή αποταμίευση, η επιπλέον κατανάλωση από τα νοικοκυριά αναμένεται να είναι περιορισμένη.

Δημοσιονομική πολιτική

Η δημοσιονομική πολιτική φαίνεται να εξασθενεί, με την πιο αισιόδοξη πρόβλεψη να αφορά την Γερμανία, όπου η δημοσιονομική πολιτική μετατρέπεται από περιοριστική σε καθαρά επεκτατική το 2026. Η δημοσιονομική στήριξη θα είναι πιο ενισχυμένη και στην περιφέρεια της Ευρωζώνης, με την επιτάχυνση των δαπανών από το πρόγραμμα NGEU.

Η νομισματική πολιτική της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ) θα παραμείνει ουδέτερη, καθώς οι περικοπές επιτοκίων από το παρελθόν αρχίζουν να αποδίδουν καρπούς στην αγορά, αλλά οι κλάδοι και οι περιοχές της Ευρωζώνης που θα επωφεληθούν περισσότερο είναι κυρίως οι τομείς της κατασκευής και της στέγασης, καθώς τα χαμηλότερα επιτόκια ευνοούν αυτές τις περιοχές.

Τέλος, η Citi παραμένει επιφυλακτική σχετικά με την πιθανότητα αύξησης του πληθωρισμού και αναφέρει ότι η ελαφριά άνοδος του ΑΕΠ δεν σημαίνει αναγκαστικά «αναθέρμανση» (reflation). Ο πληθωρισμός αναμένεται να υποχωρήσει το 2026, καθώς οι αυξήσεις των μισθών θα επιβραδυνθούν και η εξωτερική πίεση από την Κίνα, με τη μείωση των τιμών για τα εισαγόμενα αγαθά, θα συνεχίσει να παίζει τον ρόλο της.