Το νέο πλαίσιο κανόνων για τους διαχειριστές οφειλών (servicers), τον εξωδικαστικό μηχανισμό, το δίχτυ για τους ευάλωτους, αλλά και το σχέδιο όπου οι μη χρηματοπιστωτικές εταιρείες πλέον θα μπορούν δίνουν δάνεια παρουσιάζει ο υπουργός Εθνικής Οικονομίας και Οικονομικών, Κωστής Χατζηδάκης, σε συνέντευξη Τύπου.

Σύμφωνα με τον κ. Χατζηδάκη οι πυλώνες του νέου νομοσχεδίου αφορά εκατομμύρια πολίτες, ενώ περιέγραψε τα βασικά σημεία. Αυτά είναι οι υποχρεώσεις των servicers για ενημέρωση των δανειοληπτών, την επέκταση της προστασίας για τους ευάλωτους, βελτιώσεις στις ρυθμίσεις του εξωδικαστικού μηχανισμού, η δυνατότητα δανειοδότησης από μη τραπεζικούς φορείς και ρυθμίσεις σε συναλλαγές χωρίς τραπεζική προμήθεια.

Σχετικά με τους servicers έχουν πλέον την υποχρέωση να ενημερώνουν σε ηλεκτρονική πλατφόρμα λεπτομερή στοιχεία κάθε οφειλής έως το τέλος Μαρτίου 2024. Ο οφειλέτης θα μπορεί να μπαίνει με κωδικούς και ενισχύεται ο κώδικας δεοντολογίας της Τράπεζας της Ελλάδος. Μάλιστα ο υπουργός αναφέρθηκε σε πρόστιμα έως 500.000 ευρώ ή ακόμα και ανάκληση της άδειας για όσους παραβιάζουν το πλαίσιο.

Δικλείδες ασφαλείας

Ταυτόχρονα όμως, θα εισαχθούν κανόνες που θα καθιστούν πιο ασύμφορη την αθέτηση μίας ρύθμισης.

Με βάση τις επαφές που είχε το υπουργείο Οικονομικών με τους servicers, κατά πάσα πιθανότητα το πολυνομοσχέδιο θα προβλέπει τα εξής:

Πρώτον, ο δανειολήπτης θα καταβάλλει μία προκαταβολή για να κλειδώσει την προτεινόμενη συμφωνία αναδιάρθρωσης του χρέους.

Δεύτερον, κάθε σύμβαση ρύθμισης μέσω του εξωδικαστικού μηχανισμού θα συνιστά εκτελεστό τίτλο.

Η ενημέρωση των οφειλετών

Εξάλλου, με το ίδιο νομοσχέδιο θα τίθενται αυστηροί κανόνες ως προς την ενημέρωση των δανειοληπτών για ό,τι έχει να κάνει με τις οφειλές τους, στη βάση σχετικής κοινοτικής οδηγίας.

Η πληροφόρηση αυτή θα παρέχεται με ψηφιακό τρόπο, κατά τα πρότυπα του e-banking, με το κόστος δημιουργίας των σχετικών υποδομών να βαρύνει τους servicers.

«Μας ενδιαφέρει να υπάρχει διαφάνεια στις σχέσεις μεταξύ των διαχειριστών και των δανειοληπτών. Να υπάρχει ενημέρωση ανά πάσα στιγμή και πληροφόρηση αντίστοιχη με αυτή που δίνουν οι τράπεζες στους πελάτες τους» είχε επισημάνει στο Βήμα της Κυριακής ο υπουργός Εθνικής Οικονομίας και Οικονομικών.

Παράλληλα, θα εξειδικευτούν τα πρόστιμα που θα επιβάλλονται στις εταιρείες διαχείρισης εφόσον δεν τηρούν τους νέους κανόνες.

Πιο αναλυτικά, οι θεσμικές παρεμβάσεις κινούνται σε πέντε άξονες:

Θέσπιση κανόνων διαφάνειας από τις εταιρείες διαχείρισης: Από τον Μάρτιο 2024 οι εταιρείες θα έχουν υποχρέωση αναλυτικής παρουσίασης όλων των στοιχείων οφειλών των δανειοληπτών – διάρκεια, ύψος, επιτόκιο κλπ- και έως τότε μετά την υποβολή αίτησης θα έχουν την υποχρέωση εντός 30 ημερών να δώσουν στους ενδιαφερόμενους όλες τις λεπτομέρειες της οφειλής. Προβλέπεται παράλληλα απαγόρευση παρενόχλησης κατά την επικοινωνία και ένα αυστηρό πλαίσιο διαφάνειας και καλύτερης ενημέρωσης των δανειοληπτών.

«Οι servicers πρέπει να αντιμετωπίζουν τον δανειολήπτη ως ευρωπαίο πολίτη» ανέφερε χαρακτηριστικά σημειώνοντας ότι στο νομοσχέδιο προβλέπονται και αυστηρές κυρώσεις έως 500.000 ευρώ καθώς και ανάκληση αδείας σε περίπτωση παραβίασης των ισχυουσών διατάξεων. «Οι servicers οφείλουν να αντιμετωπίζουν τον δανειολήπτη ως πράγματι Ευρωπαίο πολίτη», σχολίασε ο κ. Χατζηδάκης.

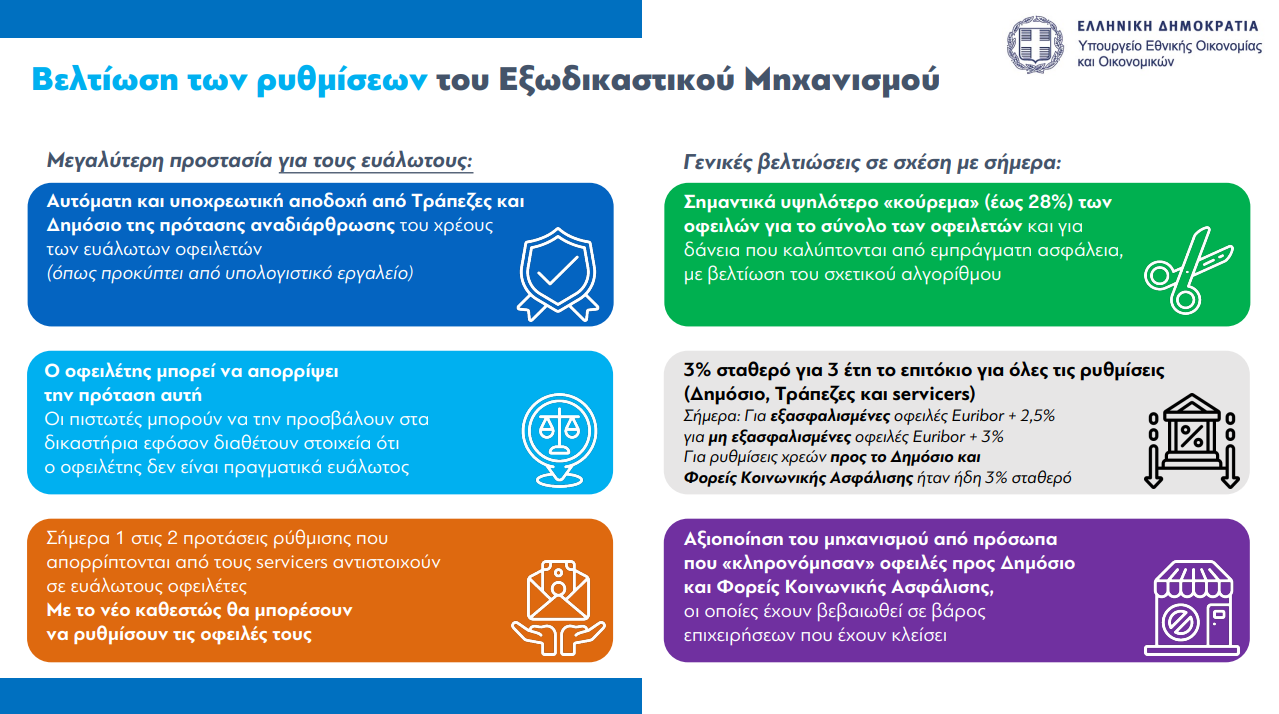

Βελτιώσεις στον εξωδικαστικό: Θα προσφέρεται υψηλότερο κούρεμα έως 28% των οφειλών, ενώ το επιτόκιο διαμορφώνεται πλέον στο 3% σταθερό για τρία χρόνια. Υπενθυμίζεται πως σήμερα ίσχυε για τα δάνεια με εμπράγματη εξασφάλιση euribor +2,5%, ενώ για τα ανεξασφάλιστα euribor +3%.

Παράλληλα, ρυθμίζεται το ζήτημα της κληρονομιάς των οφειλών. Όσον αφορά στους ευάλωτους, με το νέο σ/ν καθίσταται υποχρεωτική η αυτόματη αποδοχή της πρότασης από τους πιστωτές, οι οποίοι μπορούν να προσβάλουν την απόφαση στο δικαστήριο εφόσον διαθέτουν στοιχεία ότι δεν είναι ευάλωτος.

Ο οφειλέτης διατηρεί το δικαίωμα να απορρίψει την πρόταση. «Ουσιαστικά, η ρύθμιση αυτή φέρνει τους πιστωτές ενώπιον των ευθυνών τους», τόνισε ο αρμόδιος υπουργός, σημειώνοντας πως 1 στις 2 προτάσεις που αντιστοιχούν σε ευάλωτους απορρίπτεται.

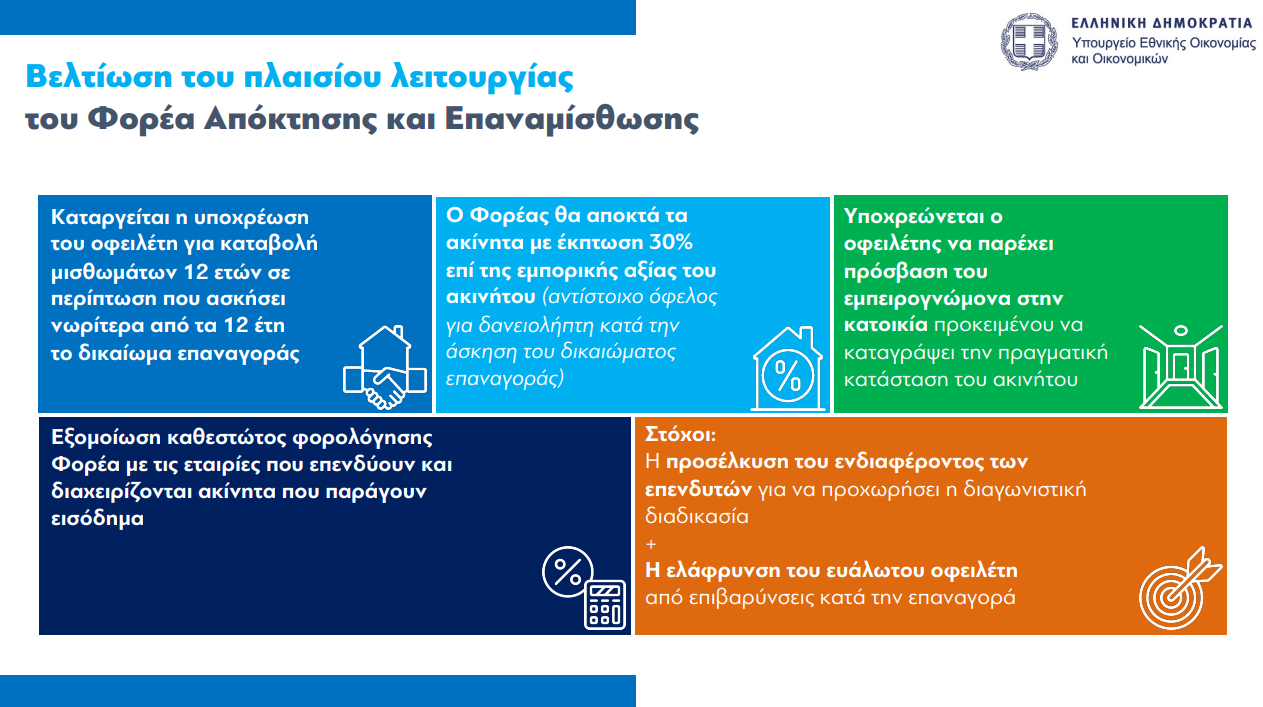

Αλλαγές στον Φορέα Ακινήτων: Προκειμένου αυτός να καταστεί ελκυστικός στους επενδυτές, η κυβέρνηση, μέσω του νομοσχεδίου, προβλέπει ότι θα αποκτούν τα ακίνητα με έκπτωση 30% επί της εμπορικής αξίας του ακινήτου, ενώ αντίστοιχο θα είναι το όφελος και για τον δανειολήπτη στο πλαίσιο της επαναγοράς. Παράλληλα, καταργείται η υποχρέωση για καταβολή μισθωμάτων 12 έτη, με τον οφειλέτη να μπορεί να κάνει την επαναγορά νωρίτερα. Τέλος, εξομοιώνεται το φορολογικό καθεστώς με τις ΑΕΕΑΠ, ενώ ο οφειλέτης οφείλει να παρέχει πρόσβαση στον εμπειρογνώμονα για να ξέρει τι ακίνητο παίρνει. «Οι επενδυτές ζήτησαν εγγυήσεις του Δημοσίου, αλλά δεν έχουμε αυτή τη δυνατότητα», ξεκαθάρισε ο κ. Χατζηδάκης.

Δάνεια από μη τραπεζικούς οργανισμούς: «Στόχος είναι να μην απευθυνόμαστε μόνο στις συστημικές και μη τράπεζες για δανεισμό», εξήγησε ο κ. Χατζηδάκης, υπογραμμίζοντας πως υπάρχει αντίστοιχος κανονισμός της ΕΕ από το 2001, νομοθεσία που καταλαμβάνει ένα συγκεκριμένο τομέα από το 2014.

Πιο αναλυτικά, απλοποιείται η δανειοδότηση έτσι ώστε εταιρείες παροχής πιστώσεων που μέχρι πρότινος έδιναν μόνο καταναλωτικά, πλέον να μπορούν να χορηγούν και στεγαστικά και – υπό προυποθέσεις – επιχειρηματικά. Παράλληλα, προβλέπεται η αναχρηματοδότηση υφιστάμενου δανείου ή η πίστωση για δάνεια που τελούν σε καθεστώς ρύθμισης, καλύπτοντας έτσι, τις δανειακές ανάγκες επιχειρήσεων που δεν ήταν εύκολο να δανειοδοτηθούν από τράπεζες.

Επέκταση άμεσων πληρωμών, για συναλλαγές χωρίς προμήθειες: Πρόκειται για το σύστημα IRIS που πλέον καθίσταται υποχρεωτικό και για τους ελεύθερους επαγγελματίες και τους αυτοαπασχολούμενους.

Αυτοί είναι υποχρεωμένοι να συνδέσουν τους λογαριασμούς με αυτό το σύστημα. «Θα υπάρχουν τα POS και από την άλλη πλευρά το σύστημα άμεσων πληρωμών, μία διευκόλυνση που επιτρέπει την εξοικονόμηση πόρου και κόπου για τους πολίτες και δη, τους ευάλωτους, ενώ αποτελεί ένα επιπλέον όπλο στην προσπάθεια αντιμετώπισης της φοροδιαφυγής», κατέληξε ο αρμόδιος υπουργός.

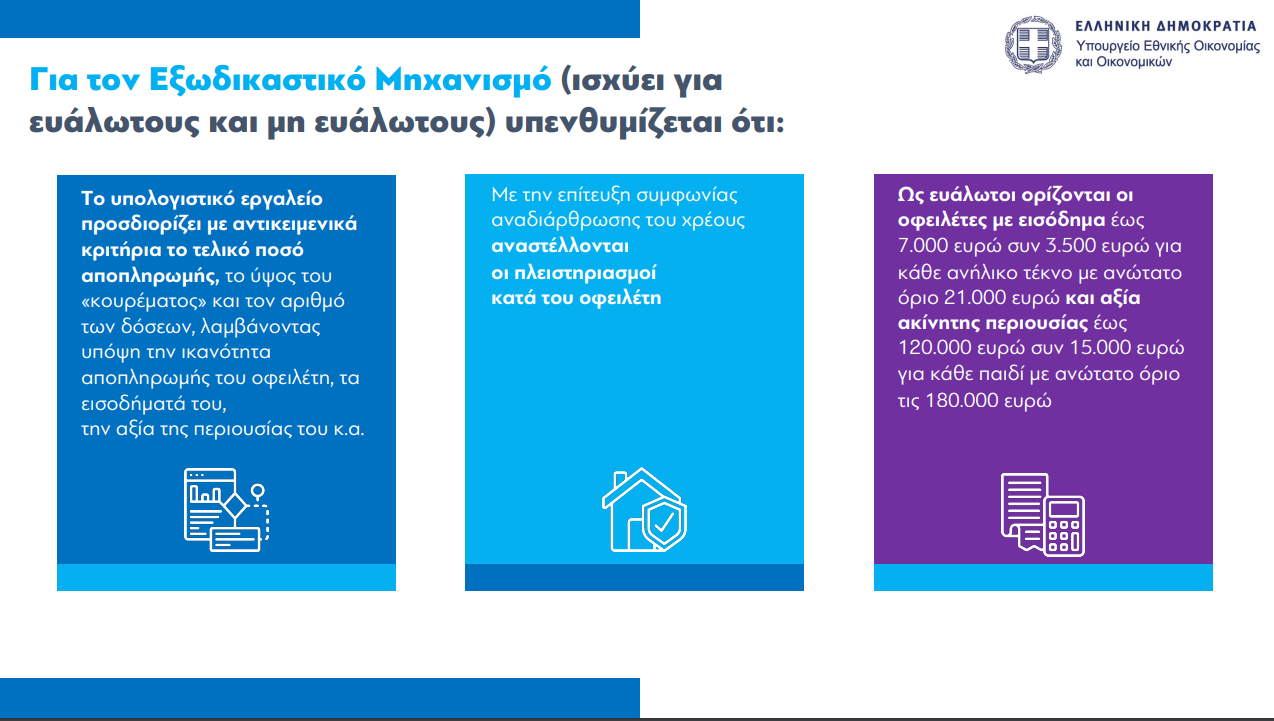

Υπενθυμίζεται ότι το υπολογιστικό εργαλείο προσδιορίζει:

- το τελικό ποσό αποπληρωμής

- το ύψος του «κουρέματος» και τον αριθμό των δόσεων

λαμβάνοντας υπόψη την ικανότητα αποπληρωμής του οφειλέτη, την αξία της περιουσίας του, κ.ά.

Ο οφειλέτης διατηρεί το δικαίωμα να απορρίψει την πρόταση αυτή, ενώ οι πιστωτές μπορούν να την προσβάλουν στα δικαστήρια εφόσον διαθέτουν στοιχεία ότι παράμετροι της αίτησης δεν είναι αληθινές (π.χ. αν ο οφειλέτης δεν είναι στην πραγματικότητα ευάλωτος).

Η ρύθμιση αυτή συνδυάζει συνεπώς την προστασία για τους ευάλωτους με πρόνοιες που επιτρέπουν τον έλεγχο ως προς το αν ο ενδιαφερόμενος είναι πράγματι ευάλωτος.

Όπως είναι γνωστό, με την επίτευξη συμφωνίας αναδιάρθρωσης του χρέους αναστέλλονται οι πλειστηριασμοί κατά του οφειλέτη, ο οποίος αποκτά έτσι τη δυνατότητα να προστατεύσει την περιουσία του χωρίς να εξαρτάται από τυχόν απόρριψη – έστω και αιτιολογημένη – της πρότασης του εξωδικαστικού από την πλευρά των servicers. Σύμφωνα με την ισχύουσα νομοθεσία, ευάλωτοι ορίζονται οι οφειλέτες με εισόδημα έως 7.000 ευρώ συν 3.500 ευρώ για κάθε ανήλικο τέκνο με ανώτατο όριο 21.000 ευρώ και αξία ακίνητης περιουσίας έως 120.000 ευρώ συν 15.000 ευρώ για κάθε παιδί με ανώτατο όριο τις 180.000 ευρώ.

Αξίζει να σημειωθεί ότι σύμφωνα με τα στοιχεία της Γενικής Γραμματείας Χρηματοπιστωτικού Τομέα και Διαχείρισης Ιδιωτικού Χρέους, σχεδόν μία στις δύο προτάσεις ρύθμισης του εξωδικαστικού που απορρίπτονται από τους servicers αντιστοιχούν σε ευάλωτους οφειλέτες, οι οποίοι με το νέο καθεστώς θα μπορέσουν να ρυθμίσουν τις οφειλές τους και να τις αποπληρώσουν σταδιακά διασώζοντας την κατοικία τους.

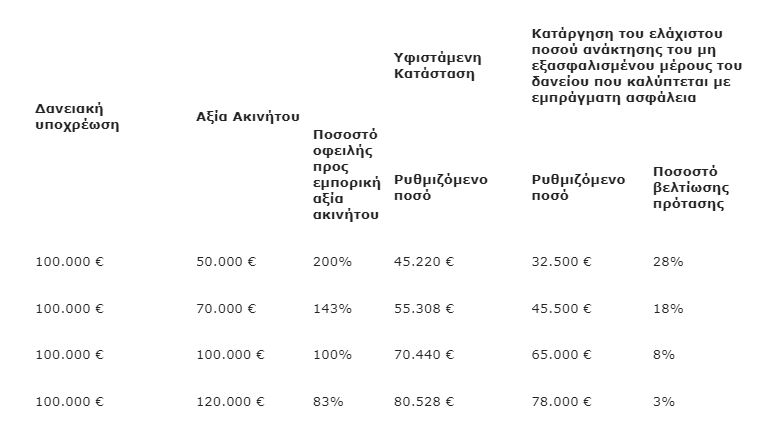

– Βελτιώνεται, με υπουργική απόφαση που θα εκδοθεί αμέσως μετά την ψήφιση του νομοσχεδίου, ο αλγόριθμος από τον οποίο προκύπτει το ύψος της διαγραφής οφειλών και κατ΄ επέκταση το ύψος της οφειλής που ρυθμίζεται μέσω του εξωδικαστικού, για το σύνολο των οφειλετών που έχουν δάνεια με εμπράγματη εξασφάλιση και όχι μόνο τους ευάλωτους. Συγκεκριμένα, με τις αλλαγές που επέρχονται, το ύψος της ρυθμιζόμενης οφειλής από δάνεια με εμπράγματη εξασφάλιση μειώνεται έως και κατά 28% σε σχέση με την υφιστάμενη κατάσταση. Ακολουθούν παραδείγματα δανείων με εξασφάλιση, με το υφιστάμενο και το νέο πλαίσιο.

– Ορίζεται σε 3% σταθερό για 3 έτη το επιτόκιο των ρυθμίσεων (ομοίως με τροποποίηση της υπουργικής απόφασης). Έτσι οι δανειολήπτες θωρακίζονται από το περιβάλλον των υψηλών επιτοκίων που ισχύει διεθνώς. Σημειώνεται ότι το επιτόκιο για τα χρέη προς τους χρηματοπιστωτικούς φορείς σήμερα είναι euribor συν 2,5 μονάδες για εξασφαλισμένες οφειλές και συν 3 μονάδες για μη εξασφαλισμένες οφειλές και γίνεται 3% σταθερό. Για τις ρυθμίσεις χρεών προς το Δημόσιο και τους Φορείς Κοινωνικής Ασφάλισης ήταν ήδη 3% σταθερό.

– Επεκτείνεται η δυνατότητα ένταξης στον εξωδικαστικό στα πρόσωπα που «κληρονόμησαν» οφειλές προς το Δημόσιο και Φορείς Κοινωνικής Ασφάλισης, που έχουν βεβαιωθεί σε βάρος επιχειρήσεων που έχουν κλείσει, μέσω της συμπλήρωσης της διάταξης και της άμεσης έκδοσης της σχετικής υπουργικής απόφασης.

Φορέας Απόκτησης και Επαναμίσθωσης

Ως προς τον Φορέα Απόκτησης και Επαναμίσθωσης εισάγονται νομοθετικές τροποποιήσεις που στοχεύουν στο να βελτιώσουν το πλαίσιο λειτουργίας του, ώστε να προσελκύσουν το ενδιαφέρον των επενδυτών για να προχωρήσει η διαγωνιστική διαδικασία, όσο και το να ελαφρυνθεί ο ευάλωτος οφειλέτης από επιβαρύνσεις κατά την επαναγορά. Οι τροποποιήσεις εστιάζουν στα εξής:

- αίρεται η υποχρέωση του οφειλέτη να πληρώσει τα μισθώματα των 12 ετών σε περίπτωση που ασκήσει νωρίτερα από τα 12 έτη το δικαίωμα επαναγοράς,

- εξομοιώνεται η φορολόγηση του Φορέα με το φορολογικό καθεστώς των εταιριών που επενδύουν και διαχειρίζονται ακίνητα που παράγουν εισόδημα (REICs),

- προβλέπεται ότι ο φορέας θα αποκτά τα ακίνητα με έκπτωση 30% επί της εμπορικής αξίας του ακινήτου ή της τιμής πρώτης προσφοράς. Από την έκπτωση αυτή θα μπορεί να επωφεληθεί στο μέλλον και ο οφειλέτης κατά την άσκηση του δικαιώματος επαναγοράς, όπως θα προσδιοριστεί στη σχετική υπουργική απόφαση,

- θεσπίζεται η υποχρέωση εκ μέρους του οφειλέτη της πρόσβασης του εμπειρογνώμονα στην κατοικία προκειμένου να καταγράψει την πραγματική κατάσταση και αξία του ακινήτου, ενώ εάν διαπιστωθούν παραβάσεις που οδηγούν σε πλήρη αδυναμία νομιμοποίησης λόγω του θεσμικού πλαισίου, θα απαλλάσσεται ο Φορέας από την υποχρέωση αγοράς.