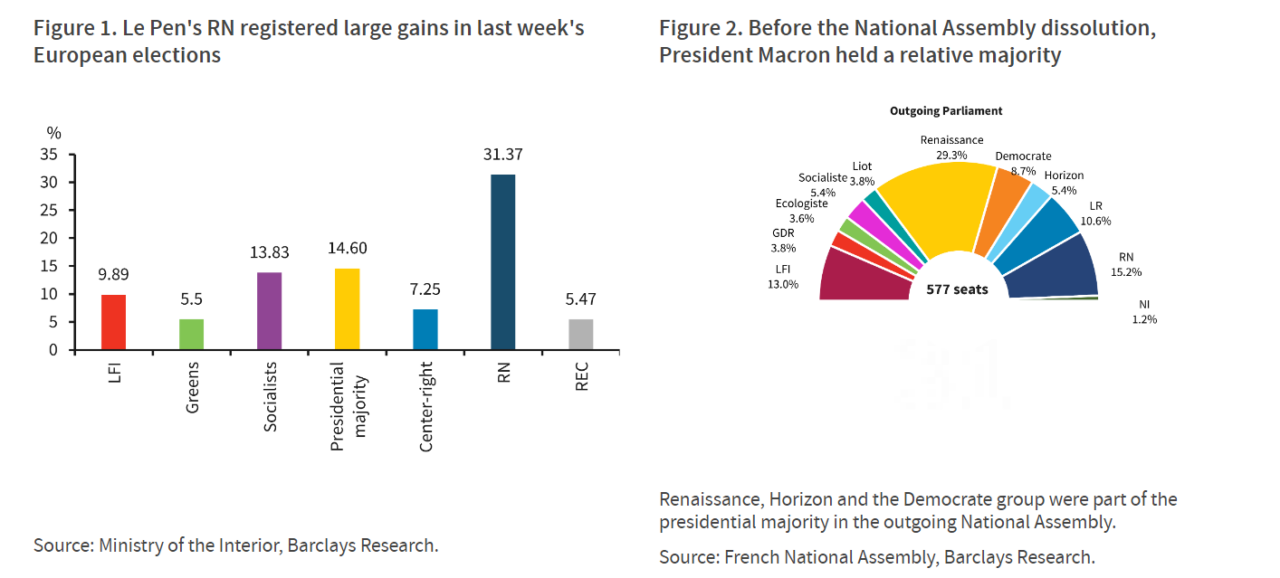

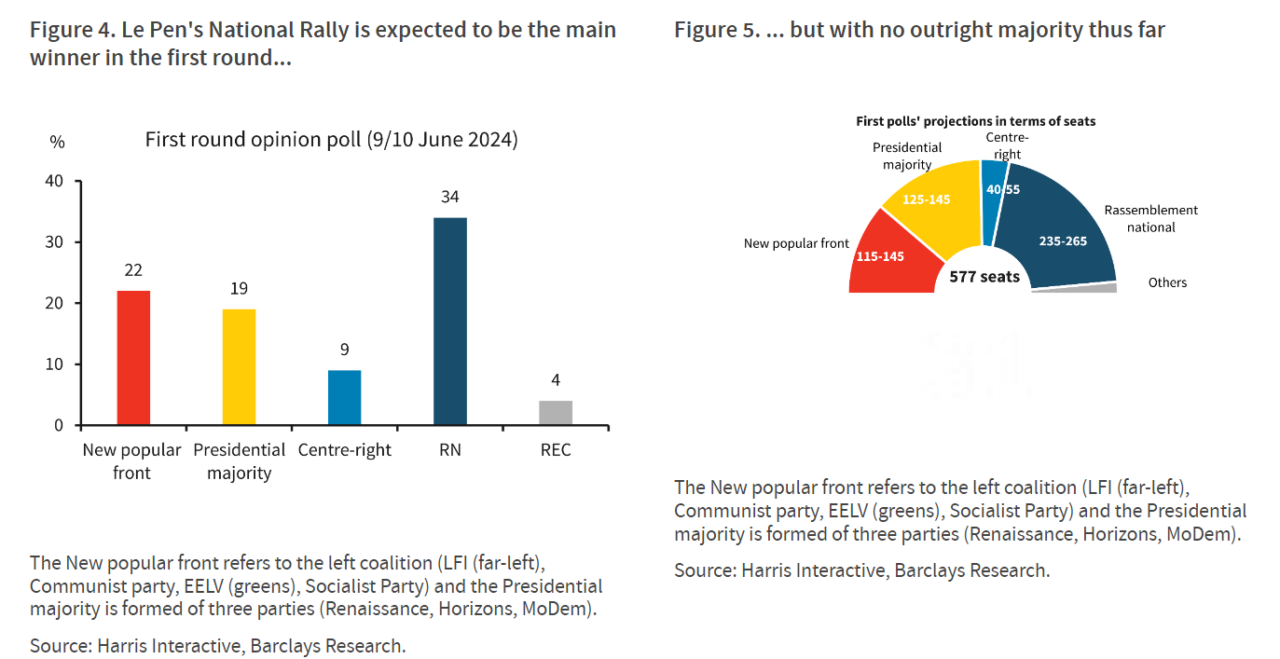

Η βρετανική Barclays επισημαίνει ότι οι αρχικές δημοσκοπήσεις δείχνουν ότι δεν θα προκύψει απόλυτη πλειοψηφία από τις γαλλικές βουλευτικές εκλογές που θα διεξαχθούν στις 30 Ιουνίου και στις 7 Ιουλίου, αλλά το ισχυρό πλεονέκτημα του κόμματος της Λεπέν καθιστά τη “συγκατοίκηση” ή ένα κοινοβούλιο χωρίς ψήφο τα πιο πιθανά αποτελέσματα, και τα δύο αρνητικά σε σχέση με το status quo.

«Ένα κοινοβούλιο, με τον συνασπισμό του προέδρου Μακρόν να χάνει περισσότερες έδρες, θα καταστήσει τη διακυβέρνηση ακόμη πιο δύσκολη από ότι ήταν από τότε που έχασε την πλειοψηφία του το 2022, με ελάχιστες προοπτικές να περάσει η κυβέρνηση οποιαδήποτε ουσιαστική νομοθεσία για τη βελτίωση των προοπτικών των δημόσιων οικονομικών, την προώθηση της ανάπτυξης ή την άσκηση βιομηχανικής πολιτικής. Αυτό το σενάριο αυξάνει επίσης τον κίνδυνο αδιεξόδου και επαναλαμβανόμενων ψήφων δυσπιστίας. Ελλείψει μεγάλων σοκ, θα περιμέναμε ότι η κυβέρνηση θα ήταν σε θέση να υποβάλει στην Ευρωπαϊκή Επιτροπή (ΕΚ) ένα επταετές σχέδιο προσαρμογής και να ψηφίσει έναν προϋπολογισμό σύμφωνα με το Πρόγραμμα Σταθερότητας του 2024. Αν και αυτό θα άφηνε το δημόσιο χρέος σε αυξητική πορεία το 2025, αναμένουμε ότι η Ευρωπαϊκή Επιτροπή θα ενέκρινε το σχέδιο με την προοπτική μιας μικρής ετήσιας δημοσιονομικής προσαρμογής. Όσον αφορά την εξωτερική πολιτική, θα περιμέναμε συνέχιση της υφιστάμενης κατάστασης», εκτιμά ο οίκος.

«Μια “συγκατοίκηση” μεταξύ του προέδρου Μακρόν και μιας ακροδεξιάς κυβέρνησης θα ήταν, κατά την άποψή μας, πιο αρνητική για τις αγορές, τα θεσμικά όργανα της Ευρωπαϊκής Ένωσης και την προοπτική περαιτέρω δημοσιονομικής και πολιτικής ολοκλήρωσης των κρατών μελών της Ευρωπαϊκής Ένωσης, αλλά τα βασικά ερωτήματα είναι πόσο και σε ποιο χρονικό ορίζοντα. Αναμένουμε ότι η κυβέρνηση δεν θα προσπαθήσει να θέσει σε εφαρμογή μια ποσότητα πολιτικών που θα μπορούσαν να προκαλέσουν μια κατάσταση που θα έμοιαζε με εκείνη των εκλογών μετά το 2018 στην Ιταλία ή της κυβέρνησης Liz Truss του 2022 στο Ηνωμένο Βασίλειο. Ωστόσο, θα περιμέναμε ότι με την πάροδο του χρόνου, με αργό ρυθμό, μια ακροδεξιά κυβέρνηση θα επιχειρούσε να εφαρμόσει την πολιτική της ατζέντα. Κρίνουμε ότι αυτό θα επιδείνωνε τη μακροπρόθεσμη δημοσιονομική βιωσιμότητα του γαλλικού κράτους και θα υπονόμευε επίσης την ισχύ των ευρωπαϊκών θεσμών, σύμφωνα με το πολιτικό μανιφέστο του Εθνικού Συναγερμού που παρουσιάστηκε το 2022», συνεχίζει η Barclays.

«Ο κίνδυνος να παραιτηθεί ο πρόεδρος Μακρόν μετά από μια μεγάλη ήττα, ιδίως εάν το κόμμα του χάσει περισσότερες έδρες από όσες δείχνουν σήμερα οι δημοσκοπήσεις, έχει αποκλειστεί από τον ίδιο. Ωστόσο, αν αυτό συνέβαινε, οι νέες προεδρικές εκλογές θα μπορούσαν να οδηγήσουν το κόμμα του Εθνικού Συναγερμού στον έλεγχο τόσο του Κοινοβουλίου, όσο και των Ηλυσίων. Αυτό θα επέτρεπε στο κόμμα της Λεπέν (RN) να εφαρμόσει σε μεγαλύτερο βαθμό την πολιτική του ατζέντα», προβλέπει η τράπεζα.

«Η γαλλική πολιτική εισάγει κίνδυνο στο ευρώ, γέρνοντας το προφίλ κινδύνου περαιτέρω σε χαμηλότερα επίπεδα και πέρα από την οικονομική απόκλιση με τις ΗΠΑ. Προσθέτει στους θετικούς πολιτικούς κινδύνους του Ηνωμένου Βασιλείου, ενισχύοντας την εποικοδομητική μας άποψη για τη λίρα, αλλά και εμποδίζει την περαιτέρω εξασθένηση του ελβετικού φράγκου μέσω της δημιουργίας ροών ασφαλούς καταφυγίου. Βλέπουμε επίσης τα νομίσματα που είναι ευαίσθητα στις εντάσεις στη Ρωσία, όπως η Πολωνία και η Ουγγαρία π.χ., ως καθαρά χαμένα, μέσω του αυξημένου πριμ γεωπολιτικού κινδύνου και της αβεβαιότητας γύρω από τις μεταβιβάσεις στην ΕΕ», εκτιμά ή Barclays.

Η αύξηση της πολιτικής αβεβαιότητας και η απροθυμία της ΕΚΤ να καθοδηγήσει προς μεγαλύτερη χαλάρωση της πολιτικής έχουν επιτείνει τις προκλήσεις των καθαρών εκδόσεων γαλλικών ομολόγων (ΟΑΤ). Η τράπεζα βλέπει ότι τα γαλλικά ομόλογα υποαποδίδουν σε σχέση με το υπόλοιπο σύμπλεγμα των χωρών στα περισσότερα σενάρια, με σαφή ασυμμετρία υπέρ των ευρύτερων περιθωρίων μεταξύ ΟΑΤ και γερμανικών Bunds. «Τα εταιρικά ομόλογα έχουν αρχίσει να συμπεριφέρονται και πάλι ως υποκατάστατο αντιστάθμισης των ευρωπαϊκών πολιτικών ανησυχιών, αυτή τη φορά με επικεφαλής τις γαλλικές τράπεζες. Η προκύπτουσα μεταβλητότητα είναι αντίξοος άνεμος για την πίστωση βραχυπρόθεσμα, αλλά δεν αποτελεί ένδειξη θεμελιώδους επιδείνωσης ή αύξησης του πιστωτικού κινδύνου, κατά την άποψή μας», καταλήγει η επενδυτική τράπεζα.

Διαβάστε ακόμη

- Καιρός σήμερα: Ο καύσωνας σαρώνει τη χώρα – Οι περιοχές που «ψήνονται» αυτό το τριήμερο

- Δολοφονία 11χρονης στην Ηλεία: Ο 37χρονος είχε σχεδιάσει την επίθεση στη Βασιλική

- Κέβιν Σπέισι: Παραδέχτηκε πως «άπλωνε παραπάνω τα χέρια» του – Ξέσπασε σε κλάματα

- Ιωάννα Μαλέσκου: Προσπαθούσαν να δώσουν προς τα έξω, ότι ήθελα να μιμηθώ την Ελένη Μενεγάκη